信托业本轮调整见底 规模盈利止跌回升

经过整整四年的调整,信托行业迎来实质性转变。

22日,中国信托业协会公布了最新的信托公司主要业务数据。截至2021年四季度末,全行业信托资产规模余额为20.55万亿元,2018年以来首次实现年度止跌回升,行业盈利下滑的趋势也得到扭转。而在资管新规和“两压一降”等政策下,信托业务的功能和结构显著调整,通道和融资类业务加速下滑,投向地产行业的资金信托已经降至1.8万亿元以下。

与此同时,信托公司主动管理的投资类业务四年间大幅增加2.33万亿元,增幅达37.80%。在资本市场发展和资管产品非标转标等推动下,资金信托投向证券市场的占比大幅提升。中国信托业协会专家理事周小明认为,经过四年的调整,信托业新旧发展动能的转换已经达到了一个相对均衡的临界点,在新的监管框架指导下,信托行业的新发展格局方向逐渐明朗,更加具有确定性的“新规”也正在紧锣密鼓地制定之中。

规模、盈利四年来首次止跌回升

在2008~2017年十年间的高速发展阶段,国内信托公司的主要业务是产品化、刚兑化的“融资类的理财信托+通道式的同业信托”,在弥补融资金融体系不足、契合金融创新需求的同时,也带来巨大的风险隐患。

自2018年开始,随着资管新规和“两压一降”监管政策的出台,信托业进入转型发展的艰难调整时期。周小明总结称,这种调整主要是“压旧”“规范”和“增新”三个方面,即压降旧模式下的融资类信托和通道信托业务,按照资管新规要求规范资产管理业务,开拓符合信托本源功能的新业务。

调整期间,信托行业的转型成效明显,但多数信托公司也经历了资产规模和盈利数据的双双持续下滑。到了2021年,这一趋势有了明显的企稳回升迹象。

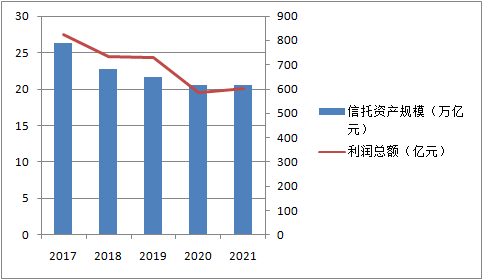

首先是规模止跌回升。自2017年达到26.25万亿元峰值以来,信托资产规模在2018~2020年三年间分别降至22.70万亿元、21.61万亿元和20.49万亿元,同比降幅分别为13.50%、4.83%和5.17%。这种下行趋势在去年前三季度出现明显企稳之后,去年四季度末信托资产规模余额环比增长0.52%,达到20.55万亿元,比上年末的20.49万亿元增加600亿元,同比增长0.29%。虽然增幅不大,却是2018年步入下行期以来首个年度增长。

其次是业绩企稳。2018年至2020年间,全行业营业收入增幅分别为-4.20%、+5.22%、+2.33%,去年营收总额微降1.63%年至1207.98亿元。相比之下,信托行业的盈利波动更为明显,经过2018年至2020年-11.20%、-0.65%、-19.79%的连续三年下滑之后,2021年全行业利润总额同比增长3.17%,达到601.67亿元,同样是2018年以来首年度实现正增长。

与规模、盈利好转相伴而生的是信托公司主业地位的提升和资本实力的增强。数据显示,作为信托公司主业的信托业务收入自2019年以来一直稳中有升,截至2021年底占比71.92%,较2017年底提升了4.4个百分点。同期,全行业固有资产、所有者权益、实收资本、信托赔偿准备金等较2017年均增长30%以上。

去通道、降融资取得实质效果

本轮调整的两大主旋律是压降通道信托业务规模和压降融资类业务。在此期间,监管部门通过监管会议、领导讲话、窗口指导等多种方式,指明了信托业转型方向。从当前的业务结构和功能来看,“两压一降”成效明显。

首先是通道信托业务的缩水。第一,在信托财产来源上,2021年单一资金信托规模(4.42万亿元)、占比(21.49%)均经历了近年来的年度最大降幅,相比2017年的12万亿元规模和45.73%的占比分别下降63.20%和24.24个百分点,在三大信托来源中均已从2017年的第一位降至末尾;第二,信托功能上,事务管理类信托规模和占比在继续下滑至8.47万亿元、41.20%的同时,其中的通道信托加速下降、服务信托快速上升;第三,在资金信托投向上,受去通道、去嵌套等政策因素影响,被视为金融同业通道业务的金融类资金信托持续下滑,2021年底占比为12.44%,较2017年回落超过6个百分点。

周小明认为,虽然中国信托业协会发布的数据并没有对事务管理类信托作通道信托和服务信托之分,但通过近年来单一资金信托大幅下滑,而事务管理类信托并没有出现同等幅度的大幅下滑,可以判断这与服务信托的快速崛起不无关系。截至2021年底,相比2017年的15.65万亿元规模和59.62%的占比,事务管理类信托规模和占比四年间总计下降了45.89%和18.42个百分点。

其次是融资类业务的消减。按照信托功能划分,与事务管理类相对应的是主动管理信托(融资类+投资类),后者在行业调整期间稳步增长,规模增至12.08万亿元、占比提升到58.80%,较2017年10.60万亿元规模和40.38%的占比分别增长了14%、18.42个百分点。但其中的融资类业务作为压降重点加速下降,2021年底3.58万亿元规模较上年末压缩1.28万亿元,占比下降6.28个百分点至17.43%,年度降幅均为近年来最大,与2019年峰值相比规模压降了2.25万亿元(降幅38.60%),占比总计回落了9.57个百分点。

转型的重要成效在于有消有长。2018~2021年四年间,在单一信托规模下滑的同时,集合资金信托规模(10.59万亿元)、占比(51.53%)分别增长了6.91%、13.79个百分点,管理财产信托规模(5.54万亿元)、占比(26.98%)分别增长27.77%、10.45个百分点。而与融资类业务缩水相伴而生的是投资类业务的快速发展,截至2021年底,投资类信托规模增至8.50万亿元,比上年末增加了2.06万亿元,增幅高达31.92%;占比则增至41.38%,比上年末上升了9.92个百分点,规模与占比的年度增幅均为近年来最大,已经成为主动管理信托最主要的产品形式。

证券、地产业务一上一下,新发展格局有何期待?

在投资方向上,除了金融类投资下降,最受关注的领域还有房地产和证券市场。

受房住不炒、规范房地产融资、防控房地产金融风险等因素影响,资金信托投向房地产的余额自2019年三季度以来持续下滑,占比也自2020年开始下降。继去年三季度资金信托房地产投资余额跌破2万亿元之后,2021年底这一数据跌破1.8万亿元至1.76万亿元,占比降至11.74%,从前两年的第三位下降到了倒数第二。同期,受规范政府平台融资、防控地方政府债务风险等政策影响,资金信托投向基础产业的占比也从第二位下降到末位。

“总体来说,在2018~2021年间,资金信托表现出‘一稳(工商企业)、一升(证券市场)、三降(基础产业、房地产、金融机构)’的变化趋势。”周小明总结称。受资本市场发展、资管产品非标转标、投资者需求多元化等因素影响,证券市场已经是所有资金信托投向中仅次于工商企业的投资领域,占比22.37%,比去年三季度提升了近3个百分点。

这一点在信托公司财报中也有体现。中航信托最新披露的年报显示,与2020年相比,公司2021年末投向实业的信托资金占据绝对主导,占比提升至31.85%,同期投向证券市场的金额已经超过房地产、金融机构,占比15.39%。此前记者了解到,多家信托公司去年开始加速标品布局,其中主动管理TOF(基金中的信托)/FOF(基金中的基金)业务是重要抓手。

周小明认为,经过四年的调整,信托业新旧发展动能的转换已经达到了一个相对均衡的临界点,即新业务的增长规模已经可以兜住旧业务的压降规模,而且新业务的增速已经呈现出高于旧业务降速的趋势,最新数据也意味着信托业本轮调整或已见底,从而成为信托业新发展阶段的一个起始点,新发展格局方向已经日益明晰。

周小明称,奠定信托业新发展格局的基础来自制度价值、监管政策、市场需求三个方面。对于监管政策,他认为,过去的“新政”有效发挥了业务转型的引导作用,在此基础上,更加具有确定性的“新规”正在紧锣密鼓地制定之中,监管细则也将陆续推出。此前有消息称,监管部门正在酝酿信托行业新一轮业务分类改革,多位业内人士向记者证实的同时表达了积极预期。

(文章来源:第一财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处