京信通信2021年收入增16% 主动拨备 现金流转正迎盈利拐点

过去的2021年尽管新冠继续影响全球,但国内5G建设步伐并未放缓。根据工信部公布的截至今年2月底数据,我国已经建成了超150万座5G基站。下一步,室内覆盖和深度覆盖成为5G网络建设的新动向,5G小基站将成为接下来5G网络建设的主角。

作为全球领先的通信与信息解决方案及服务提供商,京信通信(02342.HK)乘势而上,在2021财政年度取得58.70亿港元收入,同比增长16.1%;增长的主要原因是国内天线及子系统业务和海外网络产品取得不俗成绩。

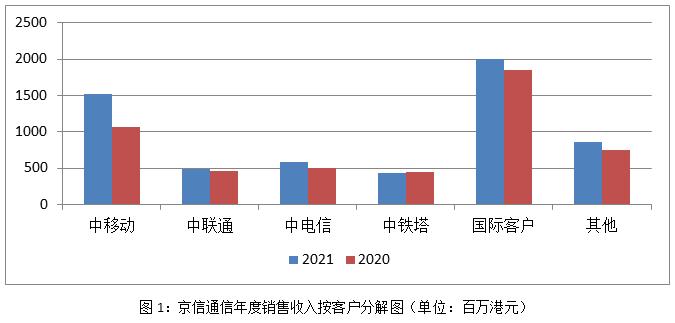

按客户划分来看,国内三大电信运营商业务合计占总收入的44.1%,同比增长28.8%。其中来自中移收入达15.21亿港元,同比增长43.6%;来自中联收入达4.93亿港元,同比增长8.7%;来自中电收入达5.77亿港元,同比增长15.9%;来自中塔收入达4.26亿港元,同比减少3.8%。来自国际客户业务收入合计占总收入的34.0%,达19.97亿港元,同比增长7.8%。

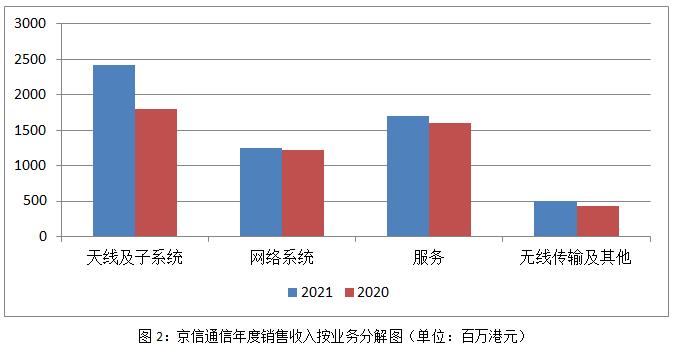

按业务划分来看,天线及子系统分部收入达24.16亿港元,同比增长34.0%;网络系统分部收入达12.49亿港元,同比增长2.1%;服务分部收入达17.04亿港元,同比增长6.8%;无线传输及其他业务分部收入达5亿港元,同比增长14.9%,其中包括老挝电讯运营商ETL收入达2.11亿港元,同比增长26.5%。

2021财政年度,京信通信(02342.HK)毛利率为28.2%,毛利为16.54亿港元,同比增长8.2%。与以上增长相比,美中不足的是,正如公司于2月28日刊发的盈利预警,归属股东应占亏损为5.9亿港元。

财报表象上的财务亏损,会令投资者为之担忧。但是,资深的分析师在细究原因之后,认为这是一次“财务大洗澡”可能更合适。

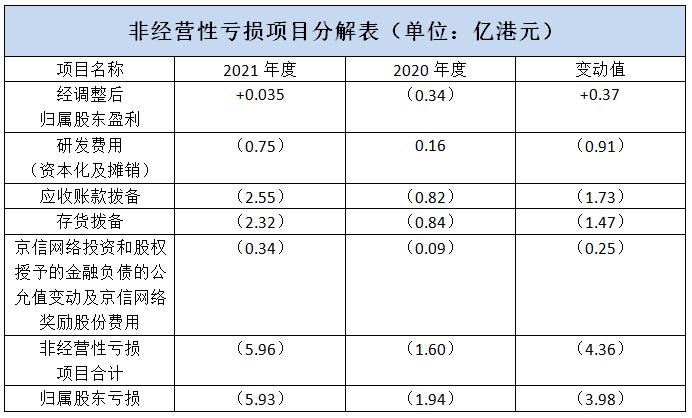

从上表可以看出,京信通信“财务数字的巨亏”是源于公司采纳审慎经营财务原则及受到疫情的影响,影响了公司年内应收账的可收回性及加大了拨备;电信行业技术发展迅速,导致存货过时陈旧呆滞的存货计提拨备增加;此外,公司为了提升竞争力,于年内亦加大在5G技术及新产品方面的研发支出。上述费用,均为一次性、非经营性的拨备。

5.96亿港元的非经营性亏损项目中,应收账款及应收票据拨备为2.55亿港元,较上年的0.82亿港元增加了1.73亿港元;存货拨备为2.32亿港元,较上年的0.84亿港元增加1.47亿港元;研发费用(资本化及摊销)为0.75亿港元,较上年增加0.91亿港元;投资和股权授予的金融负债的公允值变动为0.34亿港元,较上年的0.09亿港元增加0.25亿港元。以上非经营性亏损项目合计为5.96亿港元,归属股东亏损为5.93亿港元。其实,经调整后归属股东的损益是盈利346万港元。

显而易见,上述亏损是非现金流等费用大幅增加所致。值得关注的亮点是,在盈警公告中披露,2021年全年经营现金流大幅改善,由2020年的净流出3.35亿港元,转为2021年净流入3.75亿港元。

京信通信2021年度虽然亏损,但是经营现金流已经大幅且转正,熟悉财务分析的投资者应该敏锐的感知到,公司的实际经营状况其实已经开始转好,甚至可以说公司业务在2021年已经出现拐点。

根据行业专家预测,基于5G的技术特点,5G基站的数量将是4G数量的两倍,这也就意味着要达到4G的覆盖效果,5G 需要部署超过1000万个基站。随着百万宏基站的设立,2022年初,三大运营商不约而同开始将更多的资源转移到小基站覆盖细分场景的网络建设上。室内网络高容量覆盖需求,将导致运营商整体的布网成本急剧增加。2021年三大运营商全年的5G投资就高达1849亿元。

凭借多年来在多频多系统融合天线的集成化和小型化方面的技术领先优势,京信通信长期在基站天线市场处于领先地位,获得了国内外众多通信网络运营商、设备商以及集成商的认证,天线业务遍布全球100多个国家和地区。

此外,公司控股的京信网络是行业小基站先行者,具备4G/5G接入网全协议栈软件及硬件完全自主研发能力,拥有涵盖移动通信全场景化大功率基站、微基站、皮基站、飞基站、共建共享室分和Open RAN产品等容量覆盖、深度覆盖的多元化产品;在5G垂直行业落地方面,可提供适配目标行业需求和应用的基础网络及平台解决方案,推动5G在垂直行业如工业、矿山、医疗等领域的应用落地,赋能产业智能化升级。

由此可见,拥有5G从宏基站到小基站以及垂直行业应用等全面产品线的京信通信,在全球5G建设大潮中或将处于更有利的竞争地位,让我们拭目以待吧。

(文章来源:青岛财经网)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处