凤祥股份(09977.HK)2021财报:收入44亿创新高 全方位迈向消费细分龙头

凤祥股份(09977.HK)发布2021年业绩以来,股价持续大涨,截至发稿报1.01港元,日内最高涨超14%,自其业绩发布当日(3月31日)连续三天累涨35%。直观来看,市场以实际行动表达着对这份“成绩单”的认可。

(来源:富途)

凤祥股份的身上或也再次上演“只有危机时刻才有黄金坑”。实际上,3月28日凤祥股份曾发布公告表示,关联公司逾期还款但未影响公司日常运营,当日股价大跌近20%,接近历史最低;而随着关联公司披露:当地政府、金融监督机构的支持和协调下,省市两级债务会已经成立,积极解决公司当前的资金问题,化解债务危机进展走向明晰,凤祥股份迅速止跌最终大力反弹。

那么,继续看回凤祥股份自身,当前最值得明晰的还是:凤祥股份这份“成绩单”到底如何,数字背后其原本优质的基本面又有哪些变化?

收入逆势创新高,优形占领用户心智第一

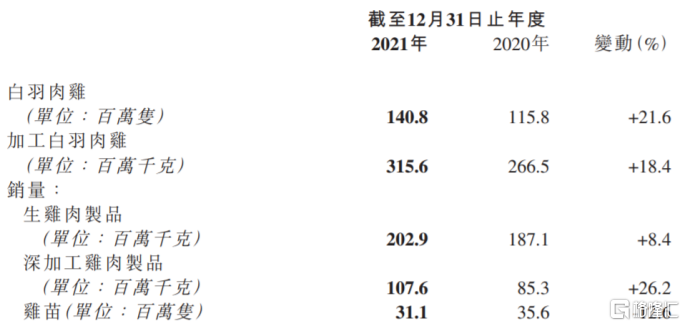

2021年,消费需求整体疲软、肉鸡养殖行业经营延续惨淡,而作为新消费代表性企业及“全面一体化白羽鸡生产商”,凤祥股份却取得了历史最佳成绩。财报显示,凤祥股份2021年实现收入44.17亿元,达到近5年新高,同比增长13.2%;利润端,归母净利润为5091.1万元,每股基本盈利为3.6分。

按产品划分,凤祥股份期内继续推动产业结构调整,生鸡肉制品销量同比稳健增长8.4%,收入受成本上行影响略降;深加工鸡肉制品销量同比大增26.2%,收入达到22.95亿元,较去年同期增长29.44%,可见销量增加的同时价格亦有提升;传统鸡苗业务进一步收缩,消费属性逐步深化。

(来源:公司财报)

相对应的,新零售业务及旗下优形品牌成为凤祥股份2021年度最大看点。

报告期内,新零售业务继续快速扩张,实现收入9.48亿元,同比增长19.5%,业务占比达到21.5%。其中,优形系列产品期内实现收入4.89亿元,同比大增111.8%,在新零售业务的占比也由去年同期的29.1%上升到51.6%,撑起半壁江山。优形项下,主力产品鸡胸肉单品占新零售收入比例由去年同期的25.1%提至46.7%,同比增长122.4%;蛋白棒单品同比增长25.4%。

业务进展上,优形期内新推出优形不炸π、每日优优、优形小Q等产品,目前均顺利通过市场测试。从沙拉鸡胸肉,到“加个鸡腿”、“不炸π”非油炸脆皮鸡块、“干脆不忍”鸡胸薯片、一口不忍肠等,优形完成了一系列传统鸡肉产品的多维颠覆,逐步建立全场景低卡产品家族。

同时,可以看到优形的品牌声量与势能不断提高,期内还被选择成为淘宝造物节唯一的首席宝藏品牌和抖音首届电商节的首席合作品牌,并蝉联传统电商盛会如双11的品类第一,开始代表一个品类占领用户心智中的第一。2021年双11,优形全渠道的销售收入超过3000万元。

占领用户心智中的第一是什么概念?举些简单的例子:当搜索资料时,用户就知道打开百度;当购买手机时,就会自然想到华为、小米等。

也正如中报节点我们对这一趋势的预判:优形鸡胸肉展露成为大单品的潜质,并且全年收入占比较中期进一步提升,趋势愈发明晰。大单品往往自带流量和品牌效应,对品牌形象能够起到正面推动作用,加速形成规模效应,根据经验明星级大单品可对应10亿乃至数10亿以上级别的业绩,优形鸡胸肉的成长空间或许还有很大。

依托于大单品驱动及品类纵向深耕等,优形品牌、产品力双升,凤祥股份的新零售业务亦由此积蓄充沛的发展后劲,奠定未来发展的高成长性、高确定性。

三驾马车、四大市场,独有全渠道运营

相比其他新零售、新消费企业,凤祥股份又具有根本区别或者说核心优势,依托于原本领先“全面一体化白羽鸡生产商”的基本盘,形成渠道侧的三驾马车,进而实现更多元化、稳健的收入结构。

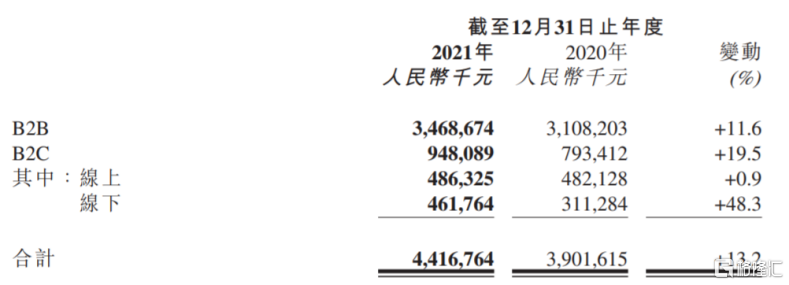

一是新零售,上文已经提到其实现快速扩张。结合另一项数据来看,2021年凤祥股份新零售中即B2C端,线下业务迅猛放量,同比增长48.3%至4.6亿元,降低了对线上或者说对单一渠道的依赖。

(来源:公司财报)

二是新采集,凤祥股份始终保持与麦当劳、肯德基等的长期合作,期内进一步开拓“小B”业务(包括中小型餐饮连锁企业、便利店热箱等),达到创新突进的预期效果,实际录得收入9.02亿元,同比增长11.3%,业务占比达到20.4%。

三是新出口,海外疫情肆虐但凤祥股份保持住了这一渠道的正向增长,录得收入9.77亿元,同比增长12.9%,业务占比达到22.1%。并且,这一渠道收入上半年同比下降17.2%,可见下半年销售实现了强力反弹。

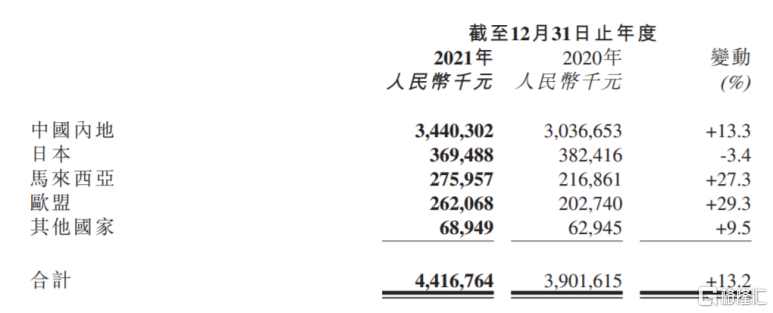

分市场来看,马来西亚与欧洲市场全年增长分别达到了27.3%与29.3%,带动整体出口业务大幅增长。还值得一提的是,凤祥系列产品首度进入中东市场并站住脚跟;已经通过英国连锁快餐/酒吧巨头JDW公司的严苛审核,成为该公司史上第一家来自中国的鸡肉供应商。

(来源:公司财报)

可以说,凤祥股份的三驾马车实现国内、海外,B2B、B2C四个维度的市场覆盖,实为全渠道运营,并且较一般意义上的全渠道运营(线上线下一体化)更有层次,覆盖力更广、更深。这也是为什么,在线上精准红利消减新消费尤其承压时,凤祥股份依旧能够创下佳绩。

鸡肉食品细分龙头,与大消费、赛道成长共振

以上来看,凤祥股份已经孵化出大单品潜质的明星产品并逐步构建出产品矩阵,品牌力直线上升,渠道力别具优势,在消费市场竞争的底层要素上实现全面领先。这也意味着,凤祥股份的消费属性深化,已经成为鸡肉食品细分领域龙头企业。

那么,其未来势必与大消费市场潜力,与鸡肉食品消费共振。

纵观而下,中国迈入新消费时代,可以看到中国人均GDP跨过1万美元门槛,消费连续6年成为经济增长的第一推动力;人、流量渠道、供应链三大浪潮变化的叠加,导致中国消费品成本结构发生前所未有的变化。

并且,“衣食住行”概括着大消费领域最重要的组成部分,直接对应中国内需潜力,扩内需长期战略下必将诞生一批强大的消费品企业。参考美国消费龙头市值,中国消费龙头与之差距仍然明显,即使在一些看似空间不大的领域,美国消费市场也曾诞生市值超过1000亿的公司。

更何况,鸡肉食品赛道高景气。

根据巨量引擎,在过往5年食品饮料等14个细分领域的消费升级趋势尤为明显。白领女性占据着消费决策的主力位置,在“她经济”、“Z世代”、“银发经济”三大特定消费人群在对食品的选择上,标准越来越趋同:更健康、更美味、更便捷。

反映到肉类食品的选择上,鸡肉将替代猪肉成为主流,人均鸡肉消费量与海外市场差距有望逐步缩小;白羽肉鸡具备高蛋白、低脂肪、低能耗三大优势,或许成为鸡肉品类首选。同时,白羽肉鸡行业近年来全面转型升级,逐渐过渡到深加工鸡肉制品为主,预计到2024年市场规模超过600亿元。

其中鸡胸肉又以其高蛋白、低脂肪的鲜明特点,成为增长最快的品类之一。2017年,优形开创即食鸡胸肉品类后,市场高速增长,2019年前年复合增长率超过160%,预计2019年到2024年复合增长率仍将接近60%。另据Ecdataway数据,2021年天猫、京东两大电商平台销售上,鸡胸肉产品增长超过38%;优形等前三大品牌,贡献了90%的市场增长。

财报还显示,未来优形将在稳扎稳打做好鸡胸肉产品的基础上,逐步从高端鸡胸肉产品扩充到“低负担”的肉制品与健康食品;不断细分用户人群,最大程度地满足消费者多元化的消费需求。

由此,具体到鸡肉食品领域,深加工白羽鸡肉制品是最契合未来消费趋势、景气度最高的领域,鸡胸肉是其中核心品类之一。凤祥股份扎根最具成长动能的发展沃土,也逐步站上价值C位,释放长期增长潜力。

小结

凤祥股份交出一份漂亮的“成绩单”,从中看到其产业结构完成进一步优化,愈发向更具价值的市场高地迈进,同时大单品、全渠道运营等策略正确性得到充分验证,逐步成为鸡肉食品细分领域龙头企业,可以预期其未来不乏发展机会与空间。

也正如开篇提到,市场多方已经投出了“支持票”,在短暂的“危机时刻”过后凤祥股份迅速走向价值回归,那么当下或许仍应回归基本面视角审视这家企业,凤祥股份也依然是具有长期观察价值的优质标的。

(文章来源:格隆汇)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处