新股周报:2022年4月第2周 新股二级市场进一步降温 中复神鹰上市

山证新股

内容摘要:

新股活跃度明显下降,且分化更趋明显

上周A股市场共计上市新股7只,2021年12月至今A股市场共计上市新股125只(除北交所),以开板日收盘价计算至今涨幅均值为-24%。录得正涨幅的新股11只,平均正涨幅12.88%;录得负涨幅的新股112只,平均负涨幅-28.05%。开板至今下跌的股票数量环比继续增加,而录得正涨幅的股票平均涨幅基本平稳,新股市场更趋分化。已开板新股周涨幅来看,鹿山新材、雅艺科技、兰州银行、立航科技、晶科能源等上市新股涨幅超出5%,新股周涨幅及正涨幅股票数量均明显走低。

Wind近端次新股指数与创业板的估值比继续下降

上周Wind近端次新股指数相比较于创业板仍处溢价状态(比值为1.18)。创业板及Wind近端次新股指数成份估值中枢持续下移(TTM-PE中值分别为40.14倍及47.5倍);近端新股估值溢价率自3月18日以来继续下降。

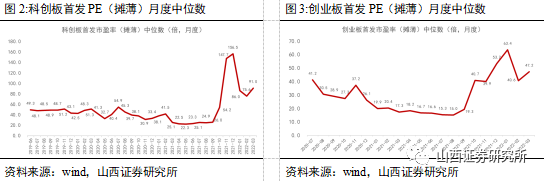

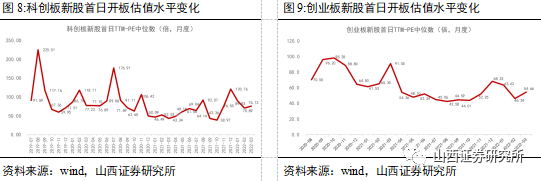

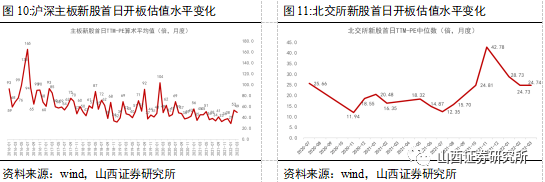

科创板和创业板首发PE周环比下降,但仍处较高水平

上周,科创板及创业板首发PE(摊薄)环比下降。具体来看,科创板安达智能首发PE(摊薄)39.6倍,拉低科创板整体首发PE水平;创业板金道科技首发PE(摊薄)47.9倍、联盛化学首发PE(摊薄)34.6倍,拉低创业板整体首发PE水平。

投资建议:

已上市新股:建议重点关注长光华芯(半导体激光芯片)、和元生物(基因治疗CDMO)、华秦科技(隐身及伪装材料)、东微半导(高压超级结MOSFET)、臻镭科技(射频前端芯片/收发芯片)、晶科能源(太阳能光伏组件)、天岳先进-U(碳化硅衬底)、禾迈股份(光伏微型逆变器)。

待上市新股:建议重点关注中复神鹰(碳纤维)、唯捷创芯(射频功率放大器模组(PA模组))、拓荆科技(半导体薄膜沉积设备)。

报告正文:

1、近端新股的观察与思考

上周A股市场共计上市新股7只,2021年12月至今A股市场共计上市新股125只(除北交所外),以开板日收盘价计算至今涨幅均值为-24%(前值-10%)。录得正涨幅的新股11只(前值17只),平均正涨幅12.88%(前值12.98%);录得负涨幅的新股112只(前值97只),平均负涨幅-28.05%(前值-25.99%)。开板至今下跌的股票数量环比继续增加,而录得正涨幅的股票平均涨幅基本平稳,新股市场更趋分化。

已开板新股周涨幅来看,鹿山新材(高分子热熔粘接材料)、雅艺科技(户外火炉)、兰州银行(城商行)、立航科技(飞机地面保障设备)、晶科能源(太阳能光伏组件)等上市新股涨幅超出5%,上周新股周涨幅及正涨幅股票数量均明显走低。

可以看出,上周新股整体活跃度明显下降,且分化更加明显。二级市场来看,开板至今涨幅超过10%的新股数量持续下降(仅为6只),但契合行业主线行情及基本面良好的公司依然涨幅较好。市场环境偏弱及询价市盈率依然高位背景下,仍需耐心等待近端新股的估值消化过程。

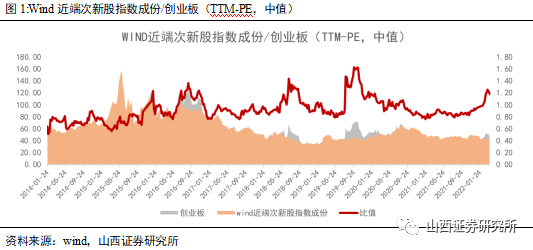

1.1 Wind近端次新股指数与创业板的估值比继续下降,仍处高位

上周Wind近端次新股指数相比较于创业板仍处溢价状态(比值为1.18,2014年以来范围区间0.6-1.6),比值继续下降。创业板及Wind近端次新股指数成份估值(市盈率,TTM-PE中值)中枢持续下移,但Wind近端次新股指数成份估值周内下降幅度更大且3月份以来首次下降至50倍以下,使得监测新股整体估值水平的指标持续下降,目前仍处历史较高位置。

2014年以来,历史上估值比超过1.18的阶段包括2016年8-11月(新股和中小市值领域牛市)、2018年7-9月(创业板估值中枢下移)、2019年8-11月(科创板新股上市)。目前新股整体依然不具备估值修复行情的基础,我们仍建议关注契合行业主线的结构性机会。

1.2 科创板和创业板首发PE周环比下降,仍处较高水平

上周科创板及创业板首发PE(摊薄)环比下降。具体来看,科创板安达智能首发PE(摊薄)39.6倍,拉低科创板整体首发PE;创业板金道科技首发PE(摊薄)47.9倍、联盛化学首发PE(摊薄)34.6倍,拉低创业板整体首发PE水平。

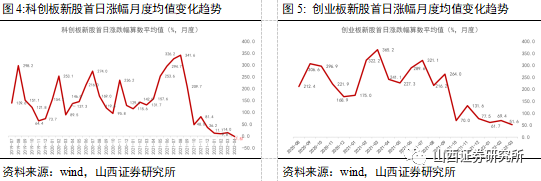

1.3科创板及创业板新股首日涨幅均值周环比下降

科创板及创业板首日涨幅环比下降。周内科创板仁度生物及荣昌生物上市首日涨幅均为负值,致科创板首日涨幅环比下降;创业板方面,兆讯传媒、万凯新材首日涨幅均为负值,拉低创业板首日涨幅。

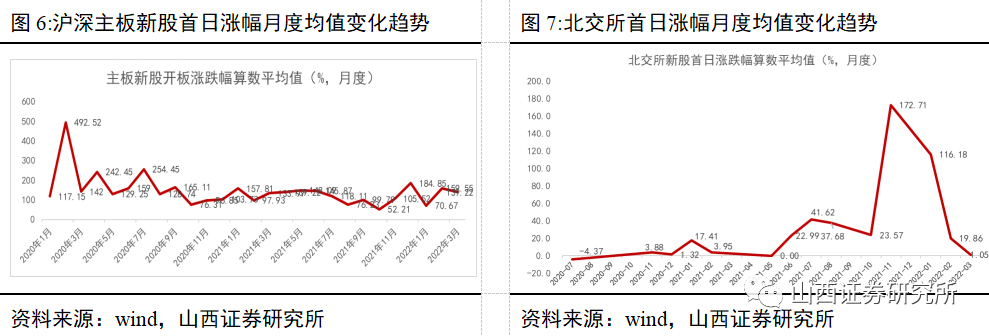

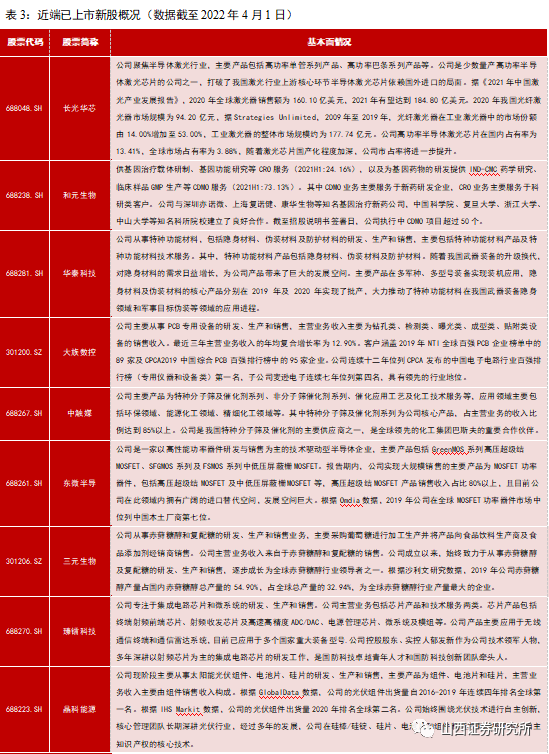

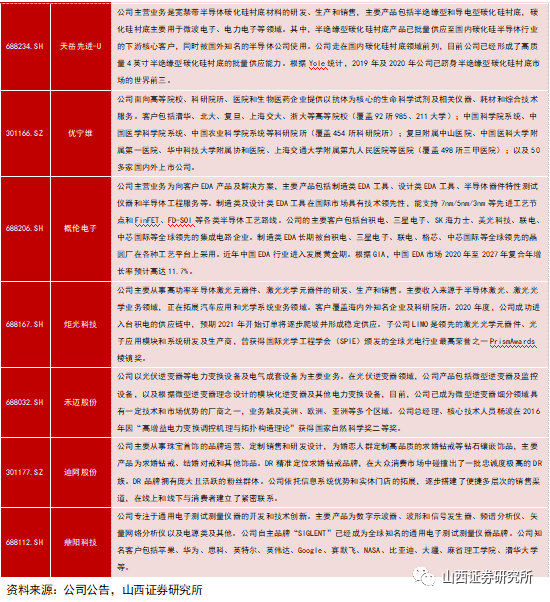

沪深主板3月份上市新股中,立航科技周内开板,首日涨幅达274%,3月涨幅均值为139.22%,较2月略有下降;周内北交所无新股上市。

1.4创业板、主板新股首日估值周环比继续回落

上周,科创板上市新股首日开板估值上升势头不改,而创业板上市新股首日开板估值继续下滑。科创板新股首日开板估值76.13倍(前值74.34倍,TTM-PE),周内上市的荣昌生物首日开板估值80.5倍(TTM-PE),拉升科创板3月份的开板估值;创业板首日开板估值54.66倍(前值57.07倍,TTM-PE),周内上市的兆讯传媒、万凯新材、富士莱首日开板估值小于51倍(TTM-PE),拉低创业板3月份的开板估值。

沪深主板3月份开板估值49.42倍,较2月份有所下降,3月份上市新股兴通股份、鹿山新材、康冠科技等开板估值均小于50倍,拉低沪深主板3月份开板估值。北交所方面,周内无新股上市。

2、近端重点新股名单

2.1已上市重点新股

12月份以后上市的新股中,我们建议重点关注长光华芯(半导体激光芯片)、和元生物(基因治疗CDMO)、华秦科技(隐身及伪装材料)、东微半导(高压超级结MOSFET)、臻镭科技(射频前端芯片/收发芯片)、晶科能源(太阳能光伏组件)、天岳先进-U(碳化硅衬底)、禾迈股份(光伏微型逆变器);远端新股方面,建议重点关注功率半导体方面的时代电气(双极器件、IGBT和SiC)、宏微科技(光伏IGBT),FPGA芯片相关的安路科技(民用FPGA芯片)、复旦微电。

此外,建议关注何氏眼科(眼科诊疗及视光)、大族数控(PCB专用设备)、中触媒(移动源分子筛、催化剂)、三元生物(赤藓糖醇)、优宁维(抗体为核心的生命科学试剂)、概伦电子(EDA产品及解决方案)、炬光科技(激光雷达)、迪阿股份(高端婚戒)、鼎阳科技(通用电子测试测量仪器)。

2.2待上市重点新股

梳理待上市新股和上周已询价新股后,建议重点关注中复神鹰、唯捷创芯、拓荆科技,关注英集芯。

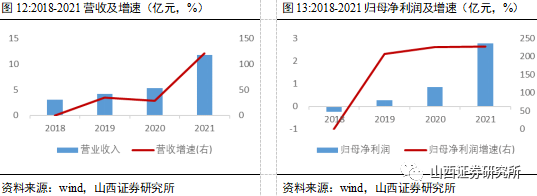

2.2.1中复神鹰

公司成立于2006年3月,注册资本8亿元,中建材联合投资有限公司(中联投)持股37.3%,为公司控股股东,中国建材集团有限公司合计持股64.42%,为公司实际控制人。

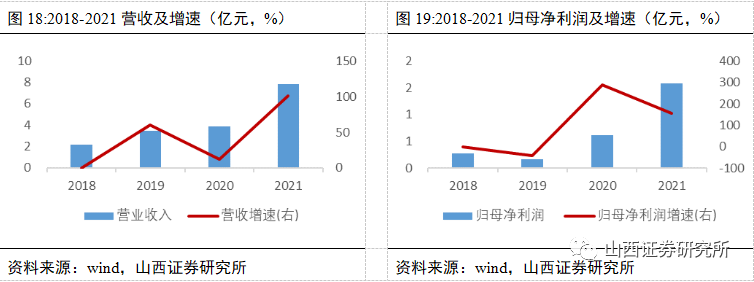

公司2019-2021年分别实现营业收入4.15亿元、5.32亿元及11.73亿元,增速分别为34.8%、28.24%及120.44%,营收年复合增速为68.13%;实现归母净利润0.26亿元、0.85亿元及2.79亿元,增速分别为206.83%、225.92%及227.02%,净利润年复合增速为226.47%。经过公司估算2022年1-3月,公司实现主营业务收入4亿元~4.5亿元,归母净利润8000万元~9000万元,扣非归母净利润7500万元~8500万元。

中复神鹰是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售产品主要为碳纤维,主营业务收入均来自于碳纤维销售。报告期内,公司核心技术产品收入分别为 30,319.32 万元、41,110.25 万元、52,751.30万元和 37,937.14 万元,占营业收入的比重分别为 98.46%、99.04%、99.10%和 99.55%。

公司自 2006 年设立来,专注于碳纤维产品的研发、生产与销售,致力于推进高性能碳纤维的生产制备知识产权自主化、低成本化、产品多样化,成功实现了高性能干喷湿纺碳纤维千吨级产业化关键技术突破,形成了覆盖高强型、高强中模型、高模型、高强高模型等不同类别的丰富碳纤维产品线。公司于 2013 年在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺碳纤维产业化生产线。

当前国内碳纤维市场竞争格局仍然以国外进口碳纤维为主,2020 年国内碳纤维市场中进口碳纤维销量占比为 62.30%,主要境外碳纤维企业包括日本东丽(TORAY)、日本东邦(TOHO)、日本三菱丽阳(MITSUBISHI)、美国赫氏(HEXCEL)、美国卓尔泰克(ZOLTEK)、德国西格里(SGL)等。根据中国化学纤维工业协会统计,2020 年度国产碳纤维总产量 1.80 万吨,公司 2020 年碳纤维产量 3,777.21 吨,占国内总碳纤维产量的比例达 20.98%,排名国内碳纤维产量第二位;2020 年度国内碳纤维总消费量达 4.88 万吨,公司 2020 年碳纤维国内销量 3,625.28 吨,市场占有率达 7.43%。

国内可比A股已上市公司主要包括:光威复材(300699.SZ)、中简科技(300777.SZ)、恒神股份(832397.NQ)。

风险提示:技术升级迭代风险;公司主要资产抵押的风险;公司股东鹰游集团持有公司股权全部质押的风险。

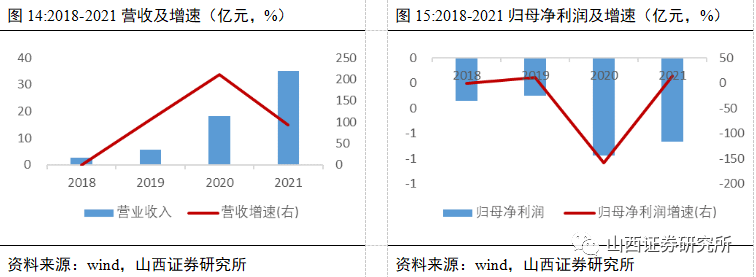

2.2.2唯捷创芯

公司成立于2010年6月,注册资本3.6亿元,公司无控股股东,荣秀丽与孙亦军合计持股比例38.29%,为公司的实际控制人。

公司2019-2021年分别实现营业收入5.81亿元、18.10亿元及35.09亿元,增速分别为104.71%、211.38%及93.8%,营收年复合增速为146%;实现归母净利润-0.3亿元、-0.78亿元及-0.67亿元。经过公司估算2022年1-3月,公司实现主营业务收入8.5亿元~9.5亿元(+1%~13%),归母净利润3600万元~8600万元,扣非归母净利润3500万元~8500万元。

公司设计、销售射频前端芯片,主要为射频功率放大器模组(PA模组),广泛应用于智能手机、无线路由器等各类无线通讯终端产品。公司采用Fabless模式经营,主要从事产业链中的设计环节。

公司主要产品PA模组是无线通信设备的核心元件之一,报告期内贡献收入占比大于97%;目前在4G和5G的射频功率放大器模组上,公司出货量已经做到了国内第一,报告期内累计销售超过13亿颗。除PA模组之外,公司还提供射频开关芯片、WiFi射频前端模组和射频接收端模组。

公司与产业上下游合作紧密,与稳懋、Global Foundries、台积电、长电、甬矽、越亚等各领域头部企业长期稳定合作。公司为荣耀、小米、OPPO、vivo等头部智能手机品牌企业以及华勤通讯等球ODM厂商射频前端芯片主要供应商之一,下游资源丰富。

国内可比A股已上市公司主要包括:卓胜微(300782.SZ)、博通集成(603068.SH)、乐鑫科技(688018.SH)、韦尔股份(603501.SH)、艾为电子(688798.SH)。

风险提示:营业收入无法持续高速增长,盈利水平同时受到影响的风险;毛利率相对较低的风险;4G向5G迭代过程中更高技术挑战的风险。

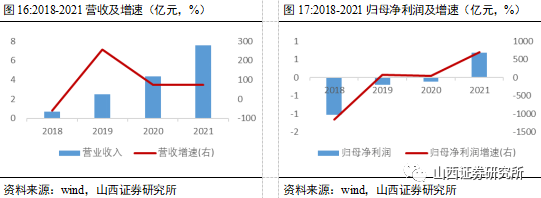

2.2.3拓荆科技

公司成立于2010年4月,注册资本9,485.8997万元,公司无控股股东和实际控制人。

公司2019-2021年分别实现营业收入2.51亿元、4.36亿元及7.58亿元,增速分别为255.66%、73.38%及73.99%,营收年复合增速为73.69%;实现归母净利润-0.19亿元、-0.11亿元及0.68亿元。经过公司估算2022年1-3月,公司实现主营业务收入1.0亿元~1.2亿元(+73.19%~107.82%),归母净利润-2000万元~-700万元,扣非归母净利润-3000万元~-1600万元。

公司主营业务是高端半导体专用设备的研发、生产、销售和技术服务,主要产品是半导体薄膜沉积设备(PECVD、ALD、SACVD三个产品系列),主要控股子公司包括拓荆上海、拓荆北京、拓荆键科。

公司是国内唯一产业化应用的集成电路PECVD、SACVD设备厂商,领先的ALD设备厂商。公司主要产品半导体薄膜沉积设备是半导体三大核心设备之一,市场空间大。根据semi和中国半导体协会的统计,2021年全球半导体设备(集成电路制造,不包括光伏和光电)销售额预估为891亿美元,晶圆制造相关设备总投资额约占80%,薄膜沉积设备占晶圆制造设备总投资的25%,在薄膜沉积设备市场中,PECVD约占33%,ALD约占11%,SACVD占比小于6%。2021年前三季度中国大陆半导体设备销售额约215亿美元,而集成电路设备国内自给率小于10%,目前还主要是依赖进口,国产设备发展的空间是非常巨大的。

公司产品已广泛用于中芯国际、华虹集团、长江存储、长鑫存储等国内主流晶圆厂产线,打破国际厂商对国内市场的垄断,与国际寡头直接竞争。根据公开招标信息披露,2019-2020年公司PECVD设备中标机台数量占长江存储、上海华力、无锡华虹和上海积塔四家招标总量的16.56%, SACVD设备约占25%。

公司保持高强度的研发投入,持续推进技术创新,2021年1-9月研发投入为1.3亿元,占公司营收比例为34.7%。6次承担国家重大专项/课题,多项核心技术达国际先进。

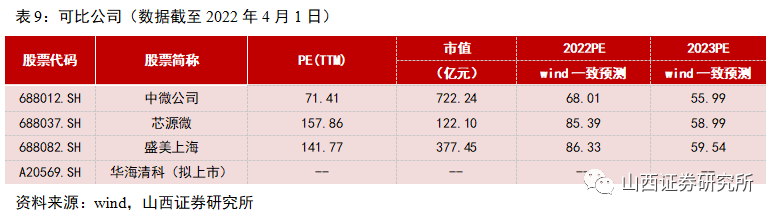

国内可比A股已上市公司主要包括:中微公司(688012.SH)、芯源微(688037.SH)、盛美上海(688082.SH)、华海清科(拟上市)(A20569.SH)。

风险提示:技术人员流失及无法持续引入高端技术人才的风险;产品验收周期较长风险;收入依赖PECVD系列产品,ALD产品及SACVD产品尚未得到大规模验证的风险。

2.2.4英集芯

公司成立于2010年6月,注册资本3.6亿元,公司无控股股东,黄洪伟合计控股34.49%,为实控制人。

公司2019-2021年分别实现营业收入3.48亿元、3.89亿元及7.81亿元,增速分别为60.63%、11.84%及100.56%,营收年复合增速为49.8%;实现归母净利润0.16亿元、0.62亿元及1.58亿元。经过公司估算2022年1-3月,公司实现主营业务收入1.8亿元~2.1亿元(+3.5%~20.75%),归母净利润3874万元~5102万元(+2.51%~35.01%),扣非归母净利润3829万元~5057万元(+4.62%~38.17%)。

公司专注于高性能、高品质的数模混合芯片研发设计,主营业务为电源管理芯片、快充协议芯片的研发和销售。主要产品包括电源管理芯片、快充协议芯片,产品可广泛应用于移动电源、快充电源适配器、TWS耳机充电仓、车载充电器、无线充电器等。

随着消费电子、新能源汽车、5G通讯等下游市场的发展,电子设备数量及种类持续增长,对于这些设备的电能应用效能的管理将更加重要,从而会带动电源管理芯片需求的增长。根据Frost&Sullivan的统计数据,自2016年以来,全球电源管理芯片市场规模稳步增长,2020年达到328.8亿美元市场规模,预计至2025年将增长至525.6亿美元,2016至2020年间年均复合增长率为13.52%。国内市场方面,电源管理芯片发展势头亦十分强劲。根据中商产业研究院统计数据,自2015年起,中国电源管理芯片市场规模增长率保持在7%以上,市场规模从2015年由520亿元增长至2020年781亿元,年均复合增长率达8.48%。

全球移动电源市场的市场规模持续扩大。根据Grand View Research统计数据显示,2018年全球移动电源市场达84.90亿美元,预计2022年将达214.70亿美元市场规模,年复合增长率达26.10%。亚太、北美和欧洲为移动电源的主要市场所在地,2018年亚太市场规模达到42.20亿美元。预计到2022年,上述亚太市场规模将升至108.70亿美元,年均复合增长率达到26.69%。就国内市场而言,iiMedia Research(艾媒咨询)统计数据显示,中国移动电源市场规模已经从2011年的34亿元逐年扩大到2019年的363亿元,年复合增长率达34.4%。

国内可比A股已上市公司主要包括:圣邦股份(300661.SZ)、芯朋微(688508.SH)、晶丰明源(688368.SH)、上海贝岭(600171.SH)、力芯微(688601.SH)。

风险提示:晶圆供货短缺、市场供需失衡引起的产能受限风险;知识产权风险。

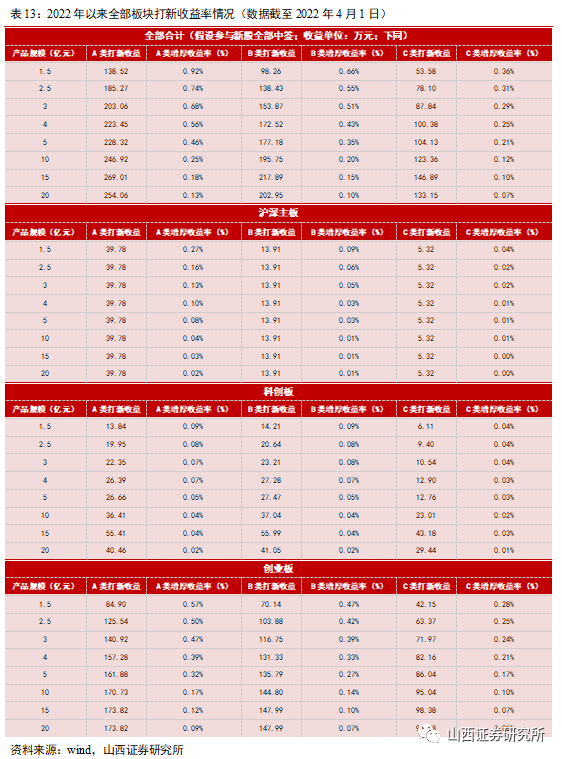

3、新股日历和最新打新收益率测算表

根据已公布数据,本周有1家新股上市,为中复神鹰(688295.SH),中复神鹰是国内碳纤维行业的领导企业,建议重点关注;10家新股询价,嘉戎技术(301148.SZ)、欧圣电气(301187.SZ)、杰创智能(301248.SZ)、清研环境(301288.SZ)、中国海油(600938.SH)、峰岹科技(688279.SH)、中一科技(301150.SZ)、药康生物(688046.SH)、纳芯微(688052.SH)及赛微微电(688325.SH),建议重点关注药康生物(实验动物小鼠模型)、纳芯微(模拟及混合信号芯片)、赛微微电(电池管理芯片),关注中一科技(电解铜箔系列产品)、峰岹科技(BLDC电机驱动控制专用芯片)。

以3亿元规模A类投资者为例(下同),上周打新收益环比增加3.71万元。科创板仁度生物、荣昌生物、长光华芯上市,周内收益合计录得-3.14万元,除长光华芯录得正收益0.04万元外,仁度生物及荣昌生物均录得负收益,3月份合计打新收益7.61万元(1月9.97万元);创业板兆讯传媒、万凯新材、富士莱、泰恩康上市,周内打新收益合计录得6.89万元,兆讯传媒及万凯新材录得负收益3.68万元,富士莱录得正收益2.93万元,泰恩康录得正收益7.63万元,3月份合计打新收益为63.78万元(1月62.12万元)。

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处