电化学储能:中国企业正快速成长 IGBT仍依赖进口

近年来,电化学储能规模增长迅速。一方面是随着可再生能源发电规模增长所引发的储能市场需求爆发;另一方面是电化学储能随着技术进步、规模增长,成本也在不断下降,经济性凸显,叠加各国政策助推,共同促进电化学储能的增长。

一、电化学储能:总体规模迅速增长,锂离子电池是市场主流

2014-2020年,全球电化学储能累计装机量从893.5MW快速提升至14247.3MW,涨幅为1495%,电化学储能在全球储能电站累计装机规模的占比也从0.6%提升到7.5%。

电化学储能有多种技术路径,而锂离子电池是市场的主流。2020年,电化学储能14.2GW的全球累计装机规模中,锂离子电池规模为13.1GW,占比92%,其余如钠硫电池、铅蓄电池、液流电池、超级电容装机规模分别为0.5 GW、0.5 GW、0.1 GW、0.01GW,占比分别为3.6%、3.5%、0.7%、0.1%。

2014-2020年,全球电化学储能新增装机量从206.3MW快速提升至4726.8MW,涨幅为2191%,电化学储能在全球储能电站新增装机规模的占比也从2016年的52.1%提升到88.7%。

2020年在全球新增的4.7GW电化学储能新增装机量中,中国、美国、欧洲、日本、澳大利亚分别新增1.6GW、1.4GW、0.3GW、0.2GW、0.1GW,占比分别为33%、30%、6%、3%、5%。

2011-2020年,中国电化学储能累计装机量从40.74MW快速提升至4726.8MW,涨幅为7925%,电化学储能在全球储能电站累计装机规模的占比也从2016年的1.1%提升到2020年的9.2%。

2012-2020年,中国电化学储能新增装机量从9.26MW快速提升至1559.6MW,涨幅为16742%,电化学储能在全国储能电站新增装机规模的占比也从2017年的3.2%提升到48.7%。

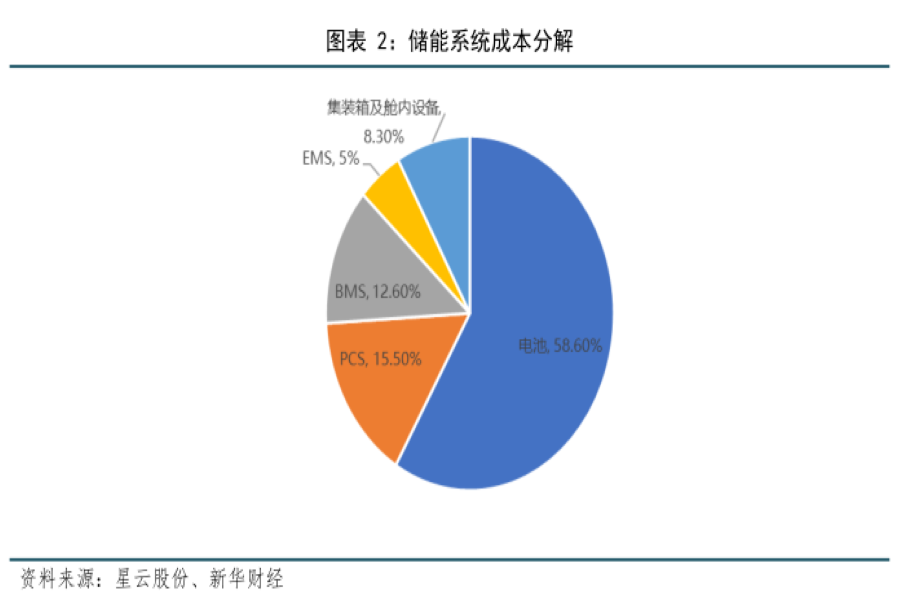

二、储能电池:占据约60%的储能系统成本,中国企业正快速成长

电化学储能系统通常由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)和其他设备构成。

分解储能系统的成本,电池成本占比最大,约占总成本的60%,PCS占比在10%-20%,其他成本占比20%-30%。

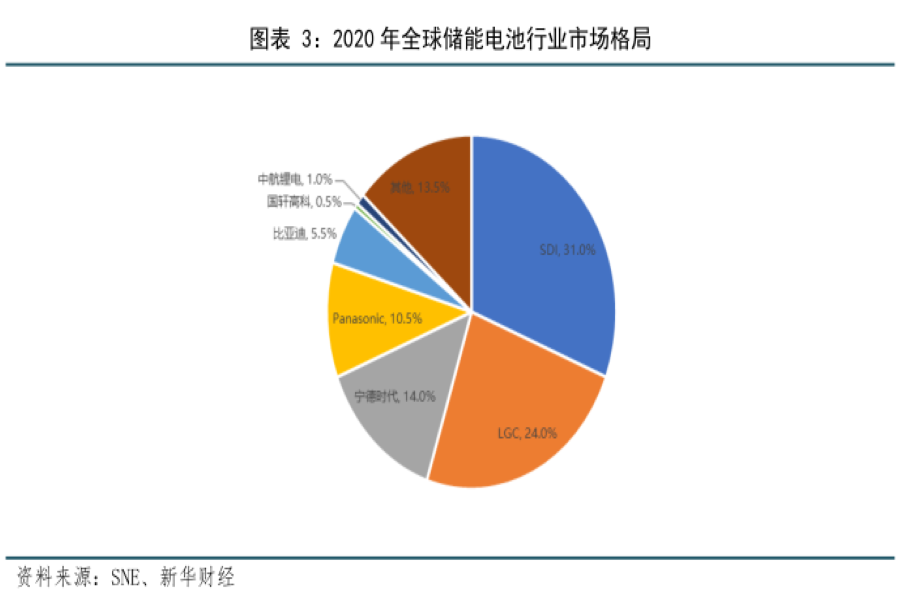

在储能电池方面,不同于中国储能电池以磷酸铁锂为主,韩国储能电池企业长期专注于三元锂电池产品的研发和生产。目前,韩国储能电池企业居于强势地位,这也主要是韩国企业国际化程度更高,在储能领域起步更早形成的结果。2020年,三星SDI、LG新能源、宁德时代、松下居于全球储能电池市场份额的前四位,其份额分别为31.0%、24.0%、14.0%、10.5%,其中,宁德时代在2020年市场份额提升8.5个百分点。随着中国储能市场的快速成长,行业内研发力度持续加大,中国相关储能企业市场份额未来预计仍将会有较大提升。

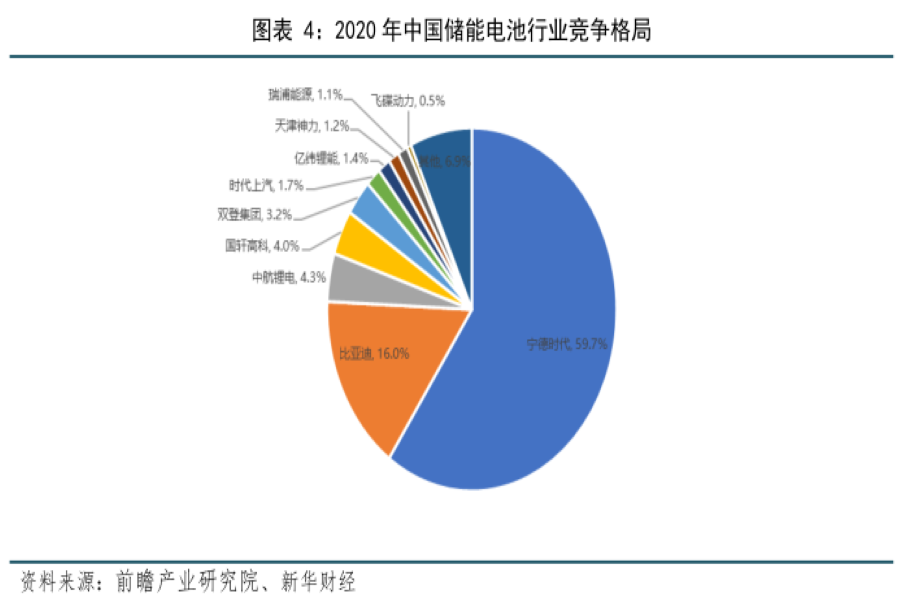

在中国,储能电池行业市场集中度较高,2020年宁德时代市场占有率为59.7%,其次为比亚迪、中航锂电、国轩高科,其市场份额分别为16.0%、4.3%、4.0%,行业CR4为84%。中短期之内,基于储能电池行业资金和技术密集的特点,龙头企业具有巨大的资源积累和先发优势,有望借此进一步巩固市场,提升份额,市场集中度仍有继续提升的趋势;长期来看,储能电池行业技术仍在不断的升级迭代,新的企业仍将会不断在市场缝隙处涌入,竞争格局仍旧存在不稳定因素。

三、储能变流器:市场集中度高,IGBT仍依赖进口

储能变流器(PCS,英译:Power Conversion System)可控制蓄电池的充电和放电过程,进行交直流的变换,在无电网情况下可以直接为交流负荷供电。PCS由DC/AC双向变流器、控制单元等构成。PCS控制器通过通讯接收后台控制指令,根据功率指令的符号及大小控制变流器对电池进行充电或放电,实现对电网有功功率及无功功率的调节。PCS控制器通过CAN接口与BMS通讯,获取电池组状态信息,可实现对电池的保护性充放电,确保电池运行安全。

储能变流器在不同的场景有不同分类,通常可分为家庭户用、工商业、集中式和储能电站四类,其输出功率也由小向大变化。工商业用储能变流器功能单一,主要是双向变流,易与电池系统进行集成;储能电站用储能变流器除了基本功能外,还需要具备如一次调频、源网荷快速调度功能等电网支撑功能。

由于储能变流器的技术与光伏逆变器同源,因此储能变流器的生产厂商主要是光伏逆变器厂商。由于储能行业处于发展初期,相关主要厂商(阳光电源、锦浪科技、固德威等)的业务占比较低,基本都在10%以下。

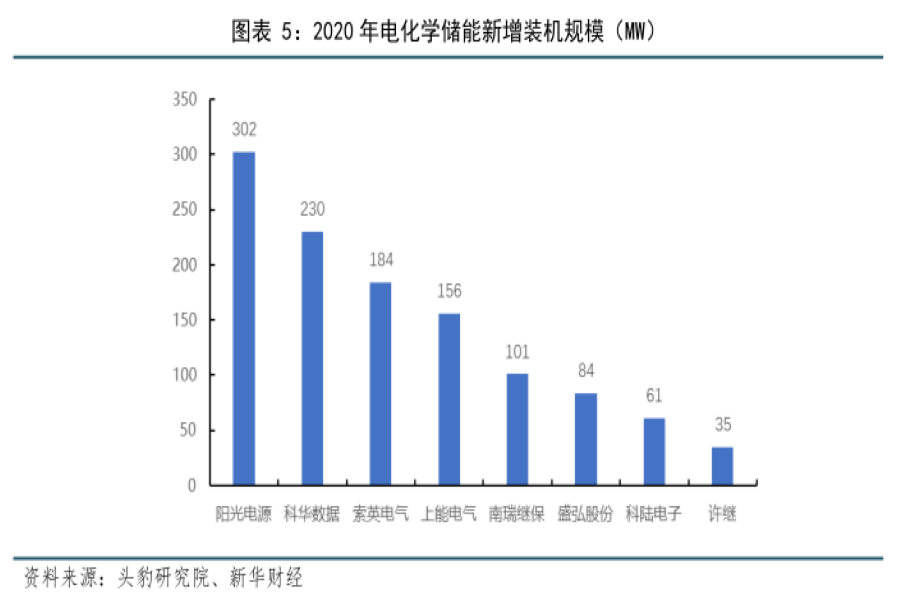

从竞争格局来看,储能变流器行业的集中度较高,根据头豹研究院数据,电化学储能新增装机规模行业前八的企业占据74%的市场份额。其中阳光电源2020年新增装机规模302MV,居行业首位。目前,储能变流器不同的供应商所侧重的应用场景并不相同,技术要求也有差异,因此相互之间有一定的技术壁垒,但并不足以避免相互之间的竞争,市场格局仍不稳定,未来相关企业仍需要加强研发,积极布局,加深加阔护城河。

储能变流器的上游原材料包括IGBT、电容、电阻、电抗器、PCB等。其中,IGBT仍旧主要依赖进口,国产IGBT在工艺层面与世界领先水平仍有差距,但随着中国储能行业的快速发展,IGBT国产化进程也有望加速。目前IGBT供应商中,英飞凌、富士、安森美、东芝居前,其市场份额分别为32.5%、11.7%、7.9%、6.1%。

(文章来源:新华财经)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处