每日热点:2022年第1期-市场聚焦困境反转 成长股超跌

山证策略

走势回顾:

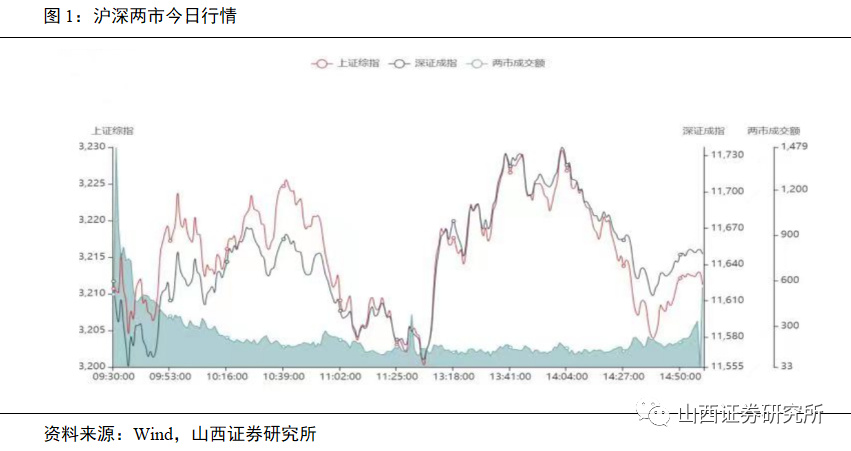

周五指数小幅低开,经历反复震荡,午后一度强势拉升翻红后迅速遭打压,尾盘加速下挫,全天上证综指收跌0.45%,报3211.24点,深证成指收跌0.56%,报11648.57点。板块题材方面,疫情压力下社区团购零售和物流强势引涨,多个房地产、金融、地下管廊在内的地产链相关概念拉升走强,新冠检测和芯片等板块也表现较为活跃。

市场焦点:

短期而言,市场情绪较此前有所恢复,但上升力量仍旧处于弱势,板块个股表现分化,赚钱效应稍显不足,市场热点集中在困境反转的物流、零售、地产等板块,新能源、芯片等成长板块有超跌反弹迹象。

周度观察:

从全球指数周涨跌幅来看,主要股指普遍下跌;其中,美国标普500指数表现最弱,周涨幅-2.13%。从全球主要商品表现来看,商品涨跌互现;其中,NYMEX原油涨幅居前,周涨幅达8.43%;LME铝表现最弱,周涨幅为-2.24%。我们重点观察的A股主要股指更是全线下跌;其中,上证180周涨幅-0.43%,表现稍好;创业板指涨幅为-4.26%,表现最弱。从风格分类来看,中市盈率和绩优股表现更强。行业方面多数行业下跌,31个大类行业仅7个上涨;其中,煤炭、食品饮料和商贸零售排名涨幅前三位;而通信、传媒和电力设备排名涨幅末三位。主题方面,除打板概念外,智能物流指数、白酒指数和人造肉指数等主题涨幅居前;西部水泥、金融科技和动力电池指数等主题则排名靠后。本周,A股创52周内新高的标的主要集中在如下强势板块:交运物流、零售、地产链和煤炭板块。

热点跟踪:

总体而言,受疫情反复、美联储紧缩和俄乌冲突等影响,市场流动性一直偏紧,投资者风险偏好难以提升,市场避险情绪较强,板块个股表现分化,赚钱效应稍显不足,低估值且政策面转暖的地产、银行和煤炭等受到市场持续关注,短期热点受统一大市场和疫情驱动集中在物流、零售和新冠检测试剂等板块,而以新能源板块、芯片为主的成长板块经历过前期的大幅杀跌后也有了超跌反弹迹象。

风险提示:全球经济衰退风险,美联储紧缩风险,疫情扩散风险。

一、4.15复盘:零售、物流和地产链表现抢眼

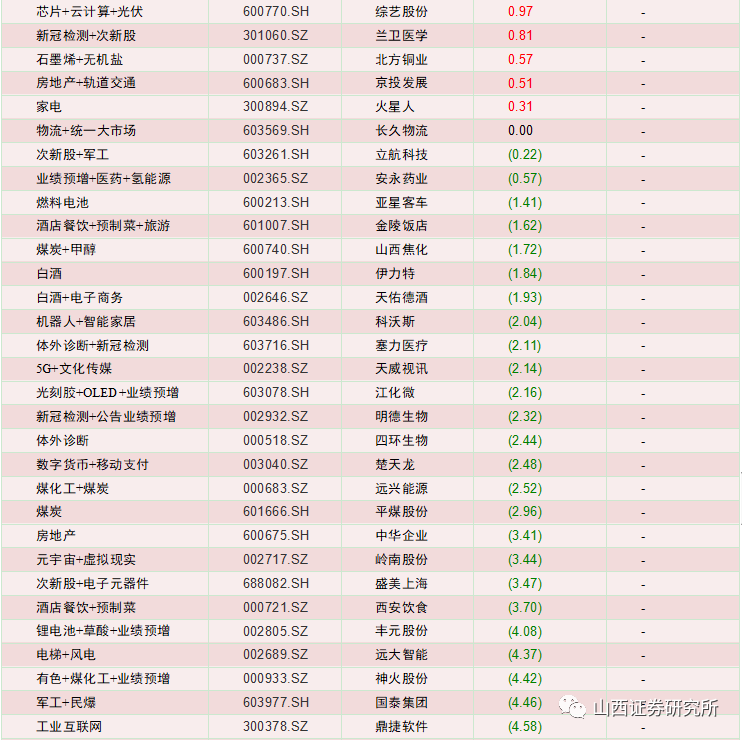

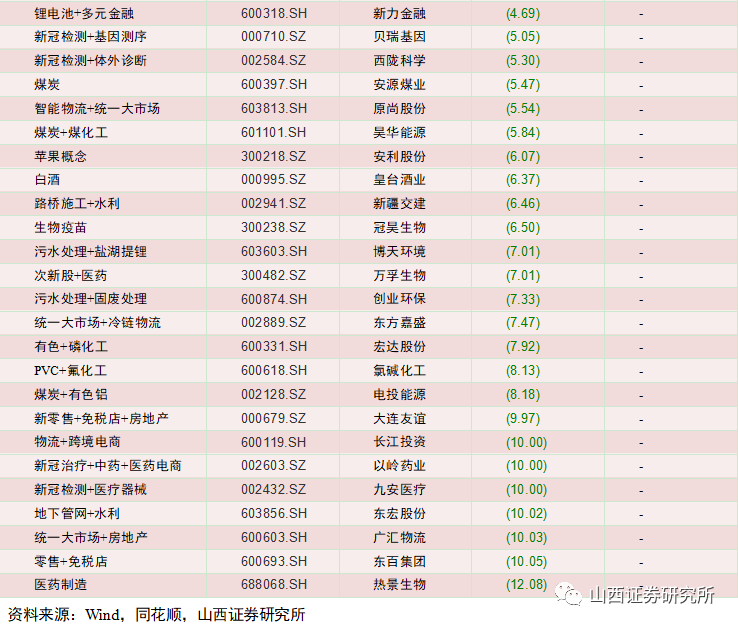

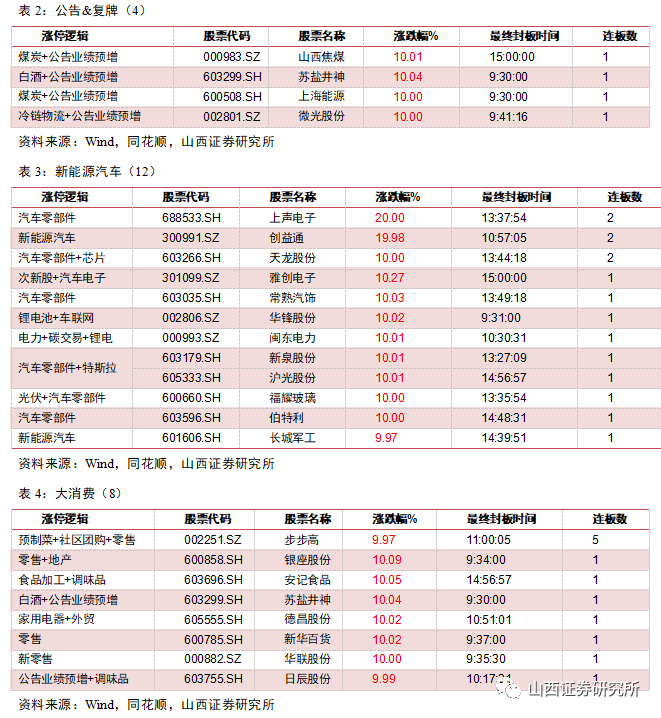

今日指数大幅低开,经历反复震荡后在午间下探,午后一度强势拉升翻红后迅速遭打压,尾盘加速下挫,全天上证综指收跌0.52%报3398.99点,深证成指收跌0.42%报13680.27点。板块题材方面,疫情压力下社区团购零售和物流强势引涨,多个房地产、金融、地下管廊在内的地产链相关概念拉升走强,新冠和芯片所属板块也表现较为活跃。截至收盘,各涨停板快的领先标的有:

社区团购/零售物流:步步高、畅联股份、中央商场、安井食品等;

地产链金融:渝开发、京能置业、泛海控股、中交地产、三和管桩、金科股份等;

医药:合富中国、泰林生物、精华制药、龙津药业、三星医疗、昂利康等;

芯片/高端制造:天龙股份、直真科技、海得控制、维宏股份等。

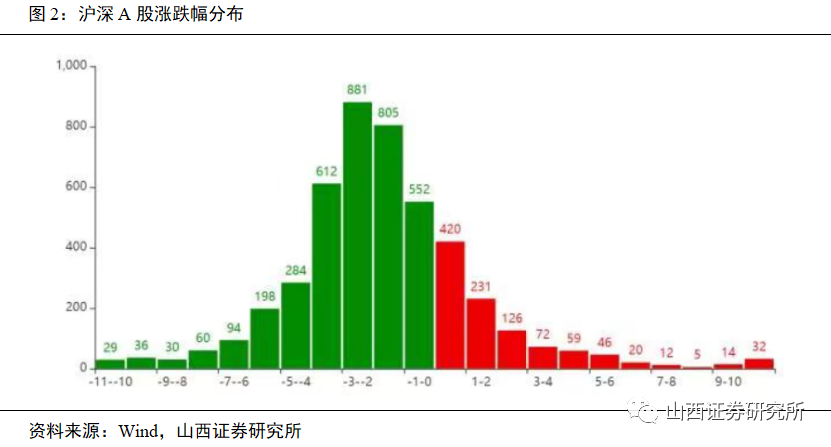

总体而言,市场情绪较此前有所恢复,但上升力量仍旧处于弱势,板块个股表现分化,赚钱效应稍显不足。

(一)昨日涨停情况

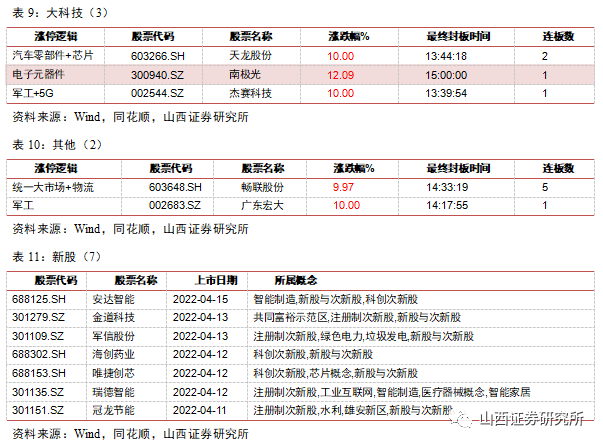

(二)今日涨停情况(36+7)

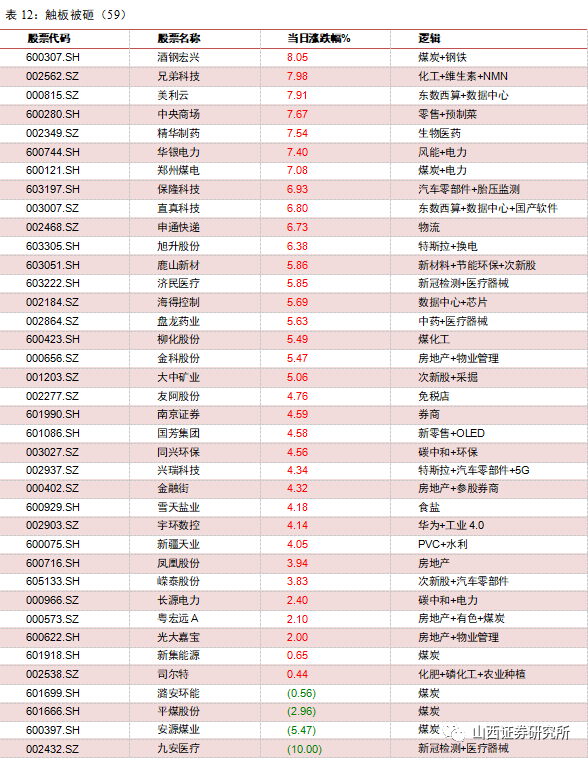

(三)触版被砸

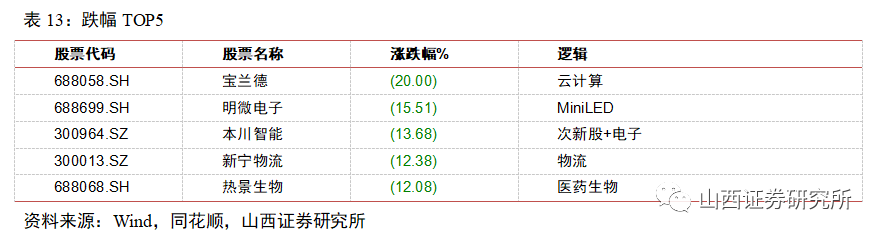

(四)跌幅榜

(五)赚钱效应

二、上周市场回顾

(一)市场表现:全球主要股指普跌

从全球指数周涨跌幅来看,主要股指普遍下跌;其中,美国标普500指数表现最弱,周涨幅-2.13%。从全球主要商品表现来看,商品涨跌互现;其中,NYMEX原油涨幅居前,周涨幅达8.43%;LME铝表现最弱,周涨幅为-2.24%。

我们重点观察的A股主要股指更是全线下跌;其中,上证180周涨幅-0.43%,表现稍好;创业板指涨幅为-4.26%,表现最弱。从风格分类来看,中市盈率和绩优股表现更强。行业方面多数行业下跌,31个大类行业仅7个上涨;其中,煤炭、食品饮料和商贸零售排名涨幅前三位;而通信、传媒和电力设备排名涨幅末三位。主题方面,除打板概念外,智能物流指数、白酒指数和人造肉指数等主题涨幅居前;西部水泥、金融科技和动力电池指数等主题则排名靠后。本周,A股创52周内新高的标的主要集中在如下强势板块:交运物流、零售、地产链和煤炭板块。

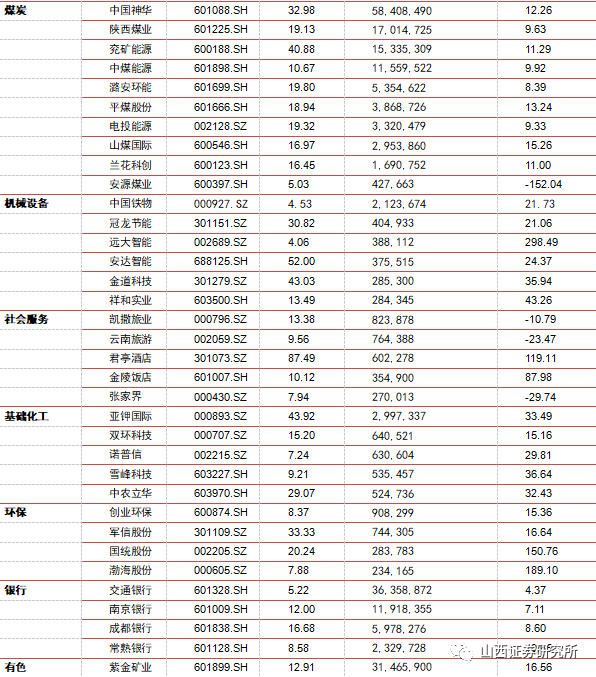

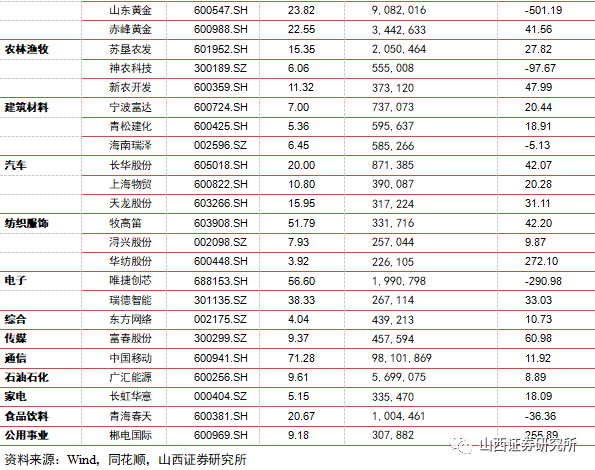

(二)本周内创近一年新高

三、风险提示

(一)美联储货币政策超预期紧缩风险

美联储的超宽松政策正在收紧,海外流动性的不确定性正在增大,美国已经开始加息,虽然处理缩表问题时大家态度都比较谨慎,或有反复,但不可否认的是,海外流动性的拐点已经出现;未来如果美联储的货币政策立场出现超预期转向,可能将对全球市场流动性形成大冲击。

(二)通胀升温风险

国外大宗商品价格在高位持续不回落,国内外的疫情反复导致供给端释放持续低于预期,驱动部分上游原材料价格超预期上涨,海外通胀的持续高位带来国内通胀预期的升温,若涨价持续,国内存在局部通胀可能,并可能干扰我国货币政策的正常节奏。

(三)房地产政策放松低于预期

虽然我们认为国内房地产政策正在放松,各地方政府因城施策,正陆续出台放松措施,但中央政府对房地产行业的总定调尚未明确改变,放松政策仍存在减缓甚至中断的可能,房地产产业链估值存在再次下降风险。

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处