自动驾驶新风口!核心细分市场或将起飞 14股已抢先布局!

抢滩智能交通,细分赛道激光雷达有望乘风而起。

激光雷达进入量产元年

产业规模将达近300亿元

4月16日,国研经济研究院、百度联合发布《中国智能交通产业生态发展战略研究》报告。报告指出,在全球“智能革命”中,智能交通是近在眼前、必须抢抓的重要制高点。

报告建议,在我国智能交通产业生态的构建中,要发挥自动驾驶技术平台企业的引领作用。当前自动驾驶出租车已开始在国内部分地区商业化试点,而造车新势力的量产车型也普遍推出了自动辅助驾驶功能,近期市场对于激光雷达这一传感器新赛道关注度明显提升。

激光雷达是以发射激光束探测目标的位置、速度等特征量的雷达系统。相较于以摄像头为主、利用视觉算法进行识别的自动驾驶传感技术,激光雷达具备探测距离远、精度高等优势。

目前国内厂商较多采用激光雷达,产业处于刚起步状态,增长空间较大。据不完全统计,2021-2023年推出的新款车型中,有超过20余款宣布将搭载激光雷达。

2022年被认为是激光雷达的量产元年,成本已经进入几千元的价格区间。未来随着激光雷达渗透率增高,成本依然存在较大下降空间。而成本下降后,会进一步带动下游应用端发展,整体形成良性循环。

目前乘用车是激光雷达市场增量较快的主要使用场景,但不同类型的激光雷达还可以用于移动机器人、仓储物流配送和智慧城市等多种场景。业内人士表示,国内激光雷达产业规模大概在38亿元,年复合增长率约63%;预计到2025年,全国激光雷达产业规模将达到273亿元。

14股抢先布局激光雷达产业链

德邦证券认为,随着激光雷达商用元年到来,整体放量节奏加快,产业链上游相关供应商及中游激光雷达整机制造商将显著受益于激光雷达行业的高景气度。

开源证券表示,激光收发元器件/芯片是决定激光雷达性能的核心,具备最强壁垒,激光雷达厂商争相布局;而光学元器件则是最容易国产替代的部分,有望快速起量。

证券时报·数据宝统计,A股市场中,共14股布局激光雷达产业链。其中,千亿市值股仅有立讯精密一只,公司相关业务为代工制造;长飞光纤和水晶光电分别布局了光纤激光器元器件和光学元器件业务。

估值方面,湘油泵较低,该股最新滚动市盈率为15.2倍。

业绩方面,长光华芯2021年净利润同比增幅居首,为340.49%。公司为上市不足一月的次新股,预计一季度实现5.5%-58.25%的业绩增长。

此外,立讯精密和腾景科技也均已预告一季度业绩,分别实现25%-30%和11.84%-25%的同比增长。

7股一季度净利润预计翻倍

功率IDM龙头实现高增

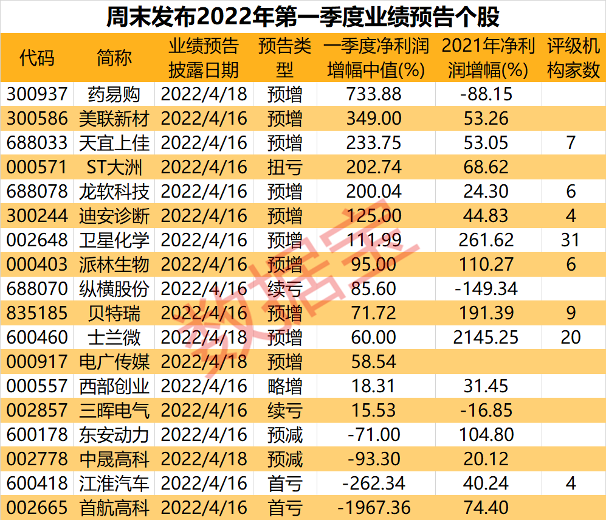

一季报预增行情持续。数据宝统计,上周五盘后至今,共计18股先后发布了2022年第一季度业绩预告。

从预告类型看,12股为预增、略增或扭亏,剩余6股为预减、续亏或首亏。

以预告区间中值计算,7股净利润同比有望翻倍。药易购预增幅度居首,为733.88%;美联新材以增幅349%次之;其后天宜上佳、ST大洲、龙软科技净利润增幅均逾200%。

功率IDM龙头士兰微周末预告一季度业绩,引发市场关注。公告显示,公司预计第一季度归母净利润同比增加8685.5万元-1.2亿元,同比增长50%-70%,主要系各生产线保持较高产能利用率,产品在汽车、通讯、新能源等高门槛市场取得突破,结构持续优化所致。

4月以来,上证指数累计收跌1.26%,上述18股也普遍低走,平均下跌7.87%,仅ST大洲、卫星化学、西部创业3股录得涨幅。天宜上佳、药易购、士兰微、贝特瑞回撤幅度居前,均逾15%。

估值方面,迪安诊断、卫星化学最新滚动市盈率较低,均不足16倍。

从机构关注度来看,卫星化学、士兰微评级机构家数较多,分别有31家和20家;另外北交所负极龙头贝特瑞也有9家机构参与公司评级。

值得注意的是,士兰微、卫星化学、贝特瑞、派林生物4股在2021年净利润翻倍的同时,一季度仍保持了50%以上的高增长,其中士兰微全年净利润增幅高达21.45倍。东安动力年度业绩虽然也同样翻倍,但一季度净利润同比下滑了71%。

(文章来源:证券时报)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处