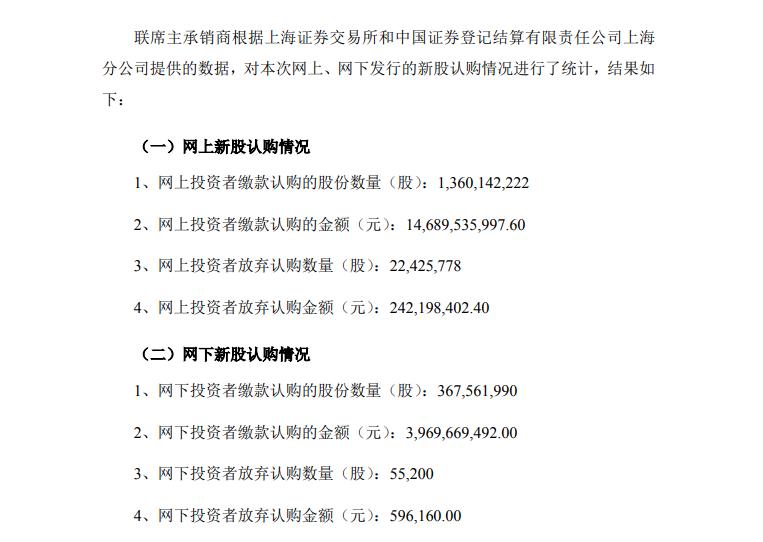

中国海油公布发行结果:网上投资者弃购2.42亿元

中国海油披露发行结果,网上投资者放弃认购金额2.42亿元,网下投资者放弃认购金额59.6万元。

相关报道

多方因素导致新股弃购频现 专家提示理性参与申购

新股弃购再添一例。4月17日晚,纳芯微披露首次公开发行股票并在科创板上市发行结果公告。公告显示,本次发行股数为2526.6万股,网上投资者放弃认购数量338.15万股,弃购股数占本次发行总规模比例的13.38%,弃购金额7.78亿元。网下投资者未出现弃购。

弃购发生之前,无论是初步中签率还是最终中签率方面,纳芯微都可谓是“备受追捧”。数据显示,纳芯微网上初步有效申购倍数为3209.61倍,超过100倍,网上发行初步中签率为0.03115642%。回拨机制启动后,纳芯微网上发行最终中签率为0.04218750%。

公开资料显示,纳芯微本次发行定价230元/股,对应2021年预计市盈率107.48倍,低于可比公司思瑞浦(116倍)、圣邦股份(113倍)。根据市场反馈,纳芯微作为国内隔离芯片细分行业的领军企业,近几年发展迅速,网下机构投资者总体看好公司估值,因而并未出现弃购行为。“从个股角度看,纳芯微总体估值合理,但股价绝对价格较高,由于中小散户对估值缺乏专业判断,导致弃购比例较高。”某资深市场观察人士告诉记者。

实际上,不止纳芯微,近期多家科创板公司和创业板公司均遭到网上投资者“弃购”,网上投资者放弃认购金额超1亿元的现象频频发生。对此,中国证券报记者采访获悉,业内人士认为,二级市场持续震荡是主要原因。

今年以来,截至4月15日收盘,上证指数累计下跌11.77%,创业板指数下跌25.95%,个股表现普遍不佳,导致新股上市后收益预期降低,“破发”频频出现,部分中小投资者出于避险情绪选择弃购。

同时,A股市场化博弈正在加大。自去年9月新股询价新规实施以来,买卖双方深化博弈,部分新股开始出现“破发”,网上投资者弃购股数、金额也有所增加,这说明“打新稳赚”“新股不败”等现象已被逐步打破。“近期部分新股弃购比例上升,也体现出市场化约束机制正不断发挥作用,打新行为正在回归正常的风险系数。”一研究IPO领域的教授解释道。

在该教授看来,部分新股遭投资者弃购后,主承销商将全额包销,这会进一步加大市场参与方的博弈,“在市场持续震荡情况下,包销风险增大也会促使后续发行人和主承销商定价更加审慎。”

此外,“绝对价格高”等同与“发行定价估值高”的错误思维也会导致投资者弃购,纳芯微便是如此。但是,“绝对价格高”和“发行定价估值高”并不能划等号。例如去年在科创板上市的禾迈股份,定价557.8元/股,但由于其发行市盈率与可比公司总体接近,估值相对合理,上市首日收涨29.9%,至今未出现破发。

值得一提的是,近期弃购比例高只发生在网上,而网下基本全额申购。据专家介绍,因为网下投资者如果弃购一次,就被视为违规。其实,网上弃购也是一种违约行为。目前科创板、创业板等板块采用按持有市值申购、中签后再缴款的信用申购模式,相较投资者申购前需全额预缴资金的申购模式,可有效避免造成大量资金冻结,提升投资者资金使用效率,但并不表示投资者申购后可随意放弃缴款。根据相关规定,网上投资者12个月内累计出现3次中签但未足额缴款的,6个月内将无法再参与新股申购。

专家建议,网上投资者需要及时调整打新思路,加强对新股申购相关规则的学习,打新之前要先对上市企业有充分的了解和认知,理性参与新股申购。对于不看好的新股,可以选择不参与,不能先“闭眼打新”而后“违规弃购”,既影响自身打新资格,也对新股发行秩序造成负面影响。(来源:中国证券报)

(文章来源:财联社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处