每日八张图纵览A股:A股又跌了!等待市场企稳信号 主力资金逆市抢筹股名单

今日(4月19日)A股再现分化格局。沪深两市开盘涨跌不一,创业板指冲高回落,随后一路走低,而沪指则表现相对抗跌,维持在昨日收盘点附近震荡;午后三大指数悉数跳水下行,沪指尾盘奋力回拉,而创业板指则延续回调趋势。

截至沪深股市全天收盘,沪指下跌0.05%,报3194.03点;深成指下跌0.50%,报11633.32点;创业板指下跌1.38%,报2453.55点。

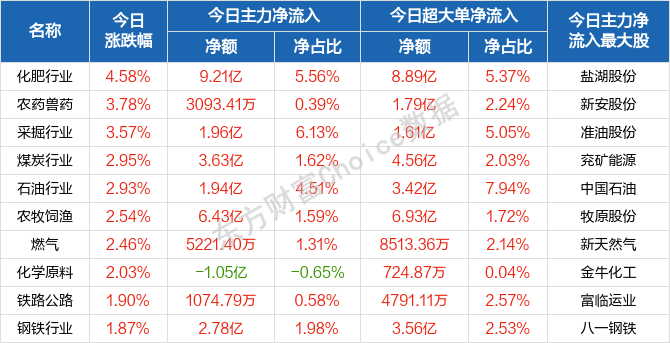

从盘面上来看,轻指数重个股行情延续,局部赚钱效应仍存。行业方面,化肥、采掘、农药兽药、农牧饲渔、石油、燃气、钢铁、电源设备等行业涨幅居前;题材股方面,草甘膦、转基因、水产养殖、鸡肉概念、猪肉概念、磷化工、化工原料等涨幅靠前。

资金面上,央行4月19日公告称,为维护银行体系流动性合理充裕,2022年4月19日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。由于今日有200亿元逆回购到期,人民银行今日公开市场实现净回笼100亿元。

热点板块

行业板块涨幅榜前十

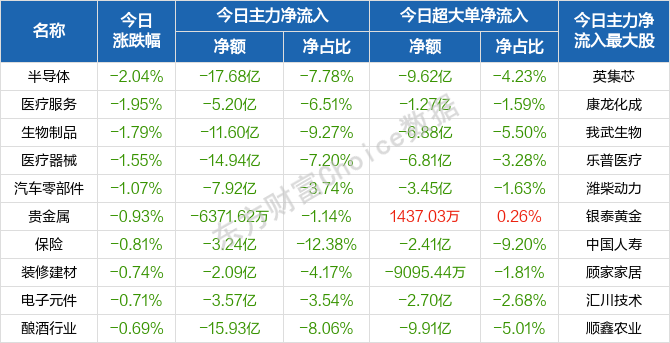

行业板块跌幅榜前十

概念板块涨幅榜前十

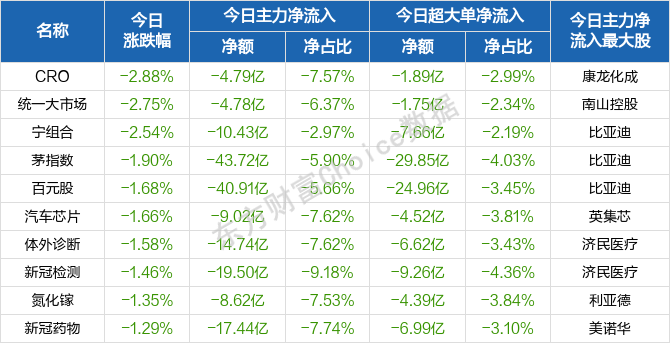

概念板块跌幅榜前十

个股监控

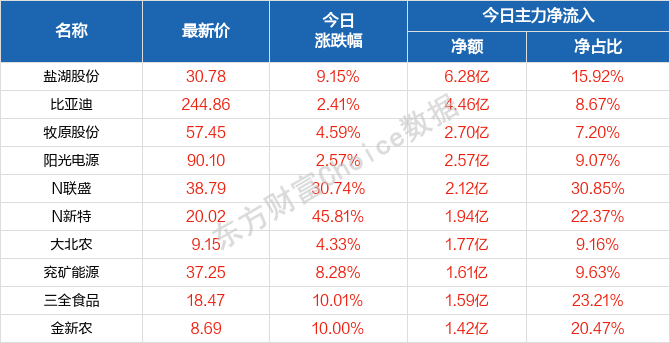

主力净流入前十

主力净流出前十

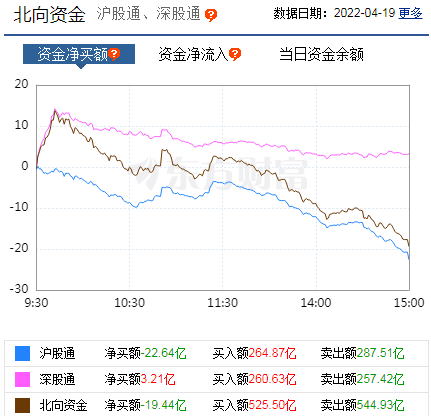

北向资金

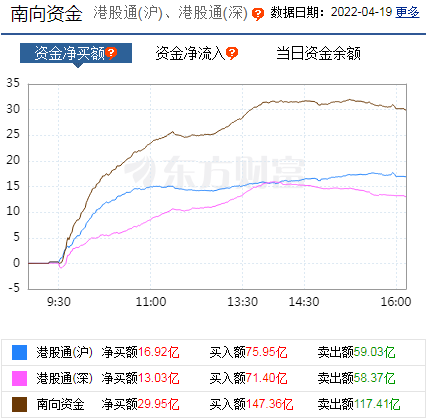

南向资金

消息面

1、据央视新闻客户端消息,4月19日,国新办举行新闻发布会,国务院国有资产监督管理委员会秘书长、新闻发言人彭华岗介绍2022年一季度中央企业经济运行情况。彭华岗介绍,第一季度中央企业累计实现营业收入9万亿元,同比增长15.4%,实现净利润4723.3亿元,同比增长13.7%,上交税费7348亿元,同比增长20.9%,累计完成固定资产投资(不含房地产)是5194亿元,同比增长4.6%,应该说一季度中央企业经济效益稳步增长,运行质量持续改善。与此同时中央企业主动服务国家战略,积极履行社会责任,为经济社会发展作出了重要贡献。

2、据中国证券报称,4月19日,国家发改委新闻发言人孟玮在新闻发布会上表示,下一步将推动出台进一步释放消费潜力促进消费持续恢复的政策文件,努力稳定当前消费,综合施策释放消费潜力。落实好餐饮、零售、旅游、民航、公路水路铁路运输等特困行业纾困扶持措施,鼓励地方加大帮扶力度,稳住更多消费服务市场主体。要扩大重点领域消费,继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡和以旧换新。要促进新型消费,推动线上线下消费深度融合,培育壮大消费新业态。要挖掘县乡消费潜力,引导商贸流通企业、电商平台等向农村延伸。引导金融机构丰富大宗消费金融产品。

3、据中国新闻网消息,工业和信息化部新闻发言人、运行监测协调局局长罗俊杰19日在发布会上表示,今年准备再培育3000家左右“小巨人”企业,带动培育省级专精特新中小企业达5万家左右,将联合财政部再支持一批“小巨人”企业高质量发展。罗俊杰表示,目前正在完善“小巨人”企业的认定标准,计划5月左右启动第四批“小巨人”企业培育认定工作。

4、据证券时报网报道,4月19日,国家发展改革委新闻发言人孟玮表示,今年以来,因生猪产能充裕、需求偏弱,国内生猪价格持续低位运行,4月11日—15日当周,全国平均猪粮比价为4.63:1,连续8周处于过度下跌一级预警区间。为有效稳定生猪市场价格,我委会同有关部门连续发布预警信息,多次开展中央冻猪肉储备收储工作,今年以来累计挂牌四批次收储近16万吨储备;各地也积极开展收储工作。如果后期生猪价格继续低位运行,国家将持续收储并指导地方开展收储,推动价格尽快回归合理区间。

机构观点

对于当前行情,中原证券指出,周二A股市场冲高遇阻、小幅震荡整理,早盘两市股指小幅冲高遇阻回落,前日领涨的半导体、汽车、酿酒以及电子元件等热门行业全线走低,盘中农药、化肥、煤炭以及石油等周期行业逆势上扬,沪指全天围绕3200点窄幅波动,市场热点继续呈现频繁转换的特征。两市成交量不足8000亿元,存量博弈特征依旧。

该机构进一步分析,当前股指处于弱势整理阶段,后续面临突破方向的选择,在趋势明朗之前,建议投资者多看少动,密切关注政策面、资金面以及外盘的变化情况。预计沪指短线小幅整理的可能性较大,创业板市场短线小幅震荡的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

东吴证券表示,目前市场处于磨底阶段,成交量出现萎缩,国内疫情防控依然较为严峻,国际地缘冲突并未出现明显拐点,市场人气暂未出现明显恢复。操作上看投资者仍可保持低仓位或空仓位进行观望,等待市场出现明显的企稳信号后再择机介入。

万和证券认为,当前市场的焦虑点仍在疫情对经济所带来的的负面影响方面,上海等地疫情的持续,对经济发展带来较大负面影响。近期政策发力稳市场预期信号强烈,后续可关注稳增长政策发力点,但短期受疫情扰动市场或仍将维持震荡态势。行业方面可关注稳增长链相关行业如房地产、基建等,以及房地产后周期相关行业。

万联证券提到,预计4月下旬针对提振消费、发力投资、巩固出口的需求端刺激政策将逐步出台,关注政策执行效果。行业配置方面:1)“稳增长”主线下景气度回升、政策支持明确的基建龙头值得持续关注;2)上游资源品仍呈现涨价势头,关注相关产业链的业绩增幅较大的公司。

(文章来源:东方财富研究中心)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处