万亿巨头再发声:超配中国资产!

今年以来,全球市场迎来了“多事之秋” —— 俄乌冲突、能源供应链冲击、美联储转向鹰派等事件都促使全球经济格局进一步演变。

4月19日,贝莱德(BlackRock)智库全球首席投资策略师李薇、贝莱德基金投资总监陆文杰以及贝莱德环球新兴市场股票投资团队基金经理刘雅俊在直播中深度解读和展望了二季度全球通胀下的市场新格局与中国存在的机遇。

贝莱德是全球规模最大的资产管理集团之一。根据贝莱德4月13日发布的业绩报显示,截止至今年第一季度末,其管理规模(AUM)为9.57万亿美元(约为61万亿人民币);营收47亿美元,同比增长7%;净利润为14.36亿美元,同比增长20%。

(来源:贝莱德公众号直播间)

维持超配中国资产

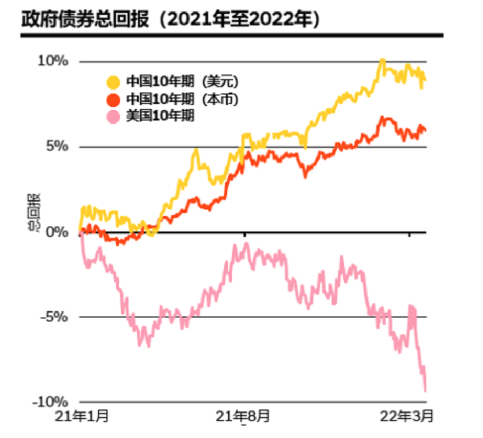

“我们依旧坚持适度超配中国资产,特别是中国政府债券,”李薇说道。贝莱德研报也指出,宽松的货币政策、相对稳定的利率和潜在收益增加了中国政府债券的吸引力。

(来源:贝莱德研报)

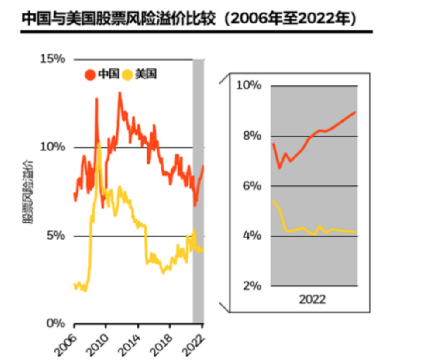

此外,鉴于俄乌冲突影响下的风险溢价趋升,贝莱德对中国股票也持适度超配观点。

(来源:贝莱德研报)

此外,当谈到贝莱德海外客户对中国资产的配置力度时,李薇指出,投资者呈现“离中国越远,越谨慎”的特点,整体来看,全球投资者对中国资产的配置仍具有较大的提升空间

而陆文杰指出,尽管全球通货膨胀对中国也有一定冲击,但中国的CPI在三月为1.5%,这代表居民的消费没有受到太大影响,且由于中国与世界各国处于不同的经济和政策周期,在中国目前的通胀环境下,政府的刺激政策将有一定的空间。

而根据此背景和中国的产业特点,投资者应重点关注中国在基础设施建设、新能源与制造业(风、电等行业)以及净零转型、消费方面具有的独特优势,并凭此“穿越迷雾”。

聚焦三大投资主题

尽管2022开局动荡,但贝莱德智库依旧坚持其于今年年初发表的全球三大投资主题,即与通货膨胀共存、穿越迷雾和践行净零转型。

与通货膨胀共存方面,贝莱德认为,今年全球通胀率会维持在高于疫情前的水平。李薇指出,全球通胀的核心原因是供应链瓶颈——即疫情造成供应链中断,推高了通胀。而俄乌冲突是在已经存在的供应链危机下,再度叠加的、更严重的冲击。以上因素造成增长放缓,反过来继续造成通胀加剧。

李薇表示,通胀是全球性的艰巨问题。欧美的通胀率都达到了几十年来的最高水平,各国央行会为了抑制通胀而将政策利率上调至对应的水平,但这可能会遏制需求并导致失业率上升。贝莱德认为,各国央行最终将适应通胀常态化,并将实际收益率控制在偏低水平。

穿越迷雾方面,贝莱德认为,目前由于地缘政治局势和各国央行的迅速加息,可能导致各国付出经济减速、抑制经济发展和就业增长等高昂代价,也导致了股票等风险资产市场的混乱。同时,通货膨胀的预期可能会因此变得不稳定,市场和消费者可能会对央行控制价格的能力失去信心,这种可能性反过来又加强通胀不稳定的风险。

践行净零转型方面,贝莱德认为,西方国家致力加强能源供应的保障措施,以降低自身对俄罗斯石油和天然气的依赖,有助于欧洲加快净零转型。但随着全球能源体系重塑,短期内部分国家的化石燃料产量可能较高,因此全球各地转型的进程差距或将扩大。对此,李薇指出,全球投资者应尽快调整投资组合为净零转型做准备。

当谈及贝莱德全球资产配置的策略,李薇表示,在此三大投资主题背景下,贝莱德总体持持仓的态度。

李薇表示,一季度固定收益方面,贝莱德低配全球信用债,特别减持了美国国债,并超配了通胀挂钩债券,将全球性仓位转向股票。而股票方面,贝莱德减配了欧洲股票,增持了美国和日本股票,而鉴于净零转型的前景,其长期内看好“绿色”投资类资产,如科技、医疗等版块的股票。

中国股市中长期趋势不变看好三大投资主线

对于中国A股市场的现状,刘雅俊表示,很多悲观的情绪已经发生,并表现在目前市场的股价中。“但是在这背后,我们不仅看到了估值和盈利上的转机,同时也看到了一些中长期的大趋势,例如碳中和产业、中产阶级消费升级等,其实并没有改变,”刘雅俊说。

对于未来中国股票市场的展望,刘雅俊认为,中国的股票市场表现是由估值和盈利两方面驱动的。

从估值方面来说,过去半年到一年由于地缘政治和疫情的不确定性导致投资者对盈利可预见性预期的降低等因素,中国市场的估值被压低,而目前出现了“估值筑底”的信号,包括政策纠偏,例如近日重新发放游戏版号,以及中国证监会也在积极的与美国PcoB商讨解决中概股上市问题等。

此外,她指出,政策纠偏还表现为近来各地房地产金融环境的松动,例如多地房贷利率、首付比例下调,放款节奏加快等,房地产的“政策底”也已经出现。刘雅俊指出,如果房地产真的能够“托底”,并且还能够进行一定的反弹和复苏的话,对于中国整体经济,包括整个房地产的产业链来说,都是一个相当大的利好。她认为,政策纠偏一定程度上会重筑投资者对经济的信心。

而盈利方面,刘雅俊认为,目前此方面最大的波动是因疫情造成的。疫情首先打击了第三产业,如旅游、餐饮等,而目前影响已经蔓延至第二产业。工业企业因停产而造成了生产中断和物流不畅,而政府也针对这个问题进行了政策纠偏。例如,上海市经信委近日印发了666家企业率先进入复工复产阶段的“白名单”,因此第二产业的盈利波动将受到有效控制。

刘雅俊还认为,尽管在国家统计局公布的三月份经济数据中,对基建和制造业的投资都呈现出了双位数的增长,而出口数据也保持了一定的韧性,但由于房地产投资和消费增长方面的拖累,中国经济整体的“稳增长”压力确实还是存在的,因此政府政策需要在财政和货币两端同时发力。

贝莱德认为,由于近年来外资的涌入,A股和港股的连通性在不断地增加,A股近年来与海外市场越来越趋同。而从周期位置、行业景气度、盈利趋势以及行业竞争格局等方面再结合估值综合考量,当下主要有三条布局主线和主题,即一,通胀主题下,关注上游原材料(铜、铝等)、农产品、化工、航运等行业版块;二,净零转型主题下,新能源和碳中和主线,需要挖掘局部亮点;三,中国巨大的人口和中产阶级增长主题下的消费和医疗版。

(文章来源:中国基金报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处