杰创智能上市首日涨9% 超募3亿去年净利降现金流转负

今日,杰创智能科技股份有限公司(以下简称“杰创智能”,301248)在深交所创业板上市。截至今日收盘,杰创智能报42.75元,涨幅9.42%,振幅18.76%,换手率69.20%,成交额7.23亿元,总市值43.81亿元。

杰创智能主营业务包括智慧城市和智慧安全两大领域,客户主要包括政府部门、事业单位及大中型企业,其中部分项目涉及国家秘密。涉密信息主要包括涉密项目的客户真实名称、合同标的及合同内容。

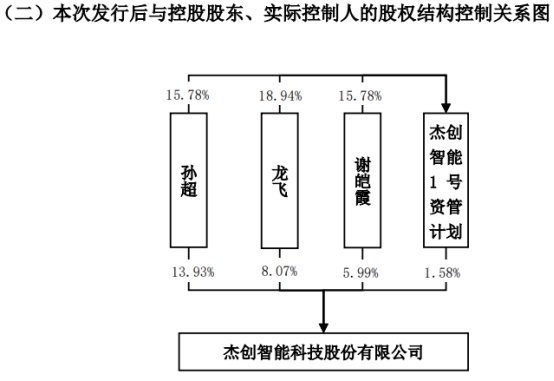

本次发行前,孙超、龙飞、谢皑霞合计直接持有杰创智能本次发行前37.32%的股权,为公司控股股东、实际控制人。孙超、谢皑霞系夫妻关系,两人分别持有杰创智能本次发行前18.58%、7.98%的股权。为保持公司控股权的稳定性,2017年10月孙超、龙飞、谢皑霞签署了《共同控制暨一致行动协议》,约定在处理有关公司经营发展、需经公司董事会、股东大会审议批准的重大事项时应采取一致行动。龙飞现任杰创智能的董事、总经理,在公司成立初期便与孙超、谢皑霞夫妇一起负责公司运营,上述三人合计直接持有公司发行前37.32%的股权。

本次发行后,孙超、龙飞、谢皑霞分别持有杰创智能13.93%、8.07%、5.99%的股权,此外,三人分别持有杰创智能1号资管计划15.78%、18.94%、15.78%股权,杰创智能1号资管计划持有公司1.58%股权。杰创智能1号资管计划为杰创智能本次战略配售设立的专项资产管理计划。

杰创智能于2021年7月16日首发过会。创业板上市委员会2021年第40次审议会议提出问询的主要问题为:

1.报告期内,发行人前五大客户变动较大,主营业务收入来源主要集中于华南地区。请发行人代表结合外部经营环境、业务模式、核心竞争力等因素说明发行人在手订单情况及获取重大订单是否具有可持续性。请保荐人代表发表明确意见。

2.报告期内发行人系统集成业务毛利率分别为24.42%、19.83%、26.45%。请发行人代表说明,上述毛利率与系统集成全行业平均毛利率相比较是否合理、变动趋势是否一致。请保荐人代表发表明确意见。

需进一步落实事项为,报告期内,发行人前五大客户变动较大。请发行人在招股说明书“风险因素”章节补充披露大客户变动对发行人经营业绩稳定性造成的影响。

杰创智能此次在深交所创业板上市,本次公开发行股票数量为2562.00万股,本次发行全部为新股,无老股转让,发行价格为39.07元/股,保荐机构为国泰君安证券股份有限公司,保荐代表人为陈海庭、孟庆虎。

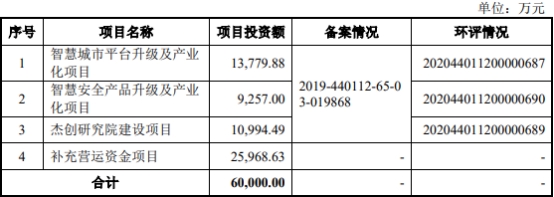

杰创智能本次发行新股募集资金总额为10.01亿元,募集资金净额为9.12亿元。杰创智能最终募集资金净额比原计划多3.12亿元。杰创智能2022年4月15日发布的招股书显示,公司预计募集资金6.00亿元,拟投资于智慧城市平台升级及产业化项目,智慧安全产品升级及产业化项目、杰创研究院建设项目、补充营运资金项目。

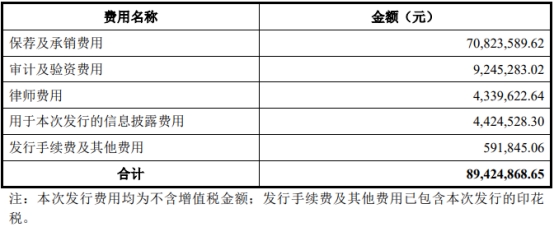

杰创智能本次发行费用为8942.49万元,其中,国泰君安证券股份有限公司获得保荐及承销费用7082.36万元。

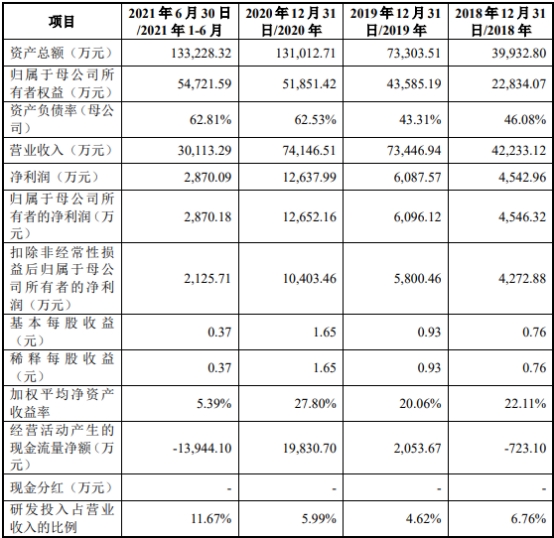

2018年至2021年1-6月,杰创智能营业收入分别为4.22亿元、7.34亿元、7.41亿元、3.01亿元,净利润分别为4542.96万元、6087.57万元、1.26亿元、2870.09万元,归属于母公司所有者的净利润分别为4546.32万元、6096.12万元、1.27亿元、2870.18万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4272.88万元、5800.46万元、1.04亿元、2125.71万元,经营活动产生的现金流量净额分别为-723.10万元、2053.67万元、1.98亿元、-1.39亿元。

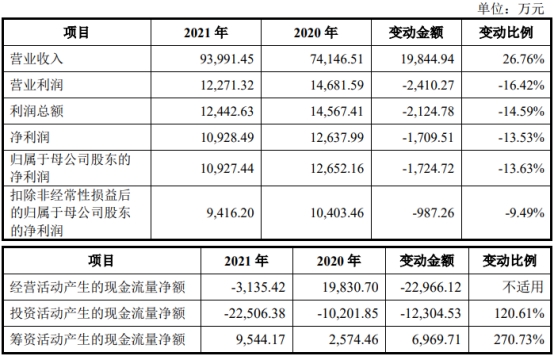

2021年全年,杰创智能营业收入为9.40亿元,同比增长26.76%;净利润为1.09亿元,同比下降13.53%;扣除非经常性损益后的归属于母公司股东的净利润为9416.20万元,同比下降9.49%;经营活动产生的现金流量净额为-3135.42万元,比上年同期减少-2.30亿元。

杰创智能表示,2021年,主要受业务结构变化、系统集成业务毛利率波动、公司人员规模的扩张和研发投入的加大等因素影响,公司实现的营业利润、利润总额、净利润出现小幅下滑。

杰创智能预计2022年第一季度营业收入为1.73亿元至2.03亿元,变动比例为88.12%至120.74%;归属于母公司股东的净利润为980.00万元至1150.00万元,变动比例为15.84%至35.93%;扣除非经常性损益后归属于母公司股东的净利润为950.00万元至1100.00万元,变动比例为57.69%至82.59%。

杰创智能表示,公司预计2022年第一季度的营业收入、归属于母公司股东的净利润等经营业绩指标均实现较大幅度的增长,主要系受益于行业规模增长、公司技术实力不断提升以及采取有效市场拓展策略等因素,公司各项业务拓展顺利,业务规模不断扩大;同时,由于国内疫情管控、客户实施进度安排、审批流程及资金预算管理等因素,部分2021年已完工项目延期至2022年第一季度验收,导致2022年第一季度的营业收入增幅较大。2022年第一季度,归属于母公司股东的净利润增幅低于营业收入增幅,主要系因为公司系统集成业务和产品销售业务具有一定的定制化特征,受到客户市场需求、项目验收进度和产品交付时点的影响,公司单一季度的营业收入构成有所不同,毛利率有所波动,导致公司预计2022年第一季度净利润的增幅低于营业收入增幅。

(文章来源:中国经济网)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处