中金:借力渠道下沉 厨电重演白电集中度提升

厨电在中国城市普及相比白电晚10年。过去10年白电集中度提升,2021年空调内销出货量CR3达82%。厨电当前集中度不高,存在大量地方性品牌。我们认为,随着网批渠道在低层级市场的渗透,厨电市场将趋于集中。

摘要

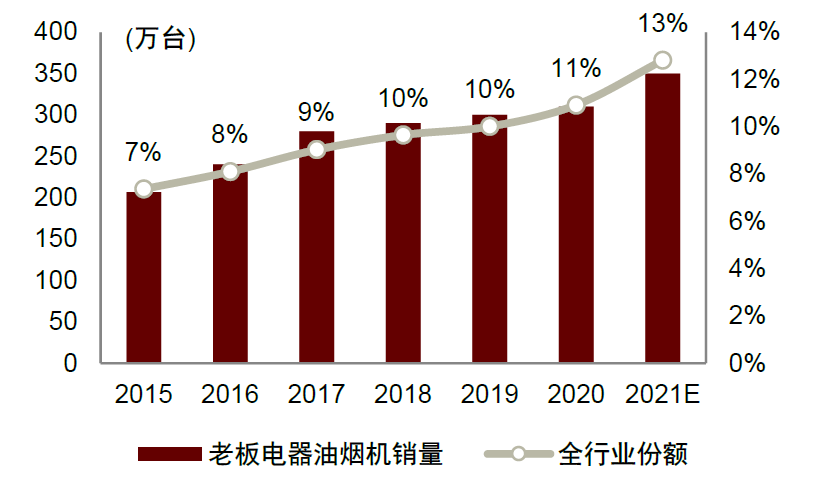

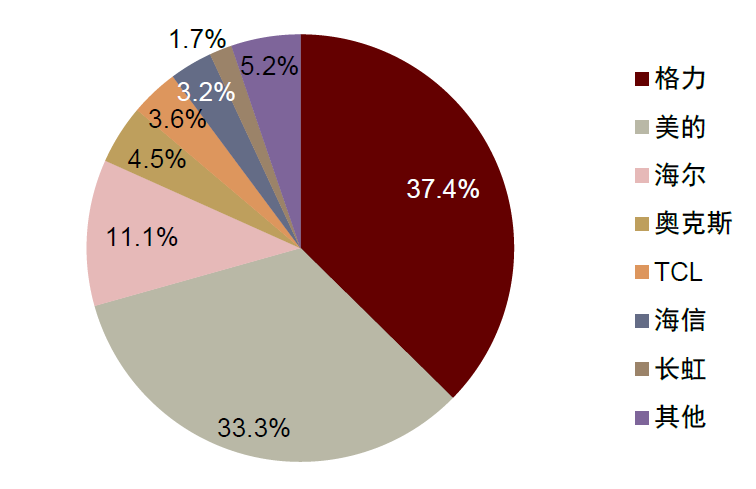

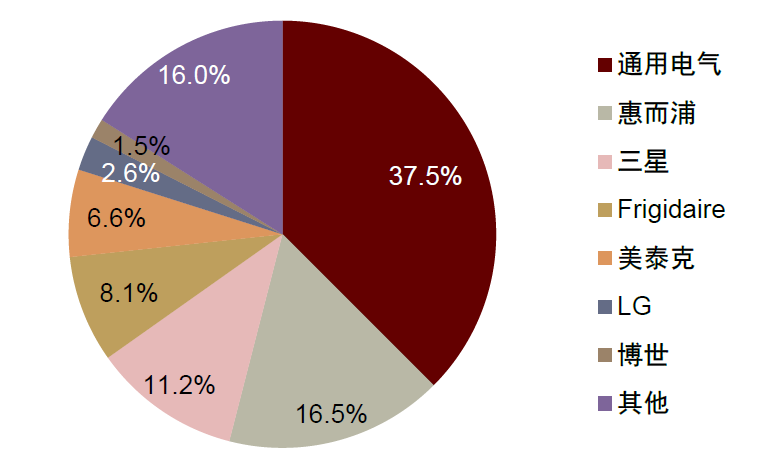

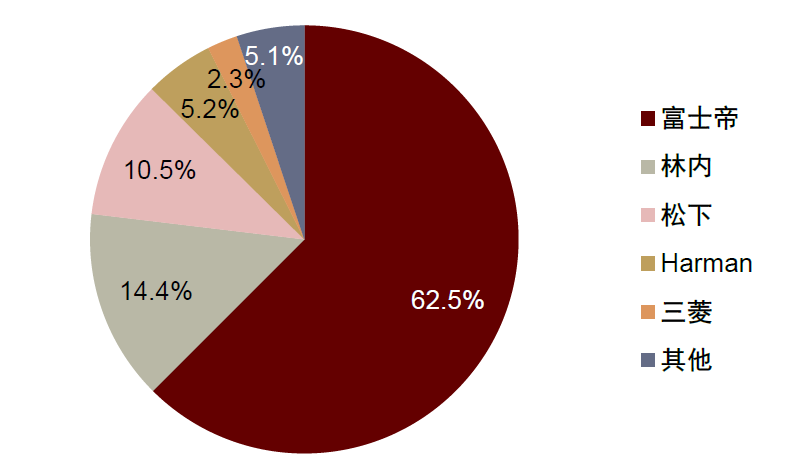

当前厨电市场集中度低:1)大部分家电品类成熟后市场格局呈现二八效应,例如产业在线监测,2021年空调市场内销出货量CR3达82%。2)国内厨电仅高端市场中老板、方太份额遥遥领先,整体市场集中度低。考虑集成灶,2021年老板电器烟机销量份额仅13%左右。3)究其原因,一方面是过去老板、方太对下沉渠道覆盖不足;其次,老板、方太不够重视集成灶市场,我们认为这点有望在老板进入集成灶市场后出现改变。4)我们判断国内厨电市场集中度提升空间大。参考成熟市场北美和日本,Euromonitor统计,2021年北美炉灶销量CR5达80%,2017年日本油烟机销量CR3达87%。

老板、方太在成熟渠道份额高:1)成熟渠道伴随着的是消费者的品牌认知度高。历史上,国美苏宁为代表的KA渠道、京东和天猫为代表的电商渠道、地产公司为代表的精装修渠道,老板和方太都实现了高份额。2)目前,网批渠道网点加速下沉,在三四五线市场已经成为主流。老板通过网批渠道销售低端机型,零售价格接近线上价格,相比线下专卖店具有性价比,因此份额在快速提升。3)老板电器线下渠道采用代理-经销制度,代理商综合素质、资金实力较强,但过去毛利率高,对低线级市场开拓动力不足。2021年公司调整了线下网批渠道的管理归属问题(即由原来归总部电商部门负责,改为归线下渠道部门负责),厘清利益关系后积极拥抱网批。

集成灶企业比油烟机企业渠道更扁平,但并不形成明显优势:1)美大、火星人、亿田由小而大的发展,导致渠道一开始就是扁平化的,经销商仅有一级,大量经销商开店数量仅1-2家。2)从经销商毛利率看,老板、美大、火星人、亿田分别达60%、50%、35%、45%。火星人经销商线下低毛利率,但是当地区域的线上销售对经销商返利20-25%作为弥补。目前亿田也在学习火星人的线上销售模式。考虑线上销售返利,集成灶经销商和老板经销商的毛利率差异将明显缩小。3)老板的经销商最近几年效率也在提升,比如引入城市公司,管理网批渠道。老板集成灶渠道毛利率计划对标集成灶企业,这些都要求老板经销商提升运营效率。4)随着集成灶企业业务扩大,开始更多招募大商、开展分销业务。

长期看,厨电客单价提升带动行业成长,集中度提升带动龙头成长。短期看地产销售及竣工数据较弱,有改善预期。

风险

地产产业链风险;成本上涨风险;疫情负面影响风险。

正文

厨电市场集中度较低,龙头份额呈提升趋势

厨电市场集中度不高

当前国内大厨电市场集中度不高,有提升空间。1)大部分家电品类成熟后市场格局呈现二八效应,以空调品类为例,产业在线监测,2021年空调内销出货量CR3达到82%。2)当前国内厨电仅高端市场中老板、方太份额遥遥领先,整体市场集中度低。我们预计2021年老板电器烟机销量350万台,考虑集成灶销量,老板全行业销量份额仅~13%(基数为油烟机+集成灶)。3)究其原因,一方面是过去老板、方太对下沉渠道覆盖不足;其次,此前老板、方太不够重视集成灶市场,我们认为这点有望在老板电器进入集成灶市场后出现改变。4)我们判断,国内厨电市场集中度仍有较大提升空间。参考成熟市场北美和日本,Euromonitor统计,2021年北美炉灶销量CR5达80%,其中仅通用电气就占据37.5%份额;2017年日本油烟机销量CR3达87%,其中仅富士帝就占据62.5%份额。

图表1:老板电器油烟机销量及市场份额

资料来源:AVC,中金公司研究部

注:1)全行业份额=老板电器油烟机销量(测算)/(油烟机零售量+油烟机工程渠道销量+集成灶零售量);2)2019年前工程渠道销量通过AVC精装修开盘总量*配套率(98%)测算

图表2:2021年空调内销出货量分品牌份额

资料来源:产业在线,中金公司研究部

图表3:2021年北美炉灶销量分品牌份额

资料来源:Euromonitor,中金公司研究部

图表4:2017年日本油烟机销量分品牌份额

资料来源:Euromonitor,中金公司研究部

老板、方太在成熟渠道份额高

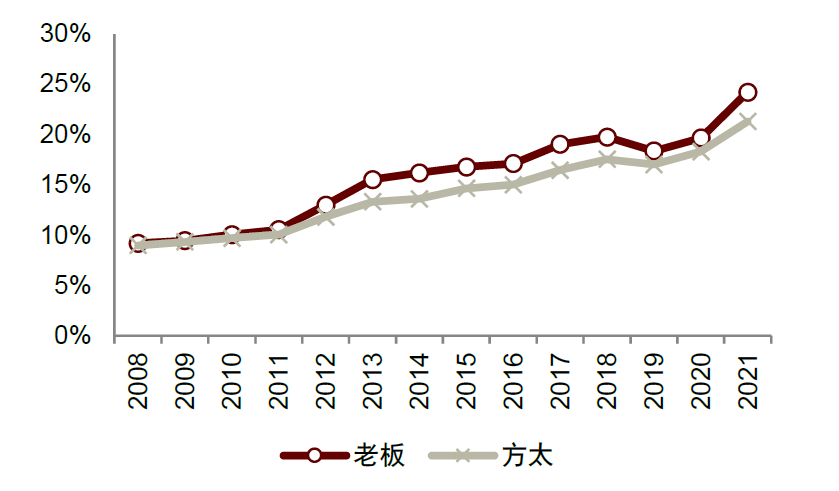

在成熟渠道,由于老板、方太品牌优势明显,市场份额提升的趋势较为明显。以线下KA渠道为例,2008年老板、方太零售量份额仅9%、9%(中怡康数据),2021年分别达到24%、21%(AVC数据)。

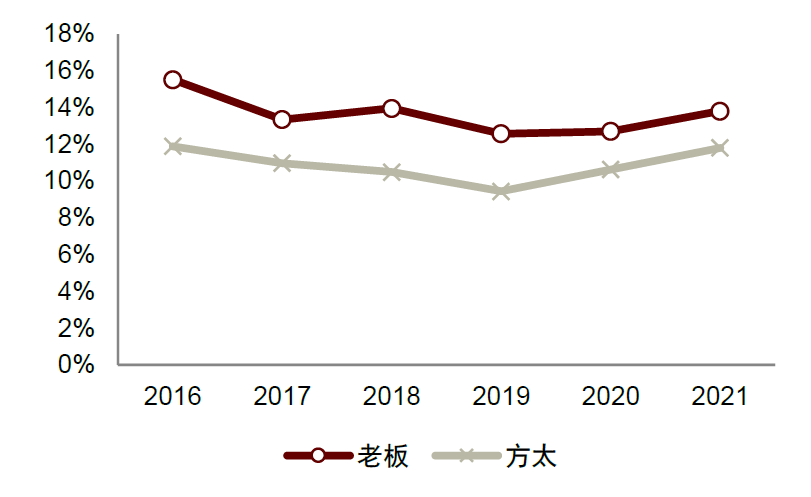

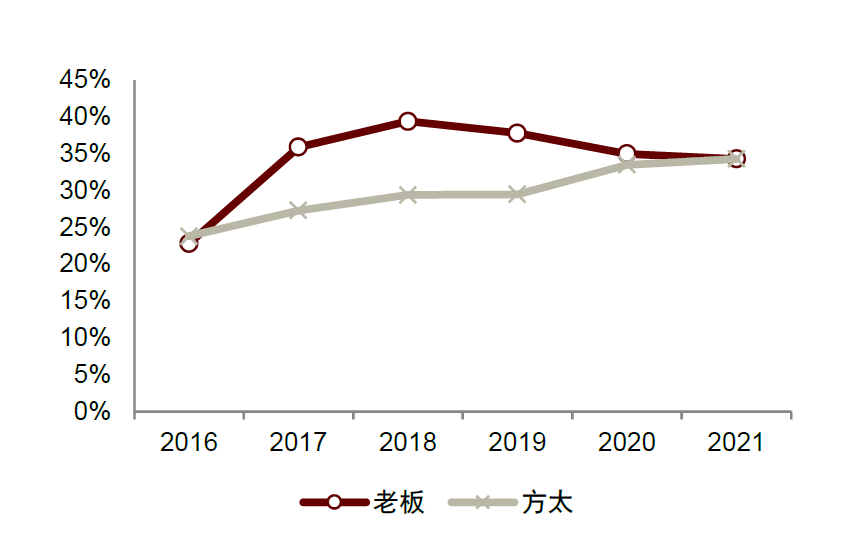

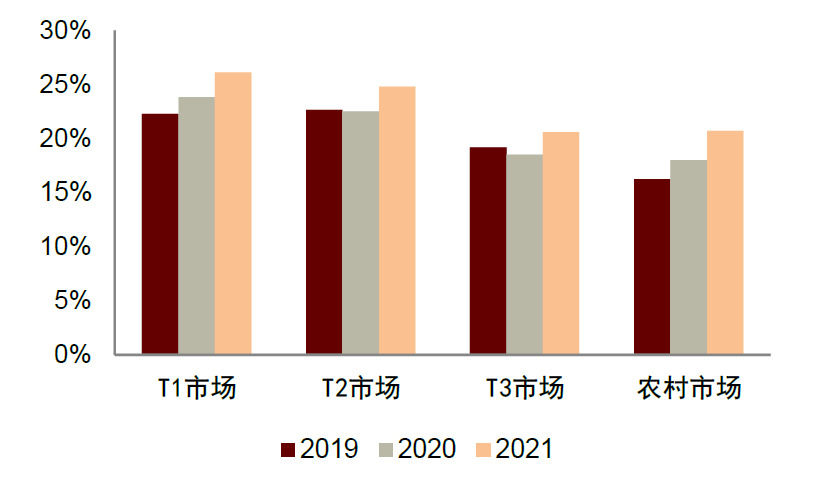

2021年AVC统计老板品牌油烟机线上、线下(KA渠道为主)、工程渠道零售量份额分别为14%、24%、34%,高于根据全行业油烟机零售量推算的老板份额(14%),主要因为过去老板、方太对线下下沉市场渠道覆盖力度不足,导致存在大量中小地方品牌。我们预计老板通过京东、苏宁等成熟平台实现渠道下沉,有利于发挥自己的品牌优势,提升在下沉市场的占有率。例如在三线以下城市和农村市场,老板实际市场份额比较低,但是在AVC监测的成熟渠道,老板在三线及农村市场的份额较高,与老板在一二线市场的份额接近。

图表5:线下KA渠道老板、方太油烟机零售量份额

资料来源:中怡康,AVC,中金公司研究部

图表6:线上渠道老板、方太油烟机零售量份额

资料来源:AVC,中金公司研究部

图表7:工程渠道老板、方太油烟机份额

资料来源:中怡康,AVC,中金公司研究部

图表8:下沉渠道成熟市场,老板油烟机零售量份额提升趋势明显

资料来源:AVC,中金公司研究部

老板积极拥抱网批,以提升下沉市场份额

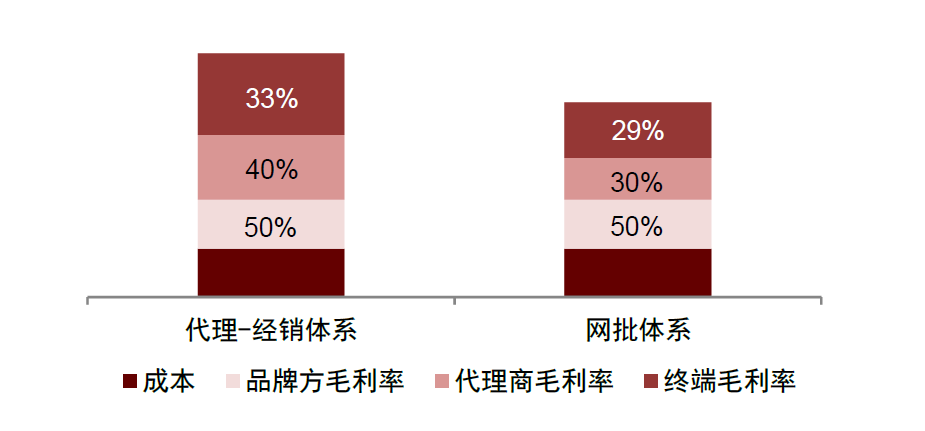

老板电器厘清利益分配,积极拥抱网批渠道。1)起初,网批渠道归属于电商部门负责,而门店又开在线下,导致线上、线下利益冲突,公司为保护代理商渠道利益,并未大力进驻网批渠道。2)2021年公司调整了线下网批渠道的管理归属问题(即由原来归总部电商部门负责,改为归线下渠道部门负责),当地代理商负责管理网批下沉网点,从而防止窜货乱价问题。厘清利益关系后,公司积极进驻网批渠道。3)借助网批渠道,我们预计公司将增加对下沉市场的覆盖能力,有利于其市场份额的进一步提升。与老板原来的代理-经销体系相比,网批体系加价率相对较低,代理商也愿意承担相对较小的加价空间,换取规模上的增量。因此我们预计公司产品在下沉渠道的竞争力也有望增强。

图表9:代理-经销体系与网批体系加价率对比(2020,估算)

资料来源:公司公告,中金公司研究部

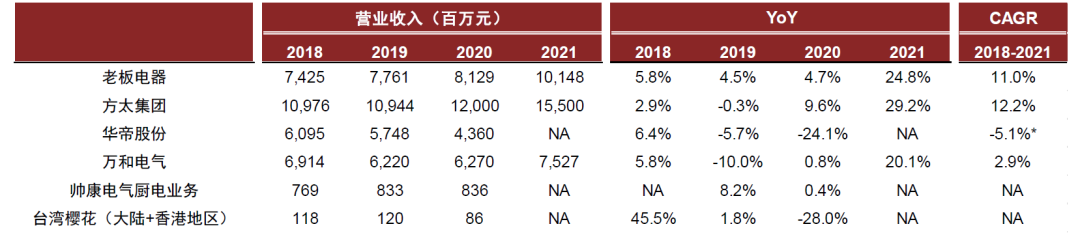

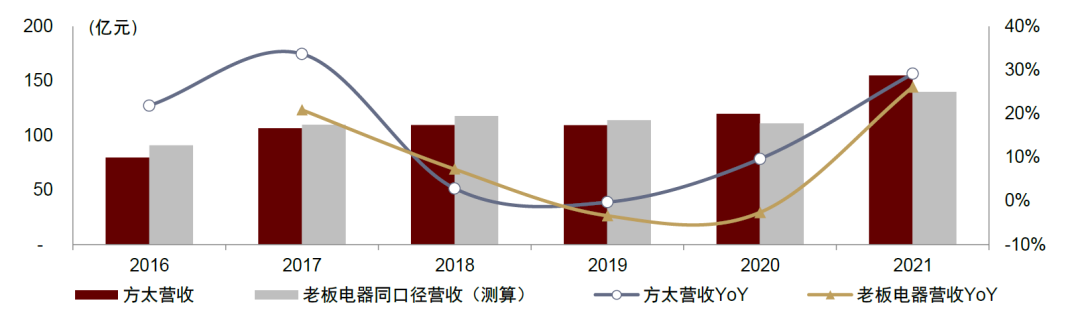

不景气周期叠加原材料上行压力,为市场出清带来了机会。2H17以来地产竣工数据持续下滑,18-20年大厨电行业零售需求处于下行周期,21年以来原材料价格持续走高,中小品牌转移成本的能力不及龙头企业,利好龙头实现份额提升。2018-2021年,老板、方太收入CAGR分别为11%、12%。2021年方太营收155亿元,同比+29%;我们估计同口径下老板电器营收140亿元左右,对应增速26%。两者增速高于其他二线品牌,市场集中度进一步提升。例如万和2018-2021年收入CAGR为3%,华帝2018-2021三季报收入CAGR为-5%,帅康电气厨电业务2020年收入增速仅0.4%,樱花在大陆和香港地区的收入也处于下滑的趋势之中。

图表10:厨电公司收入规模对比

注:*华帝为2018-2021三季报收入CAGR。

资料来源:公司公告,中金公司研究部

图表11:老板电器和方太同口径营收对比

注:由于方太线下渠道为分公司制,老板为代理商制,口径不完全可比。我们将老板电器线下渠道收入乘以二作为包含代理商层级的收入,调整为与方太的可比口径。

资料来源:公司公告,中金公司研究部

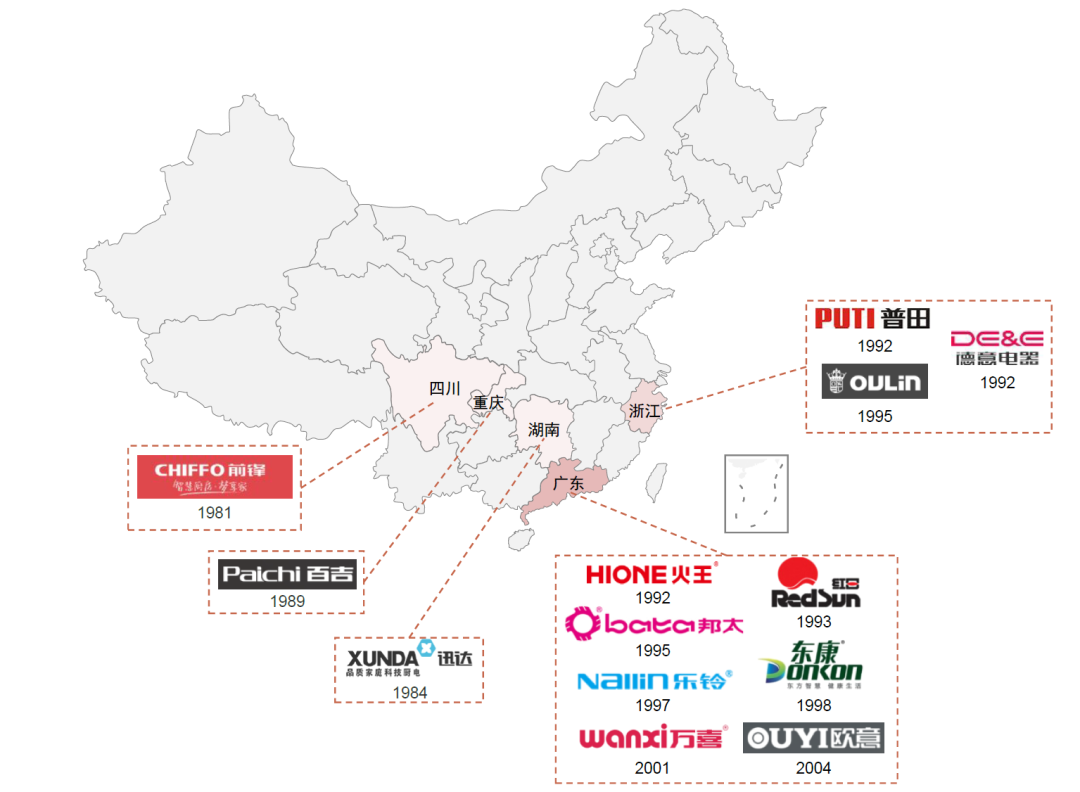

目前厨电市场还存在众多地方性品牌,部分地方性品牌从事厨电有较长历史,类似的情况在大家电行业少见。主要原因是厨电下沉市场整合不充分,我们预计随着网批渠道的成熟,厨电小品牌数量未来会持续减少。

图表12:部分厨电地方性品牌分布

注:年份为上述公司开始从事厨电业务的年份。

资料来源:各公司官网,中金公司研究部

厨电网批、家装流量变化有利于龙头品牌

厨电市场流量变迁

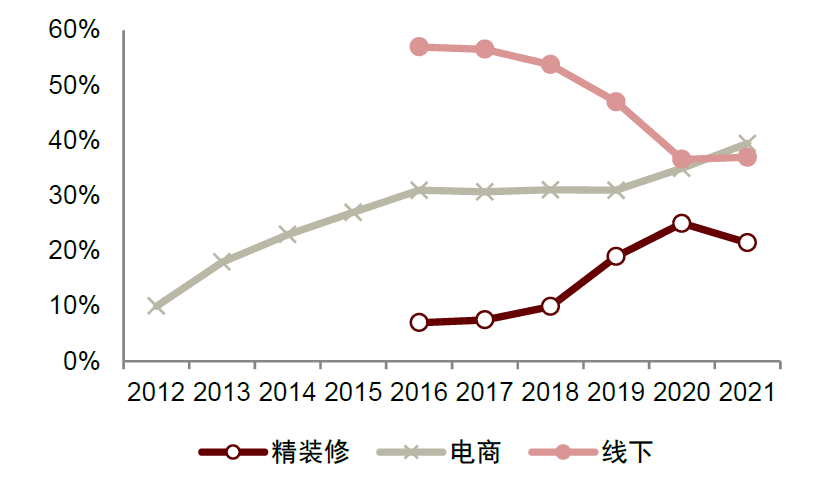

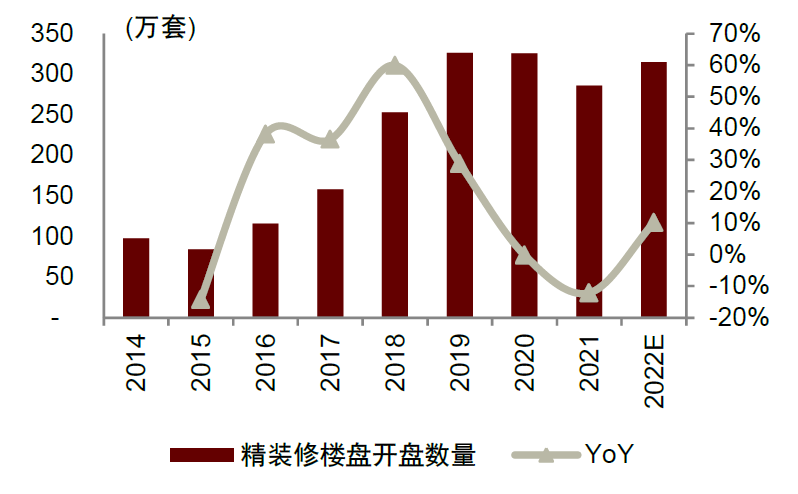

成熟渠道占比不断提升。2000年代国美、苏宁为代表的KA渠道快速增长;2012年起,电商渠道快速增长;2018年起精装修渠道占比快速提升。我们测算至2020年,精装修、电商渠道在厨电行业占比达11%和31%。

成熟渠道伴随着的是消费者的品牌认知度高。历史上,国美苏宁为代表的KA渠道、京东和天猫为代表的电商渠道、地产公司为代表的精装修渠道,老板和方太都实现了高份额。老板电器过去成功把握了国美苏宁渠道、电商、工程渠道的增长红利,目前正在积极布局网批及家装公司等新兴渠道。

下沉市场,京东、天猫、苏宁易购的网批下沉渠道已经普遍渗透,和家电专卖店体系形成对垒。

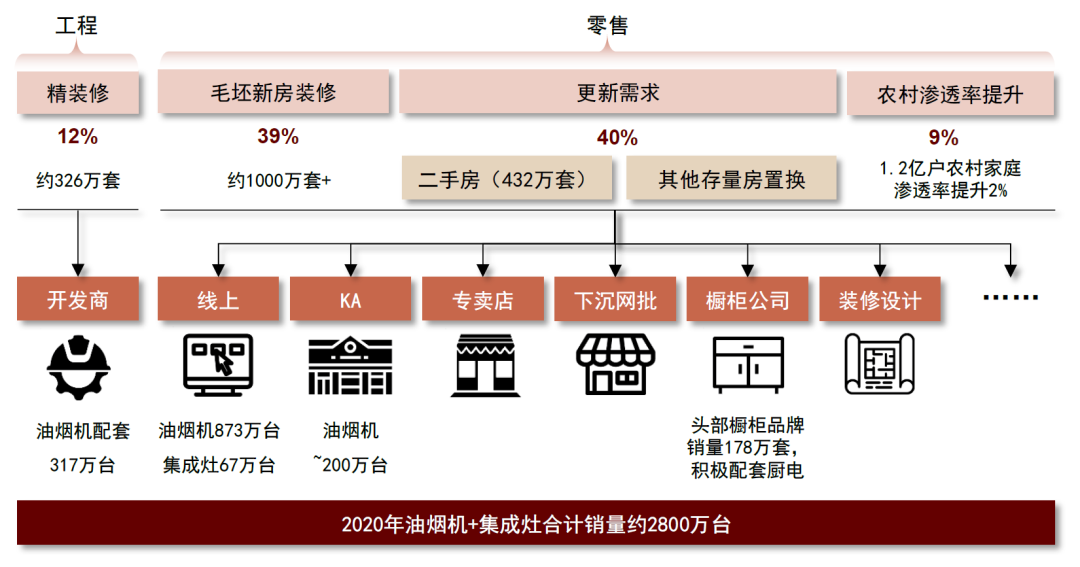

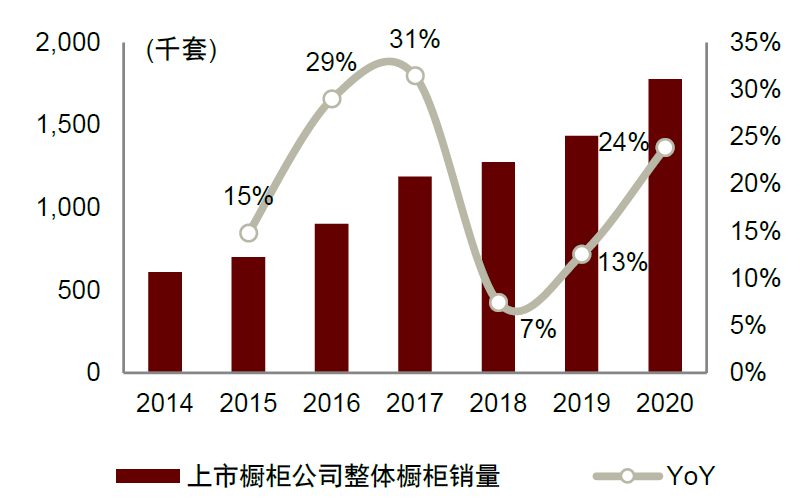

一二线市场,家居建材渠道流量占比明显提升。其中橱柜公司作为装修的前置环节,正在成为厨电越来越重要的引流渠道。橱柜和厨电的配套率具有天然的1:1的关系,橱柜品牌龙头将配套厨电作为业务拓展方向。2020年,橱柜品牌龙头(上市公司)如欧派、志邦、金牌、索菲亚、我乐、好莱客2020年橱柜合计销量178万套。橱柜品牌龙头将配套推销自主或合作品牌厨电作为重要的新增业务,我们估计引流配套率在30%-40%,可影响54-71万套厨电销售;非橱柜龙头品牌也会将厨电配套作为业务增量。

图表13:2020年厨电市场流量分布估计

资料来源:AVC,国家统计局,贝壳研究院,中金公司研究部

厨电流量一直在发生变化,2012-2017年主要是电商渠道占比快速提升,以老板为例,电商渠道营收从2012年10%上升到2017年31%。2018年起精装修渠道占比快速提升,以老板为例,精装修营收从2017年8%上升到2020年25%。

图表14:老板电器各渠道收入占比

资料来源:公司公告,中金公司研究部

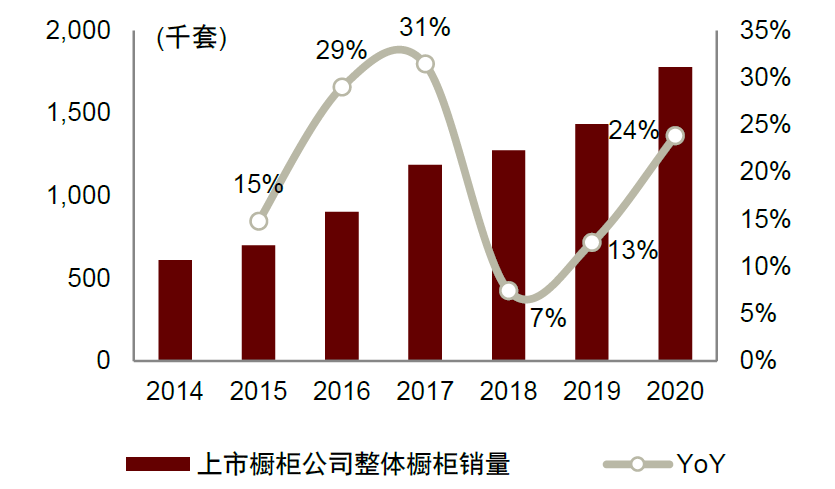

注:包含连续披露整体橱柜销量的上市公司,具体为欧派、志邦、金牌、索菲亚、我乐和好莱客。

图表15:上市橱柜公司整体橱柜销量及YoY

资料来源:公司公告,中金公司研究部

图表16:精装修楼盘开盘套数

资料来源:AVC,中金公司研究部

图表17:精装修渠道厨电招标配套数量

资料来源:AVC,中金公司研究部

下沉市场:网批加盟店成为主流

过去一二线市场线下渠道主流是国美、苏宁为主的KA渠道;三四线市场线下渠道是以家电专卖店体系为主的各类渠道,正规化偏弱。但是随着京东、天猫、苏宁易购发展网批加盟店的模式,当前下沉渠道正在形成网批加盟店为主的流量结构,渠道更加正规化。

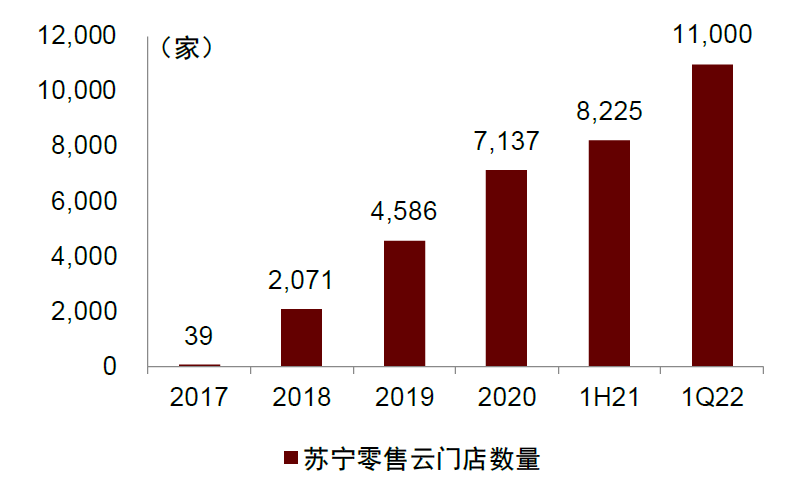

2018年以来,网批模式兴起。1)2014年开始,淘宝、京东等国内知名电商开始逐步探索对农村等下沉市场的覆盖。例如京东于2014年12月起布局农村电商,在近10个月的时间里,建设了近600家县级服务中心,招募乡村推广员近10万人,设立1000家“京东帮”服务店。彼时,电商平台的渠道下沉还是依托于网络购物平台,线下网点主要提供售后服务,而非销售载体。2)2018年开始,随着农民经济收入的发展、国内物流体系的越发完善,网络平台的渠道下沉开始正式进化为从线上向线下延伸的网批模式,起初是门店数量的激增,而后随着模式的成熟完善,销售规模及经销商的盈利水平快速提升。3)2017年苏宁零售云线下门店仅39家,而后2018年激增至2071家,销售规模35亿元,2019年门店数量翻番至4586家,销售规模101亿元,2020年全年销售规模超过200亿元。

图表18:苏宁零售云线下门店数量

资料来源:公司公告,中金公司研究部

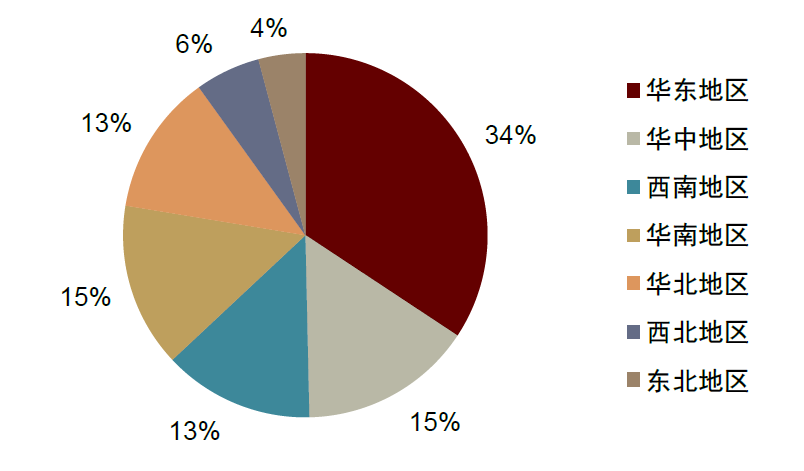

图表19:苏宁零售云线下门店分布(1H21)

资料来源:公司公告,中金公司研究部

网批渠道在下沉市场具有优势。1)厨电专卖店体系的下沉程度弱于白电,2021年末老板电器全国专卖店数量约4000家左右,而格力线下专卖店数量超3万家(格力2020年报),美的在区县级市场有超过2350家旗舰店、在乡镇级市场亦有6370家多品类店(美的2020年报)。2)下沉渠道方面,苏宁零售云门店2022年3月达到1.1万家左右[1],京东家电专卖店2020年达到1.5万家左右[2],考虑国美新零售、天猫优品电器的下沉网点数量,我们预计网批下沉渠道网点数量已达3万家,与白电企业专卖店数量相当,远多于厨电品牌自己的专卖店数量。

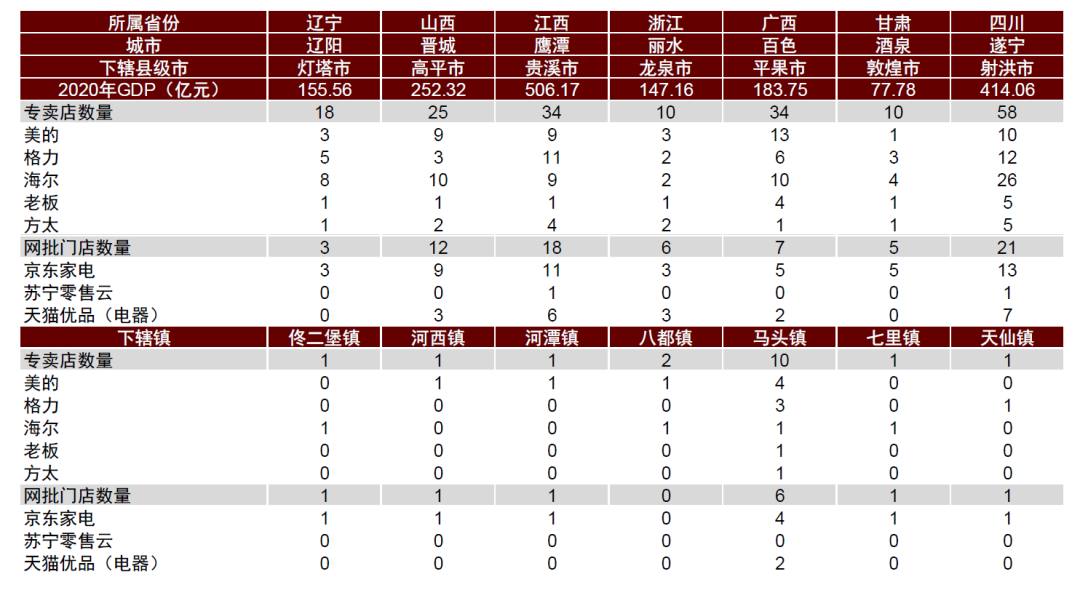

历史上,国美、苏宁的大型家电卖场无法有效下沉到低层级市场。目前网批加盟小店已经有效下沉,和家电企业专卖店体系形成竞争,导致家电二线品牌加盟店数量减少。根据下表中我们的抽样调查,可以看出网批渠道在下沉县级市、镇的市场的布局已经较为深入,和家电企业专卖店形成对垒。并且,京东小店网点数量明显超过其他平台,主要是京东小店进入门槛更低,店面面积、提货规模等硬性要求较少,在跑马圈地阶段更注重扩大门店的数量。

图表20:县级市、镇网批加盟店和家电专卖店网点抽样对比(截至2022年4月14日)

资料来源:国家统计局,百度地图,中金公司研究部

相比专卖店,网批店更受年轻一代经销商欢迎。1)传统专卖店经销商,需要垫资进货,并且负责当地的物流、安装、售后等工作,对资金能力、人员配置的要求较高。而网批门店经销商,仅需要负责零售,无需承担仓储物流、售后安装等工作,进入门槛较低。2)专卖店经销商仅可销售一家品牌的产品,需要与品牌方深度绑定。而网批门店经销商可以销售多品牌产品,选择更多,风险更为分散。3)过去几年家电市场电商渗透率的快速提升,对专卖店体系形成了冲击,使得经销商在当地的专营权不再像过去有较大价值。

图表21:苏宁零售云单店模型

资料来源:苏宁易购零售云公众号,全国零售业创新发展峰会[3],中金公司研究部

一二线市场:家居建材渠道流量占比明显提升

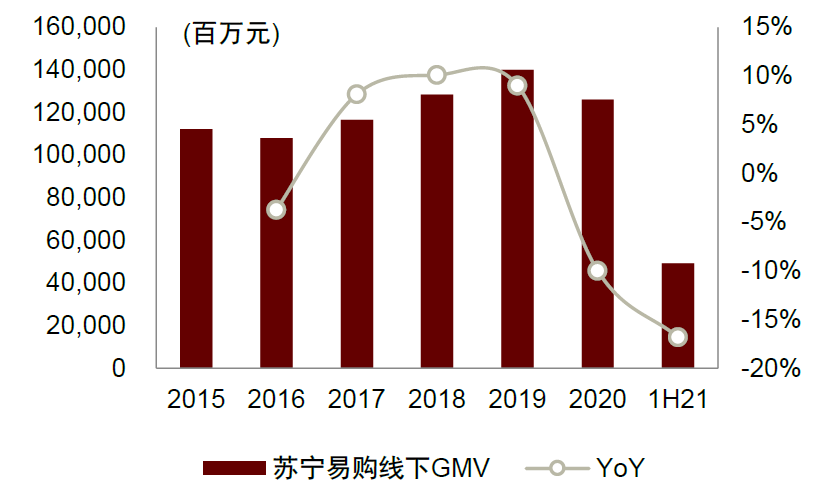

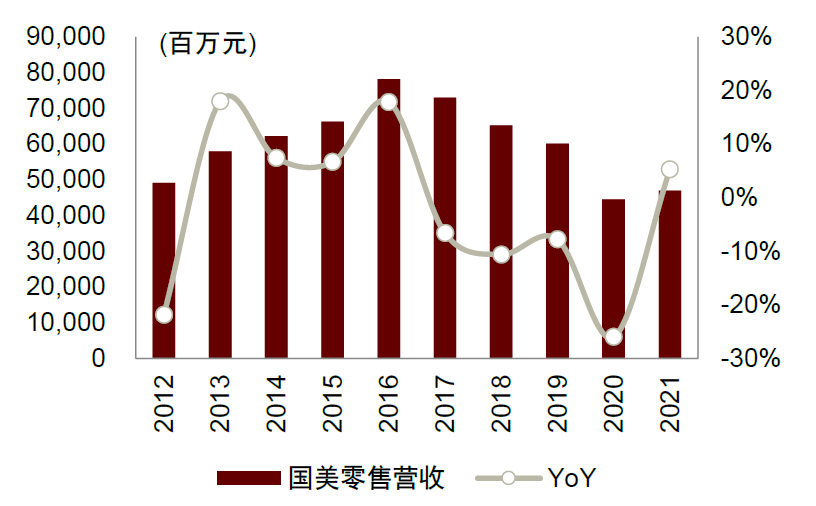

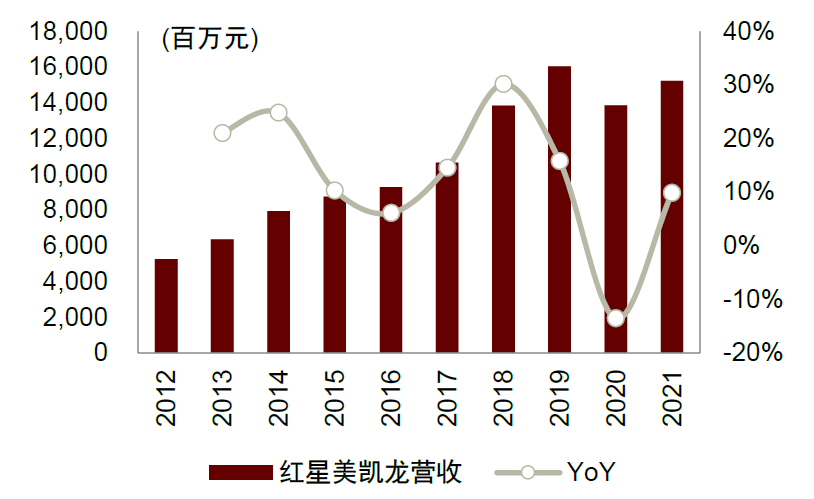

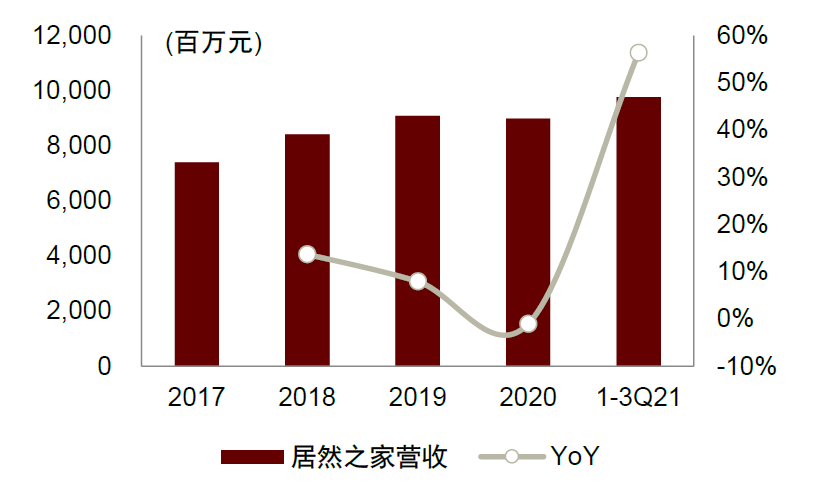

为了追求家电、家居设计风格的统一与融洽,家电的销售环节越来越前置。一二线市场,国美、苏宁为主的线下家电渠道流量日益减弱,国美营收自2017年起开始下滑,苏宁线下GMV连续两年下滑。而红星美凯龙、居然之家等家居建材渠道流量提升,2017-2021年红星美凯龙收入CAGR达9%,2017-2020年居然之家收入CAGR为7%。各类美观的嵌入式家电产品,更是推动了套系化、场景化的购买需求,也推动家电销售和装修设计越发紧密联系。家电、家居一体化成为市场发展趋势,对应建材卖场、设计师渠道的重要性与日俱增。AVC预计,2025年家装行业市场规模将达3.8万亿元,家居建材配套的家电市场规模将超1260亿元。

图表22:苏宁易购线下GMV及YoY

资料来源:公司公告,中金公司研究部

图表23:国美零售营收及YoY

资料来源:公司公告,中金公司研究部

图表24:红星美凯龙营收及YoY

资料来源:公司公告,中金公司研究部

图表25:居然之家营收及YoY

资料来源:公司公告,中金公司研究部

厨房电器安装属性较重,需要和橱柜设计进行配合,因此建材渠道对厨电的重要性也尤为突出。AVC数据显示,2022年1月、2月红星美凯龙部分商场销售的家电品类中,厨房电器销售占比分别达到了32.4%、30.5%(含集成灶),远高于其他家电品类。

图表26:中国家装市场配套家电主要产品规模

资料来源:AVC,中金公司研究部

图表27:红星美凯龙家电分品类销售额份额

资料来源:AVC,中金公司研究部

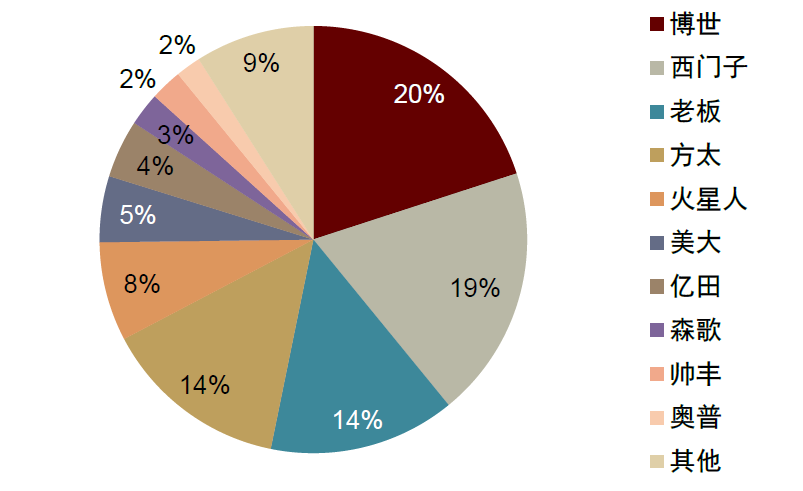

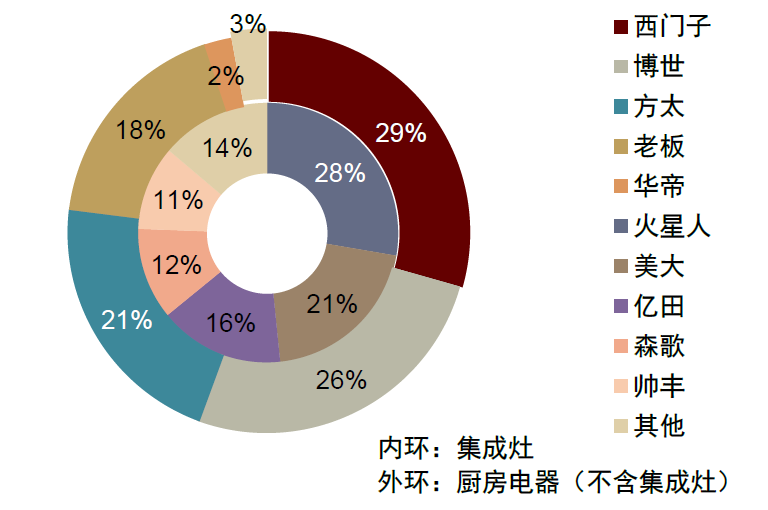

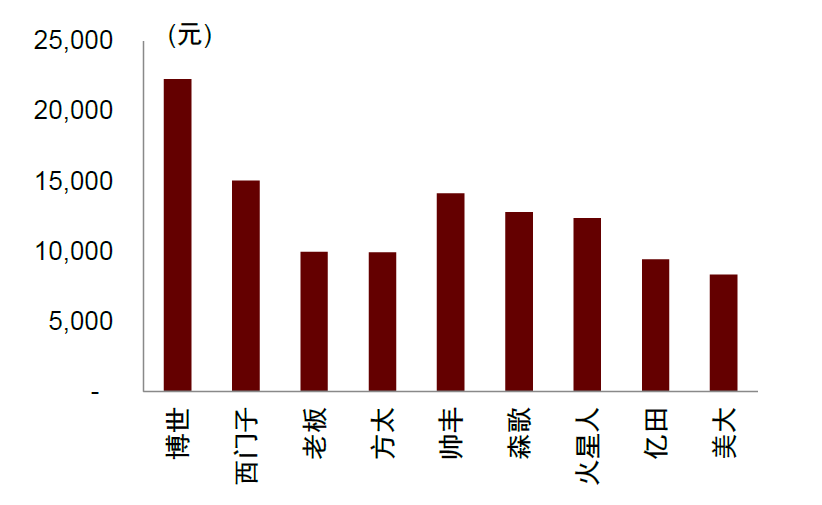

由于建材渠道多为新房装修客户,容易实现套系化销售,整体客单价较高,且消费者画像偏中高端。1)AVC数据显示,2022年1月、2月高端建材渠道厨房电器产品的客单价分别达到17396元、12715元,客单价较高。2)从品牌份额来看,西门子、博世等高端外资品牌依然占据较高的份额,主要是在嵌入式蒸烤箱、嵌入式洗碗机等品类中,外资品牌占据优势。我们认为,未来随着老板、方太品类的持续扩张,有望在建材渠道抢夺外资品牌份额。3)集成灶品牌中,火星人、美大、亿田在建材渠道的进店率较高,相比其他品牌已经形成明显优势。

图表28:红星美凯龙厨电品牌销售额份额(2022年1月)

资料来源:AVC,中金公司研究部

图表29:红星美凯龙厨电品牌销售额份额(2022年2月)

资料来源:AVC,中金公司研究部

图表30:红星美凯龙厨电分品牌客单价(2022年2月)

资料来源:AVC,中金公司研究部

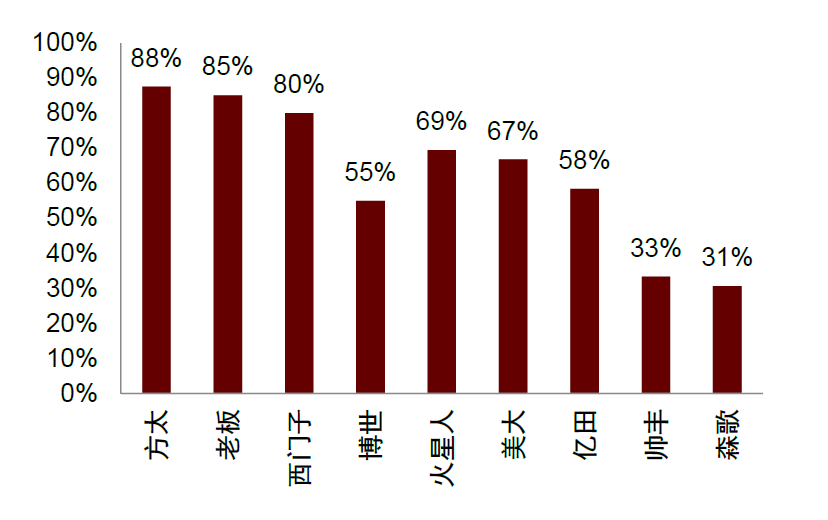

图表31:厨电各品牌红星美凯龙进店率(2022年2月)

资料来源:AVC,中金公司研究部

此外,以欧派为代表的龙头橱柜公司,也在向整装大家居方向拓展业务边界。由于橱柜公司和厨电公司的消费者重合度很高,在消费者的装修环节更加前置,因此也成为厨电重要的引流渠道之一。2020年欧派家居、志邦家居和金牌厨柜位列整体橱柜收入前三,三者整体橱柜总销量达153万套,同比增长22%。对比AVC监测2020年精装修楼盘开盘数量325万台,橱柜公司已成为重要的销售渠道之一。

橱柜公司原本期望通过橱柜流量配套销售自主品牌厨电,但并不成功,消费者更偏向购买专业的厨电品牌产品。之后,橱柜公司通过和厨电品牌达成战略联盟,在销售环节帮其引流,获得一定的渠道返佣,实现共赢。例如老板电器和金牌厨柜、志邦家居等均有相关业务合作。目前,仅少数橱柜公司利用OEM代工销售自己品牌的厨电产品。例如欧派推出集成灶部门,在二三线城市开设集成灶小店,销售欧派品牌的集成灶产品。

图表32:上市橱柜公司整体橱柜销量及YoY

注:包含连续披露整体橱柜销量的上市公司,具体为欧派、志邦、金牌、索菲亚、我乐和好莱客。

资料来源:公司公告,中金公司研究部

图表33:欧派集成灶产品

资料来源:欧派官网,中金公司研究部

厨电行业渠道效率提升

老板电器与集成灶企业的渠道差异

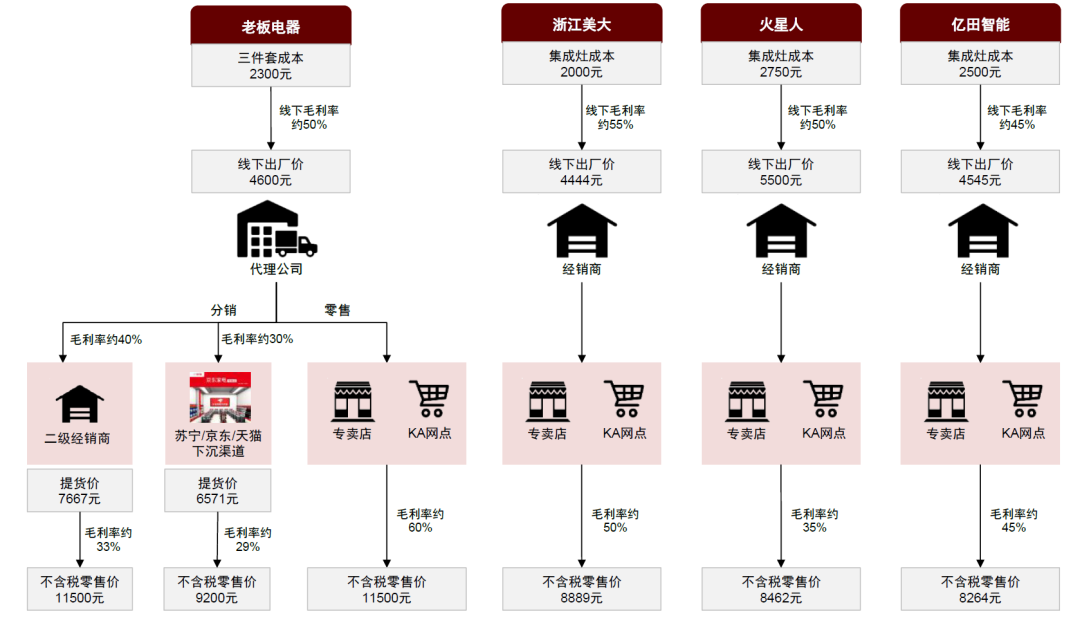

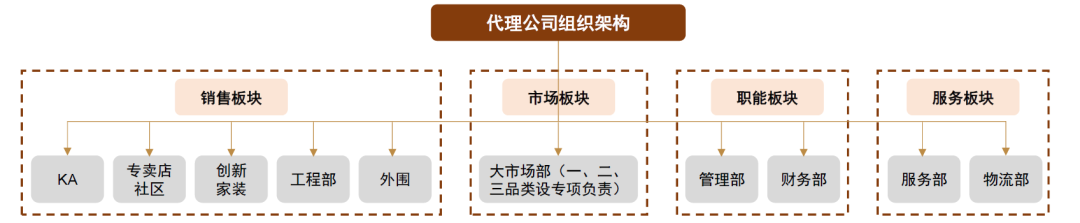

老板电器线下渠道采用代理-经销制度,代理商综合素质、资金实力较强。老板电器全国共有86家代理商公司(包括北京、上海2家分公司),主要分布于三线以上城市。公司代理商往往在经营当地自营门店的同时,从事分销业务;而周边区县、四线及以下城市则主要由二级经销商负责开拓网点。老板代理商公司平均员工人数超过200人,有组织完善的职能板块,并且在本地市场拥有一定程度的经营决策权、人事权、财权,承担地方售后服务及品牌投入职能。

集成灶具有扁平化的线下经销模式,赋予其在低线级市场的渠道优势。集成灶品牌收入主要来自三四线市场,主要原因是一二线市场老板、方太品牌地位强势,因此品牌方多采用“农村包围城市”的发展路线,在三四线城市发展经销商,直接开店,渠道扁平化运作。对比老板电器二级经销商与集成灶品牌经销商的毛利情况(下图),可以发现后者利润空间更大,故而集成灶品牌在低线级市场有一定优势。

图表34:老板电器与集成灶企业线下渠道对比(2020)

资料来源:公司公告,中金公司研究部

注:老板三件套为油烟机+燃气灶+蒸箱;集成灶品牌成本为各公司平均营业成本,包含消毒柜款、蒸烤箱款等机型。

图表35:老板电器代理公司组织架构

资料来源:公司公告,中金公司研究部

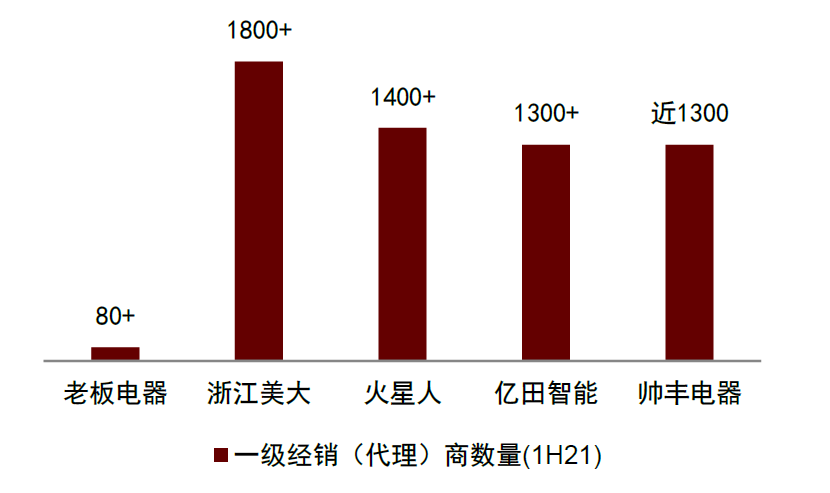

一级经销商(代理商)的数量显著反映了老板电器和集成灶品牌渠道模式的差异。集成灶品牌经销商数量众多,但平均开店仅1-2家,规模较小,这也在某种程度上限制了集成灶品牌进驻一二线市场扩张的能力。

图表36:一级经销商(代理商)数量对比(1H21)

资料来源:公司公告,中金公司研究部

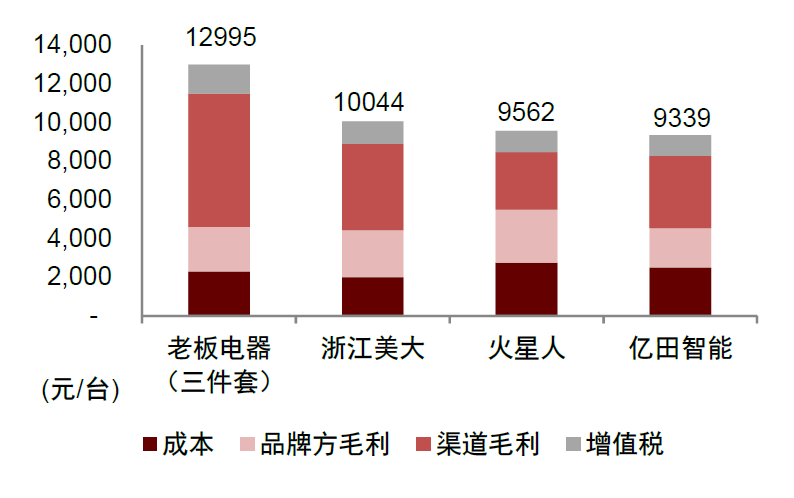

图表37:各品牌线下渠道价值链分布估算(2020)

资料来源:公司公告,中金公司研究部

注:老板三件套为油烟机+燃气灶+蒸箱;集成灶品牌成本为各公司平均营业成本,包含消毒柜款、蒸烤箱款等机型。

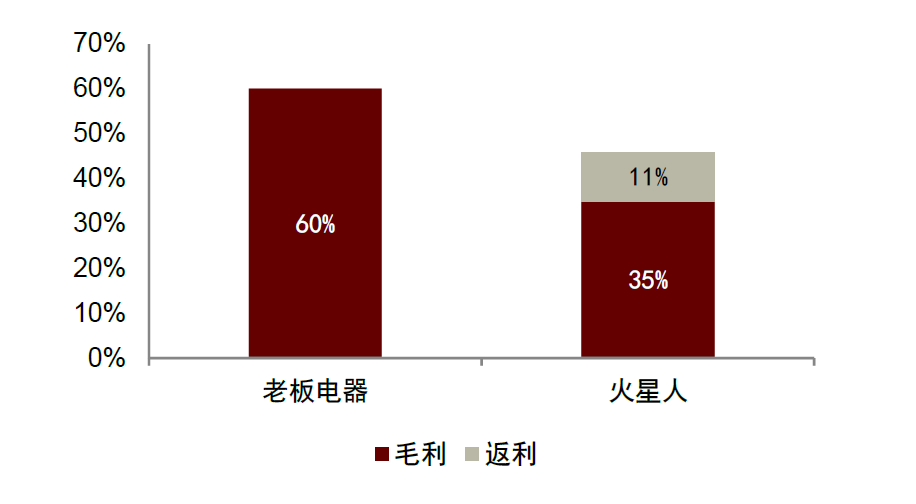

虽然仅看线下渠道,老板电器2.5倍的渠道加价率明显高于集成灶企业(普遍2倍以下),但如果考虑集成灶企业所享受的线上销售返利,其和老板电器代理商之间的利润水平差异将明显缩小。以火星人为例,按照公司6:4的线下、线上收入比重,我们估算经销商每1元线下提货额对应可拿到0.17元[4]的线上销售返利,该返利金额占经销商销售额比重约为11%,如此火星人经销商的实际利润空间将达到46%,与其他集成灶品牌经销商之间的差距亦明显缩小。

图表38:考虑线上返利后,集成灶品牌和老板电器线下渠道利润空间差异缩小(2020,估算)

资料来源:公司公告,中金公司研究部

针对不同模式下的优缺点,两种线下模式开始融合。1)老板推动代理商对下沉市场的进行扁平化、精细化管理。例如推行城市公司制度,鼓励代理商和下级经销商共同经营城市公司,分享股份,降低加价率,以推动渠道下沉,充分挖掘下沉市场潜力。2)集成灶品牌为提升经销商质量,开始更多招募大商,例如亿田智能。此外,火星人一二线城市的经销商也开始进行分销业务,以提高一二线城市的网点数量。

厨电行业对渠道效率的敏感度弱于白电

通过前文对厨电企业线上、线下渠道的分析,可以看出厨电行业整体加价率较高,渠道利润空间明显大于白电企业。我们认为,厨电行业的高加价率主要来自以下几方面综合原因导致。

渠道对利润率有要求。老板品牌发展初期以KA渠道切入,为应对KA渠道较高的费用率,需要留给渠道较为充足的利润空间。并且,厨电品牌经销商往往销售规模明显小于白电经销商,因此需要更高的利润率作为弥补。

消费者更看重品质,价格敏感度低。消费者往往在装修进入硬装环节时开始选购厨电产品,与动辄几万的橱柜相比,对厨电产品的价格敏感度相对较弱,并且考虑安装后不易替换,倾向于选择价格较高的大牌产品。

龙头坚持高端定位。厨电行业的领导品牌老板、方太多年来坚持高端定位,不打价格战,维持了高端品牌溢价。

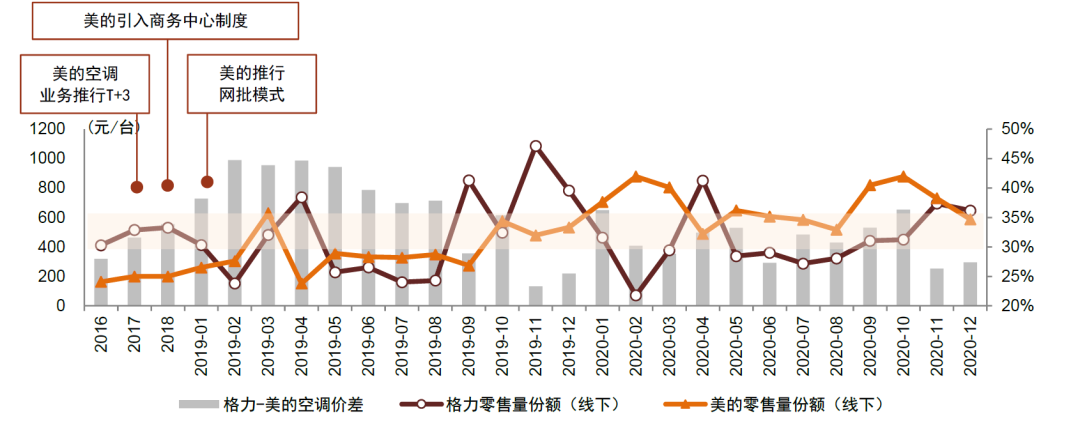

回顾白电线下渠道的变化,美的自2017年开始在空调业务推行T+3;2018年渠道改革引入商务中心制度,以运营商替代省级代理商;2019年推行网批模式,压缩市县级代理分销权。美的通过渠道效率提升,让利给消费者,导致格力和美的空调价差逐年扩大,最终导致格力2019年空调零售份额有所下滑。

图表39:2016-2019年格力-美的空调价差逐渐扩大是美的渠道效率提升后让利消费者的结果

注:格力-美的价差为1.5P变频空调价差。

资料来源:AVC,中金公司研究部

格力品牌溢价的3/4被渠道消耗:格力、美的价差586元/台(含增值税)或509元/台(不含增值税)时,我们测算估计:价差的1/4转换为格力相比美的赚取更多的净利润;价差3/4成为格力渠道相比美的增加的各类成本,包括仓储、物流、资金、渠道、更高利润导致的税收,以及复杂的经销商体系产生更高的管理成本。

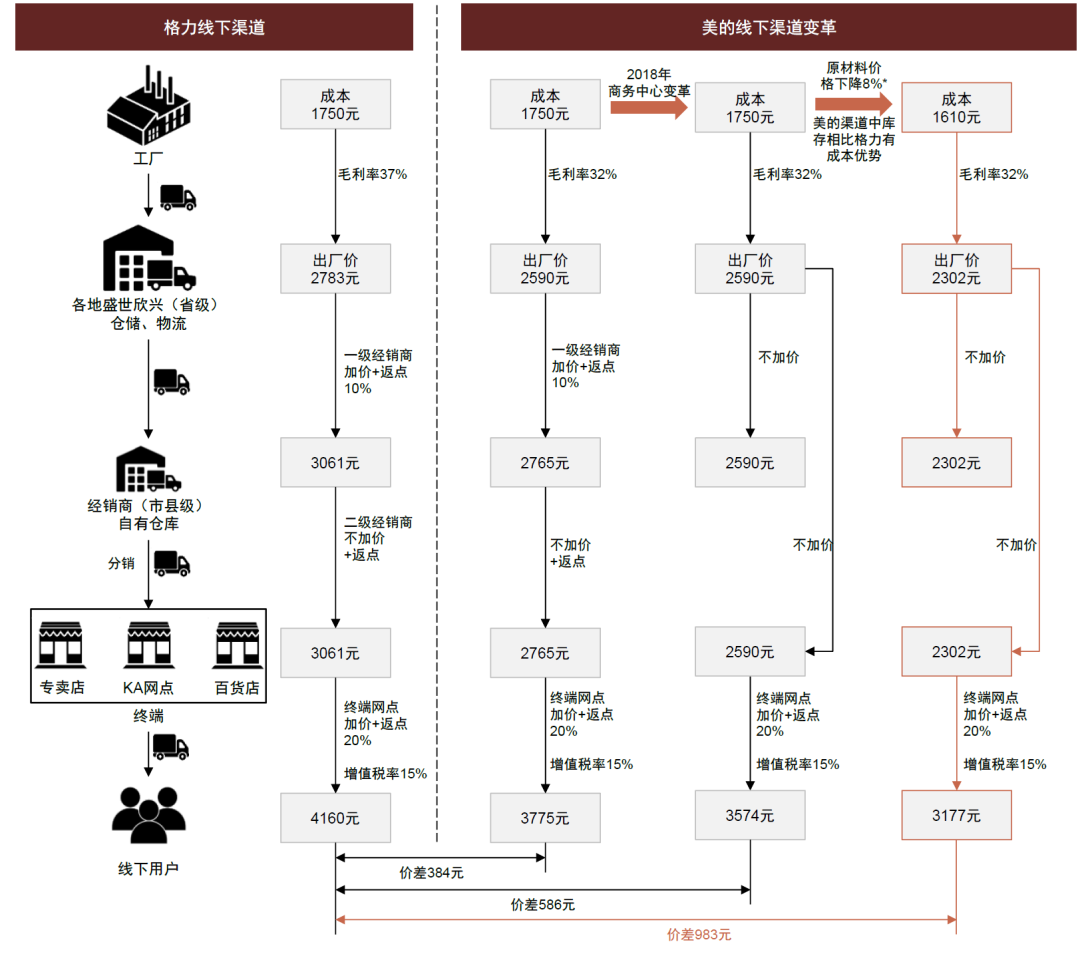

图表40:美的集团渠道变革带来效率优势(2019)

注:*我们对比了2019年1月和2018年6月铜、钢、铝、塑料的价格变动,根据空调成本结构测算美的1月生产的空调成本比半年前格力6月成本降低8%。

资料来源:公司公告,中金公司研究部

相比之下由于厨电行业本身加价率高,老板电器又是定位高端的品牌,其目标受众的价格敏感度并不高。不同于白电,终端零售价格对渠道加价率降低几个百分点较为敏感,而价格优势又对市场份额的动态变化有明显影响。因此,我们认为老板电器无需追求渠道的过度扁平(去代理商化),对其而言,最重要的不是渠道的“效率”,而是其“质量”。

风险

地产产业链风险:厨电是地产后周期行业,和房地产销售、竣工交付的关联度高。国家统计局数据,3Q21/4Q21/1Q22新房竣工面积同比+18%/+1%/-11%,商品房销售面积同比-13%/-17%/-14%。我们认为,当前洗碗机、集成灶等新兴品类的高速成长有望帮助厨电龙头企业穿越地产周期;但如果地产下行超预期,可能会对未来行业增长造成一定负面影响。

成本上涨风险:2009年以来,原材料经历三轮大幅上涨周期,4Q09-2Q10、4Q16-1Q17、4Q20-3Q21.原材料占厨电公司成本比重较高,原材料价格波动将对成本端造成较大影响。以火星人为例,公司虽然通过新品提价和销售结构改善提升均价,以及公司收入增长摊薄固定费用,抵御了部分材料压力;但剔除运输费重分类的影响,我们估计公司2021年毛利率同比-3.8ppt左右,其中原材料涨价是重要原因之一。2022年初以来,原材料价格再次上涨,市场对成本压力缓解预期落空,成本压力再次凸显。

疫情负面影响风险:厨电产品由于安装属性较强,线下渠道销售占比在家电中相对较高。AVC监测,2021年油烟机、集成灶线下零售量占比达59%、74%。2022年3月以来,全国各地疫情反复,我们预计对厨电企业的生产发货、线下销售和安装都会造成一定的负面影响。

[1] https://mp.weixin.qq.com/s/ULhxRwQJwZ0i4M3WwMepCw

[2] http://www.xinhuanet.com/tech/2020-07/07/c_1126206104.htm

[3] http://finance.people.com.cn/n1/2020/1119/c1004-31936634.html

[4] 公司每1元线下收入对应0.67元线上收入,对应应支付给经销商返利为0.17元(0.67*25%)。

(文章来源:中金点睛)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处