美元飙升影响几何?美贸易逆差创历史新高 苹果微软等“叫苦连天”:“强美元”成隐忧

5月9日,美元指数震荡上行至104.19,再度刷新近20年高点。年初至今,美元指数已累计涨8%,而过去12个月内更是涨超14%,仅仅是美元兑日元,今年就已经累计上涨13%。

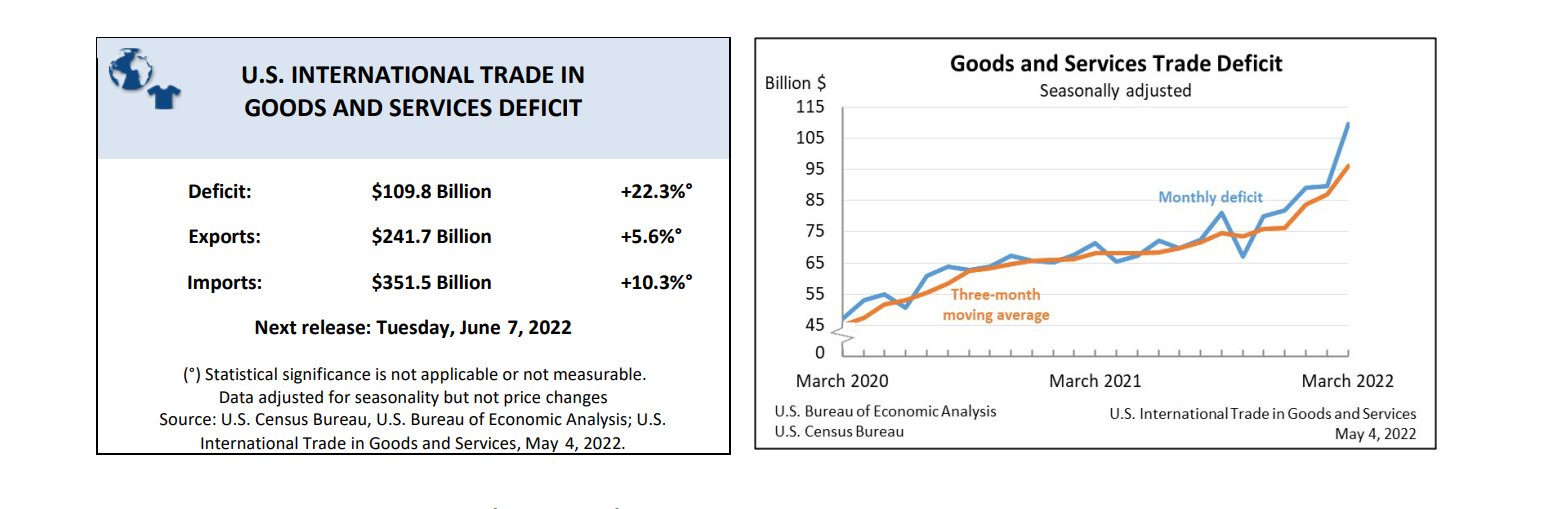

美元快速升值的同时,美国贸易逆差飙升,3月美国商品和服务贸易逆差额环比增长22.3%至1098亿美元,创历史新高。

由于美元的走强,部分跨国公司的外币收入也因为汇率损失遭遇到了一定程度的“缩水”。包括苹果、微软、麦当劳和辉瑞在内的大型公司“叫苦连天”,因为这些公司的海外营收占比较高,公司高管在近期财报会议上纷纷表达了对“强美元”的担忧。

美元会继续走强吗?如果美元持续强势,全球金融市场将何去何从?对大型公司又有什么影响?《每日经济新闻》记者通过邮件采访三菱日联金融集团汇率分析师李·哈德曼(Lee Hardman)和投行杰弗瑞全球股票策略师肖恩·达比(Sean Darby)进行解读。

美元走强势头短期难逆转 “反向货币战”打响?

有分析指出,美联储收紧货币政策的行为可能会进一步刺激美元走强。本月初,美联储22年来首次一次性加息50个基点,并宣布将从下月开始削减其9万亿美元的资产负债表。为了压低通胀,美联储很可能会继续加息。目前市场预期美联储将在6月及7月的FOMC会议上连续加息50个基点。尽管美联储加息或将致美股、美债和抵押贷款利率波动性增大,但也极有可能使美元进一步走强。

李·哈德曼在发给《每日经济新闻》记者的置评邮件中表示,“10年期美债收益率在上周末突破3%后继续走高,并在8日盘中创下3.15%的新高。市场参与者仍在权衡美联储本轮加息周期中,联邦基金利率的峰值会有多高。在之前的美联储紧缩周期中,美联储在2018年底~2019年将联邦基金利率的目标区间上调到了2.25%~2.50%,10年期美债收益率在2018年9月份达到3.26%的峰值。我们的美国策略师认为,本轮紧缩周期将再次见到美国联邦基金利率3%以上的峰值,但短期内很难逆转当前美债收益率走高和美元走强的势头。”

从根本上说,涌入美国企业和投资领域的大量外资推高了美元。但事实上,一系列扰乱股市和债市的行为共同推动了美元相对于其他货币的升值。这些因素除了上述提及的美联储加息,还包括俄乌冲突、西方国家对俄罗斯的制裁、大宗商品价格飙升,以及欧洲和日本的经济放缓等。

从资产属性的角度上讲,在全球经济低迷、地缘政治不稳定的背景下,全球对美债等相对安全且收益率越来越高的资产的需求也有所上升。美联储加息也可能进一步推高美债收益率,这可能会让美债比德国、日本等国收益率较低的债券更具吸引力——这些国家一直在放松货币政策。

不可否认的是,强美元对全球经济已经产生了重大影响。首先,强美元导致美国的贸易逆差飙升——美国商务部当地时间5月4日公布数据显示,3月美国商品和服务贸易逆差额环比增长22.3%至1098亿美元,创历史新高。一国货币升值使得进口的商品更加便宜,并使出口商品更贵,因此便使得本国商品在国际市场上的竞争力更弱。

图片来源:美国商务部

反过来讲,美元升值则会使得其他货币相对贬值,一国货币贬值则会推高进口商品和服务的价格,从而推高通胀。高盛分析师在一份研报中指出,一个“反向货币战(reverse currency wars)”时代已经到来。他们认为,体量较大的发达经济体的央行平均需要再加息10个基点,才能抵消本币贬值1%的影响。

欧洲央行已注意到欧元贬值的严重后果,然而由于欧洲较美国更依赖能源进口,欧洲各国央行很难追上美联储加息速度。一向不允许瑞士法郎大幅升值的瑞士央行现在也改变态度,瑞士央行理事麦克勒近日表示,强瑞郎有助抑制通胀。英国中央银行英格兰银行当地时间5月5日宣布,将基准利率从0.75%上调至1%,以应对通货膨胀。这是2021年12月以来,英国央行第四次加息。

在亚洲市场,新加坡跟风美国。据新加坡《联合早报》报道,为抑制通货膨胀,新加坡金融管理局双管齐下,让新元加速升值。自2021年10月中旬以来,新元名义有效汇率已经上升0.97%。

美元升值如何影响美股上市公司?

《每日经济新闻》记者注意到,美元升值也让许多美国的大型跨国企业高管眉头紧锁——自4月初的财报季开始以来,已有20多家市值超过1000亿美元的美国企业提到强美元的负面影响。根据金融分析平台Sentieo对美股上市公司一季报业绩电话会议记录的分析,这一数字是去年同期的两倍还多。

苹果CFO卢卡·马埃斯特里在公司一季报的财报电话会议上对分析师表示,“在外汇方面,我们预计这将对我们的同比增长率造成近300个基点的压力。”这意味着-3%的影响。

马埃斯特里做出上述言论的第二天,Meta Platforms表示,公司预测二季度的汇率收入将造成同比约3%的拖累;麦当劳则预计,由于美元走强,二季度的每股收益(EPS)将受到8美分~10美分的负面冲击,全年EPS预计将因此损失22美分~24美分。

宝洁CFO安德烈·舒尔滕也表示,“我们看到成本压力在进一步上升,汇率对我们的不利影响正在进一步加大”。他表示,强美元可能对宝洁“本财年的业绩造成3亿美元的不利影响。”

对大型美股上市公司财务的影响,自然会扩散到美股。标普道琼斯指数在2018年发布的一项研究中发现,当美元走强时,对国外收入依赖最小的标普500成分股公司的表现往往相对较好。这样的结论,如今正在发生。

例如,标普500指数的一个分类指数——标普500美国收入敞口指数(S&P 500 U.S. Revenue Exposure Index)年初至今下跌6.2%,该指数由伯克希尔哈撒韦、联合健康集团、家得宝和摩根大通等收入主要在美国国内的公司组成,而同期标普500指数已累计下跌15.09%。说到原因,则是标普500指数成分股中包含了苹果、微软、Alphabet和微软等市值大,且海外营收占比较高的公司。在最新财报中,Alphabet和微软也提到了强美元对业绩的负面影响。

标普500美国收入敞口指数 图片来源:标普道琼斯指数网站

肖恩·达比在发给《每日经济新闻》记者的一份研究报告中分析指出,整体而言,标普500指数成分股有约40%的收入来自美国以外的市场,美元走强所带来的汇率损失使得这些企业将海外销售收入带回美国国内的成本更高。

那么,若从整个强美元周期来看,海外营收占比较高的美股大公司的股市表现是不是将受到长期影响?我们以最近的一次强美元周期来观之。

2001年至2011年,由于互联网泡沫破裂以及后续的次贷危机,美联储不得不保持长期宽松,美元进入第三个弱势周期。2011年起美元逐步走强,美联储不断退出其宽松货币政策,2014年底完全退出量化宽松,此后美元指数震荡中上升,由最低点73上升至2017年1月时的最高点103.82,涨幅达到41%。

《每日经济新闻》记者统计发现,在上述强美元周期中,苹果、微软等海外营收占比较高的大型公司股价走势亦很强劲。其中,2013年底~2017年初,苹果公司累计涨幅达近80%、微软涨幅达近125%、麦当劳和Alphabet涨幅达近60%。

美元走强对公司业绩的影响是否会像上述高管担忧的那样,还有待观察。值得注意的是,据路透社报道,有分析师已将标普500指数第二季度利润增长的整体预期从4月初的6.8%下调至5.6%。

(文章来源:每日经济新闻)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处