【方正轻纺】明月镜片:用心呵护视觉健康 重新定义国产镜片

网友投稿• 2022-05-19 07:56:57 •阅读60

核心观点

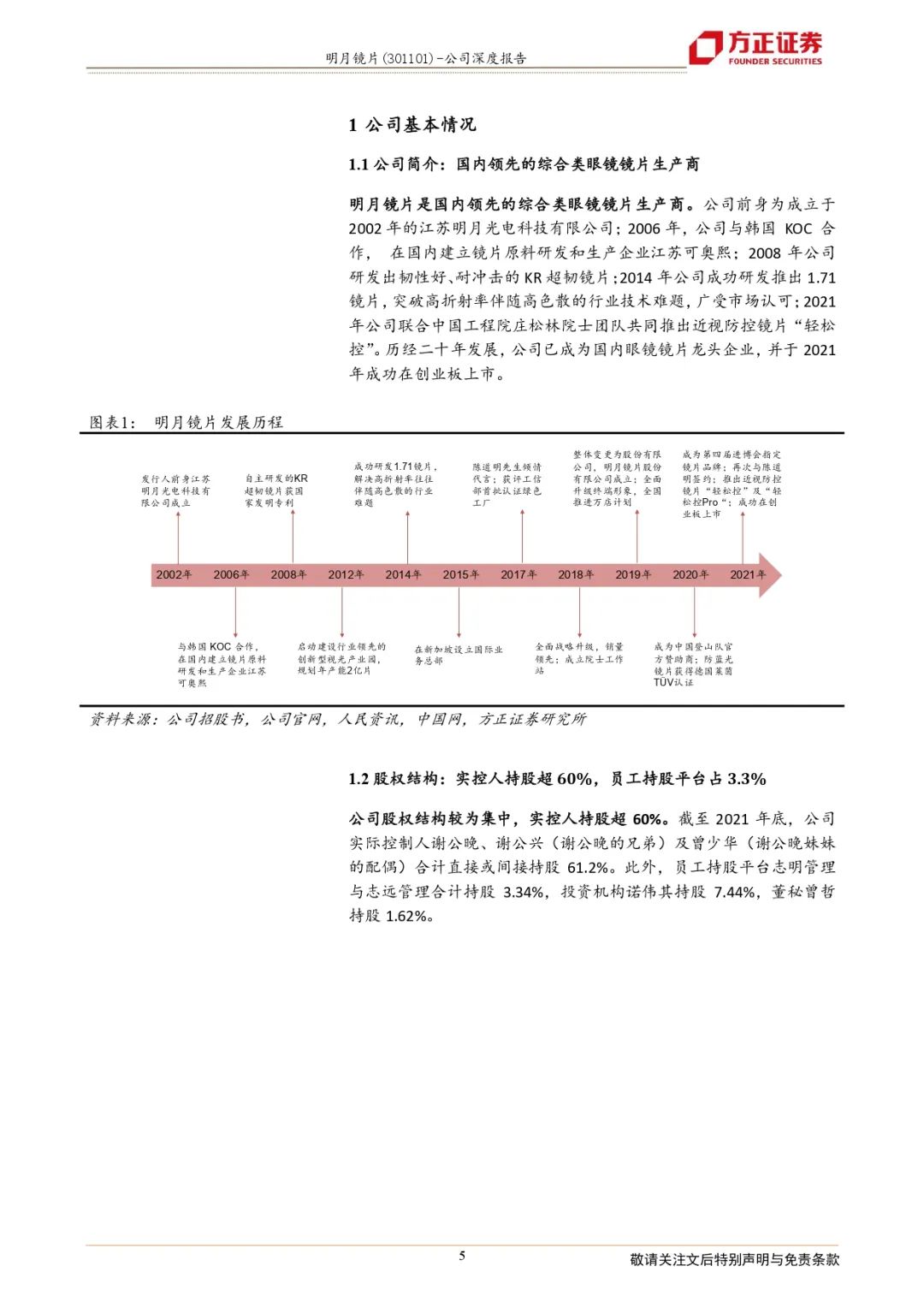

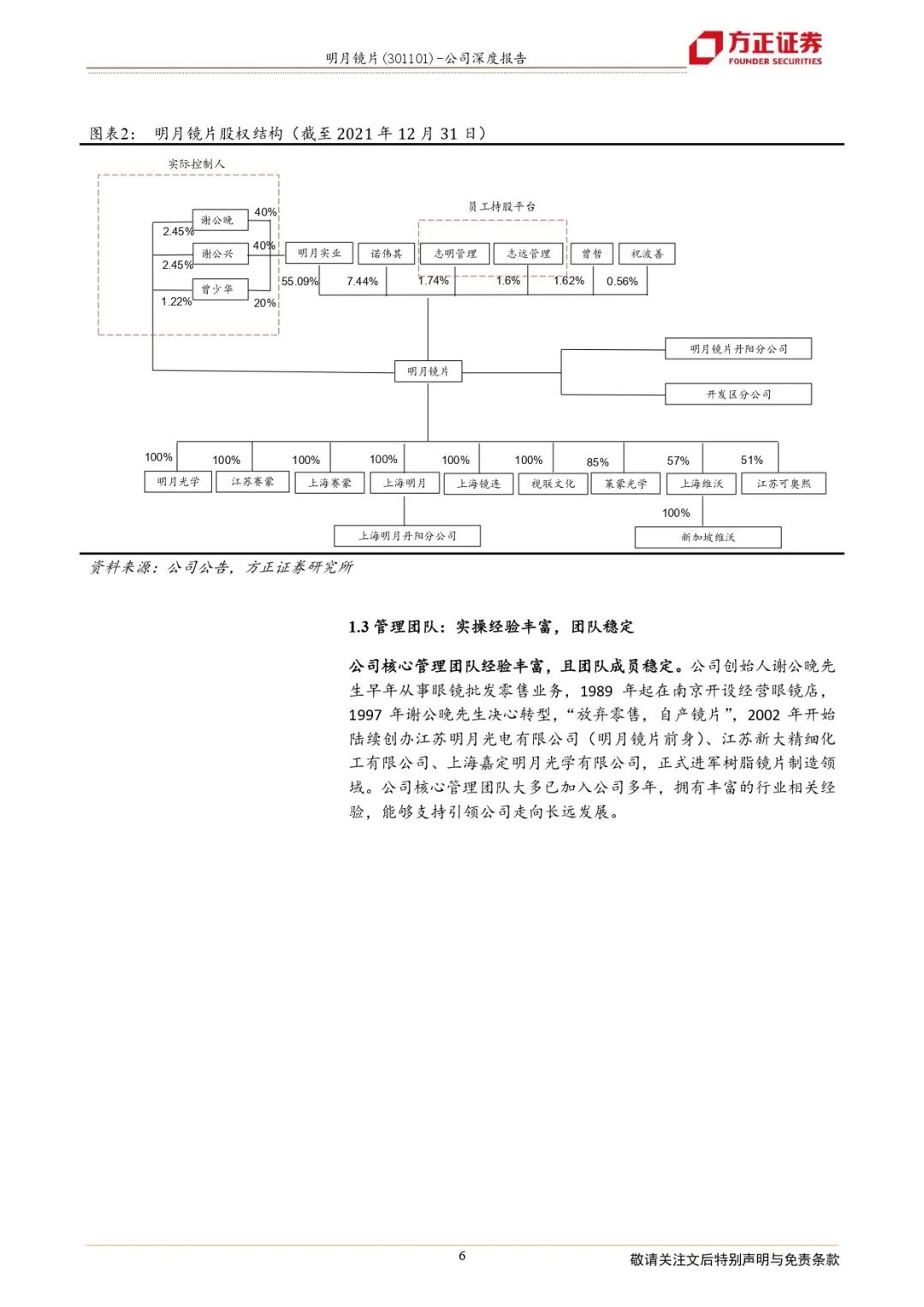

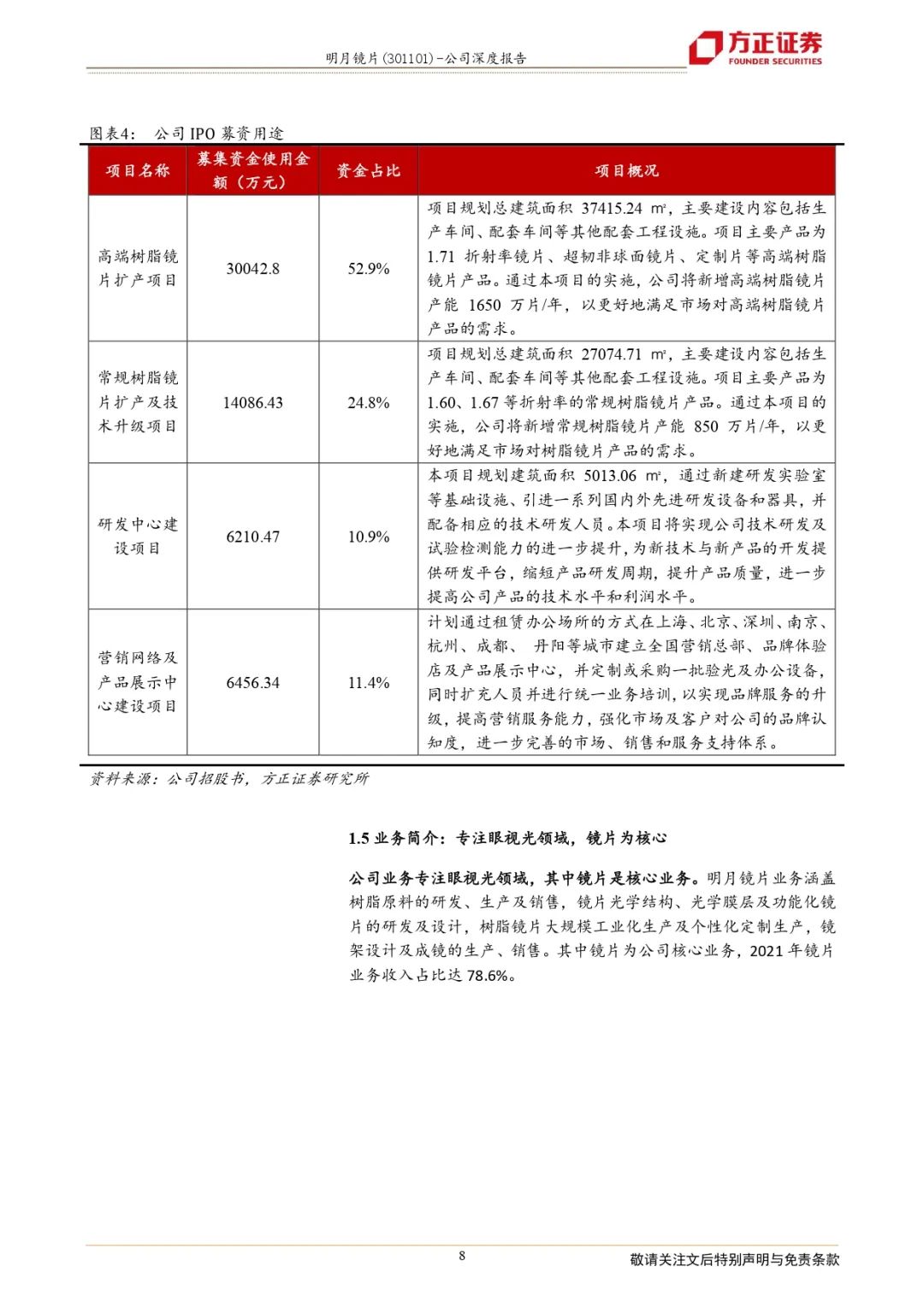

明月是国产镜片行业龙头。公司专注眼镜镜片20年,具备完善的产业链及一站式服务能力。公司实控人持股超60%,员工持股平台占3.3%。核心管理层实操经验丰富,且团队稳定。IPO募资主要用于产能扩张、技术升级及营销网络建设。

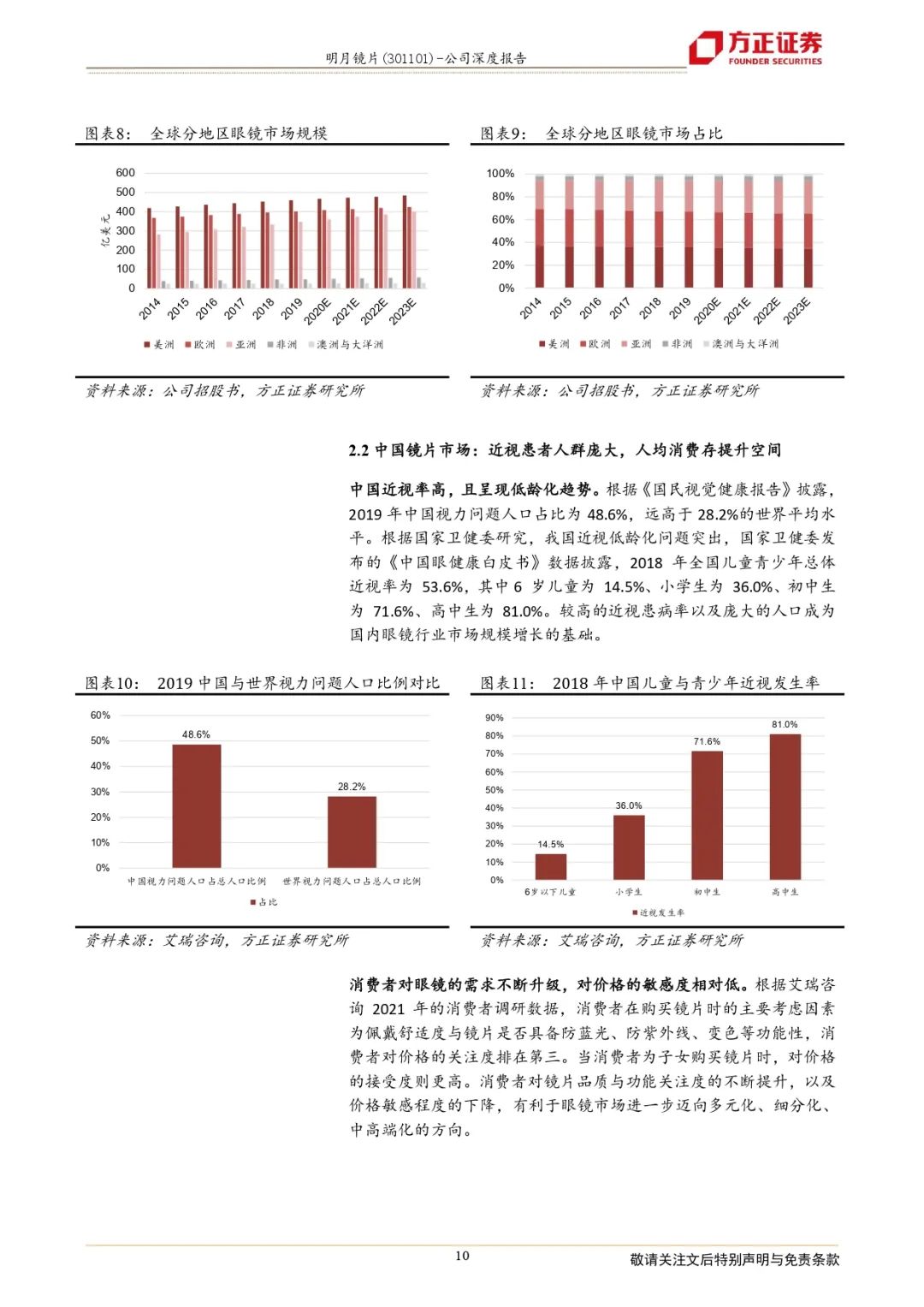

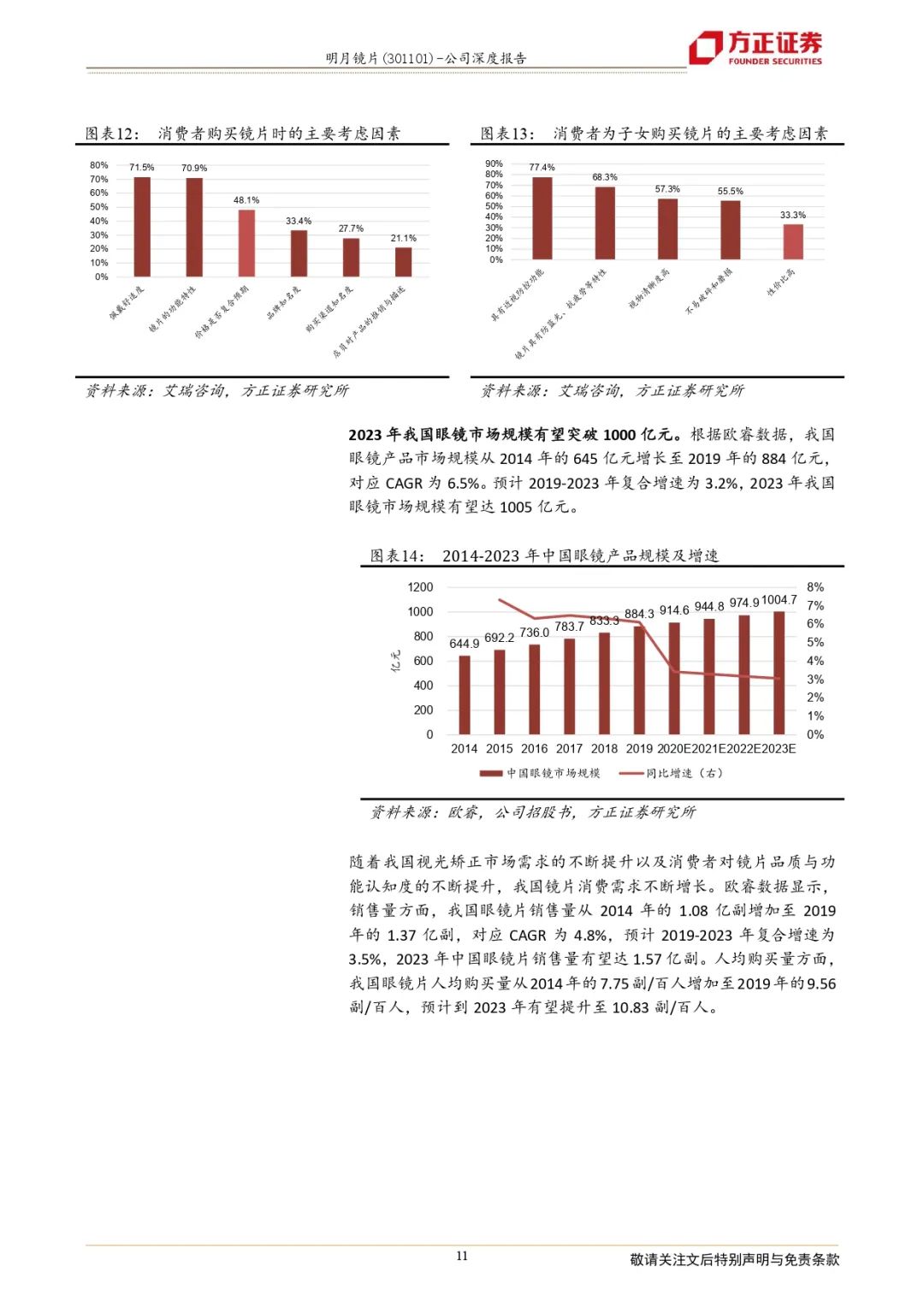

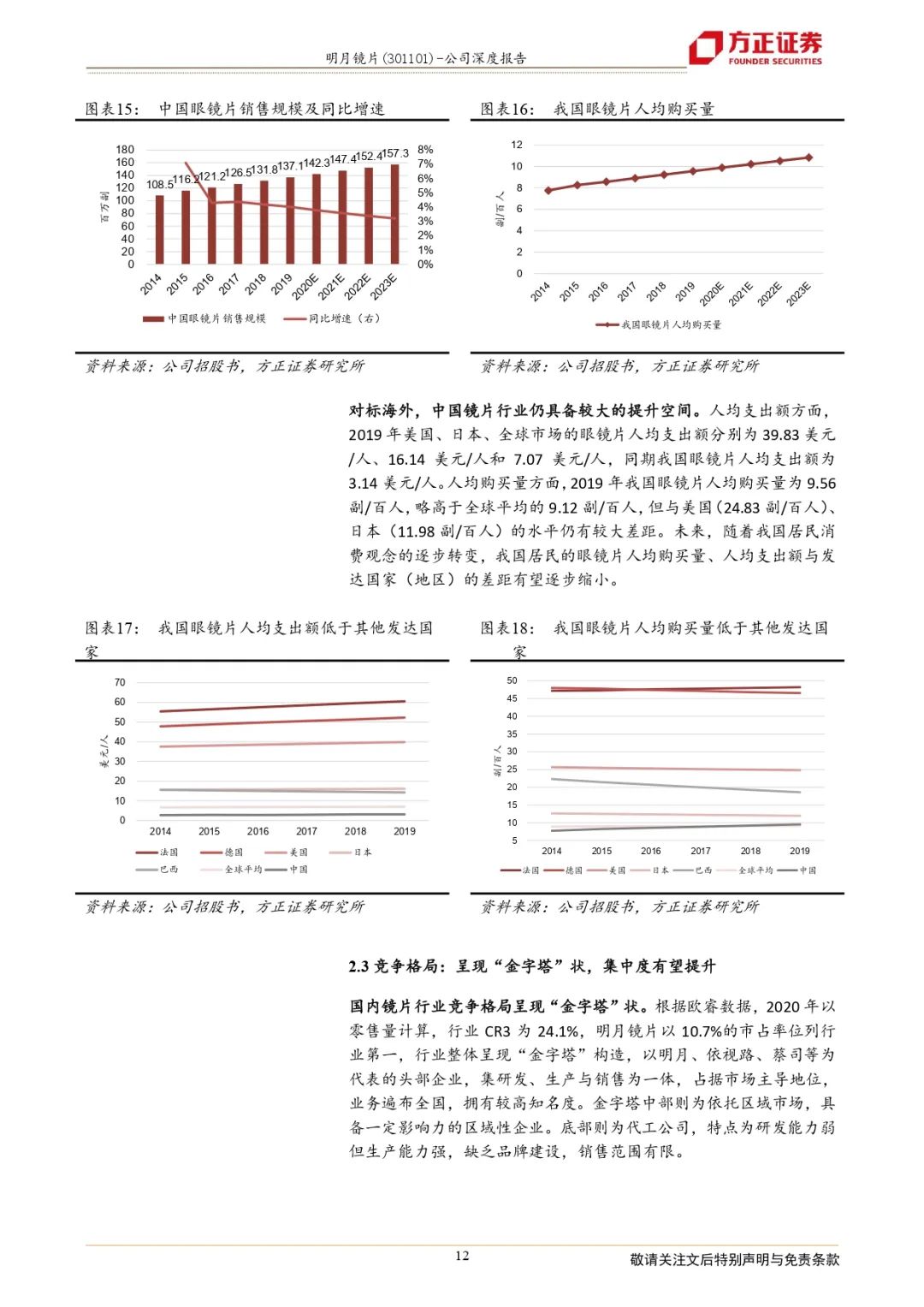

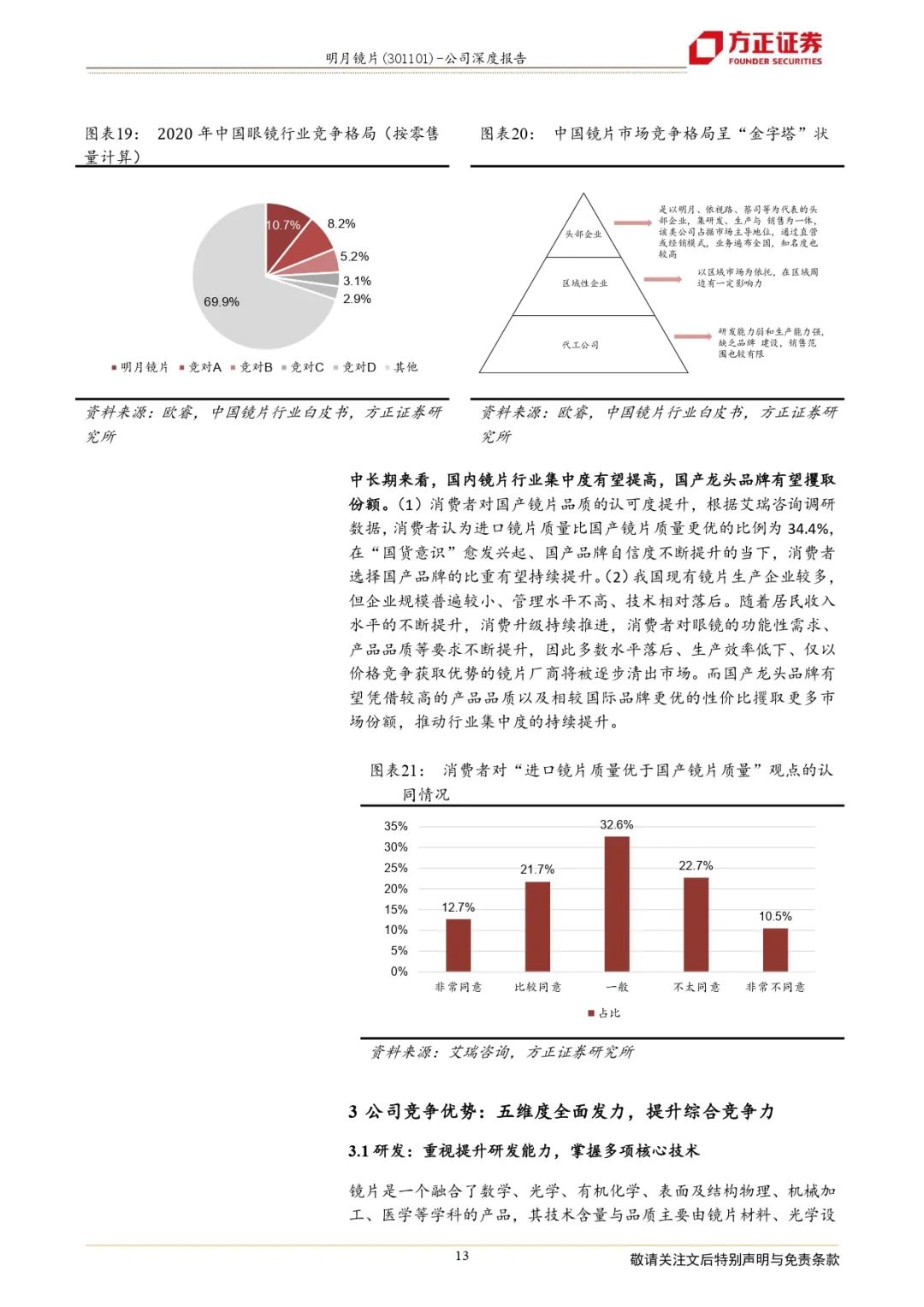

行业结构性红利待释放,国产品牌有望攫取份额。中国近视率高且呈现低龄化趋势,消费者对眼镜的需求不断升级。14-19年中国眼镜市场规模CAGR 6.5%,预计19-23年CAGR为3.2%增长至千亿元规模。对比发达国家,我国镜片人均支出额与购买量仍有较大提升空间。中国镜片市场竞争格局呈现金字塔结构,顶部为头部企业,中部为区域性企业,底部为代工企业。20年按零售量计CR3为24.1%,其中明月以10.7%位列第一。受益于国货崛起,以及综合实力较弱的企业退出,国产龙头品牌有望攫取市场份额。

盈利预测与投资评级:我们预计22-23年公司收入为6.8亿和8.1亿,归母净利润为1.2亿和1.5亿,当前股价对应P/E为42x和33x.我们首次覆盖公司,给予合理价值48元(对应22年P/E 55x),给予“强烈推荐”评级。

风险提示:原材料价格波动风险;疫情反复的风险;行业竞争加剧的风险。

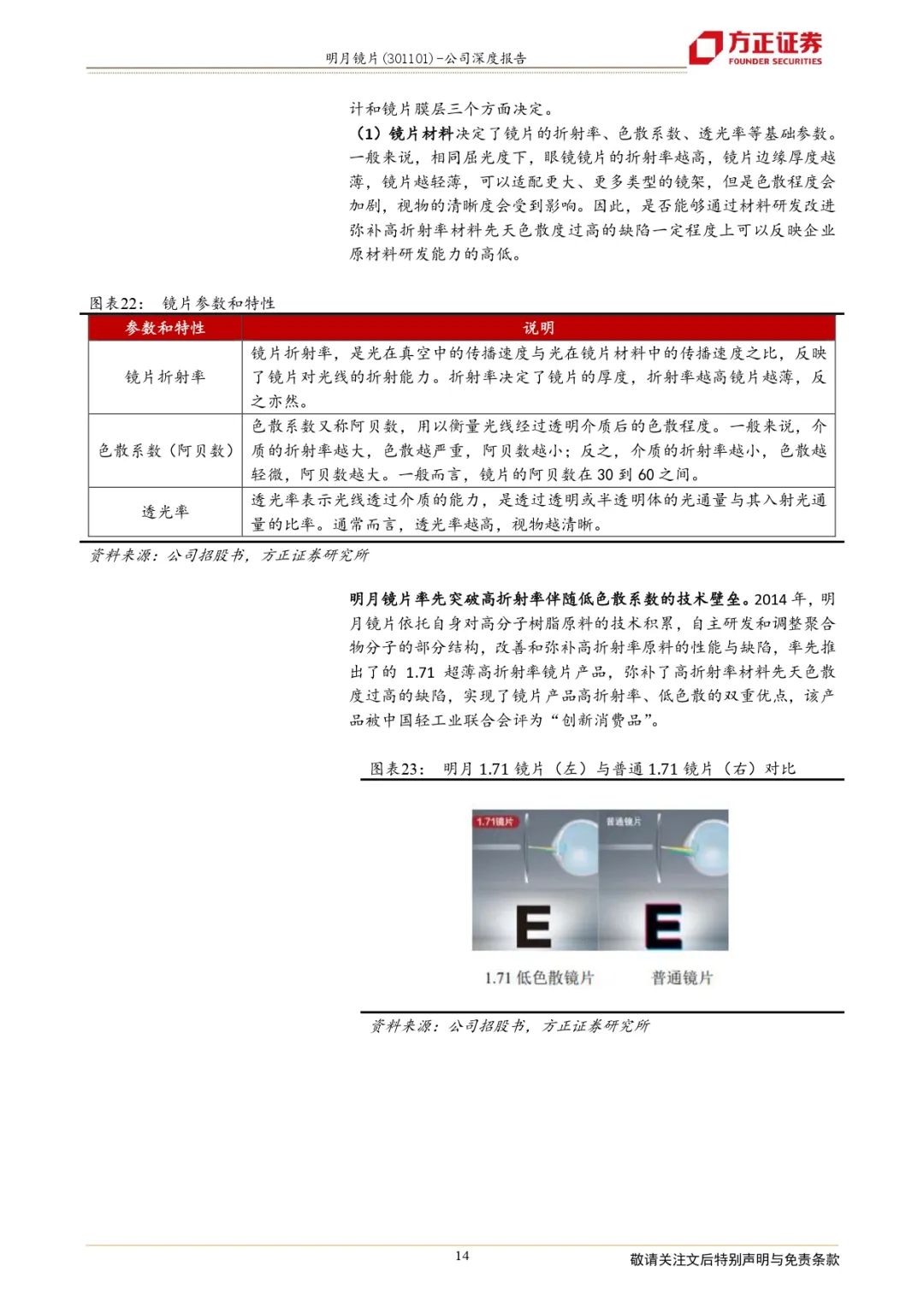

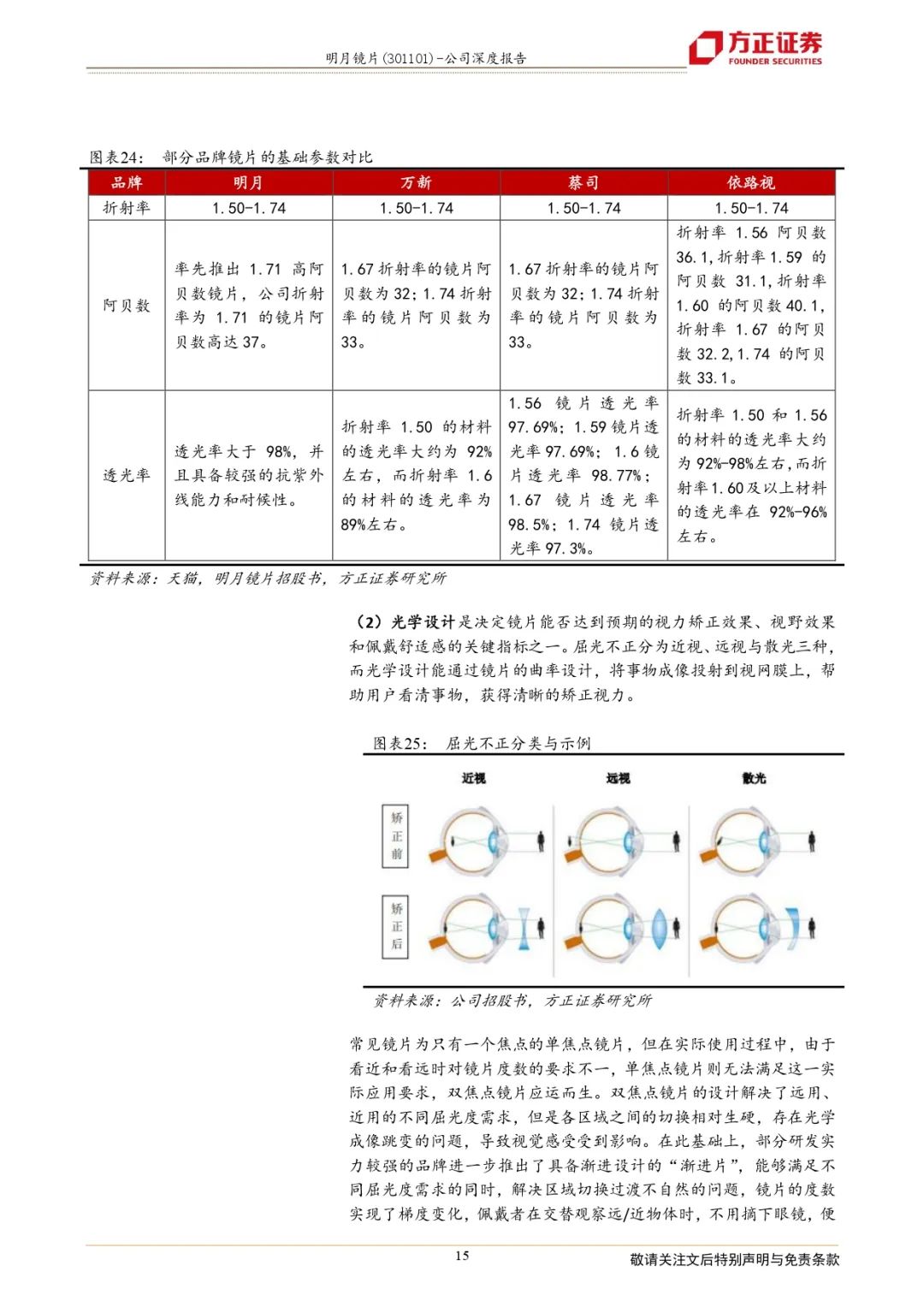

正文如下

(文章来源:方正证券研究)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处