美国5月ISM制造业就业分项萎缩 价格分项仍处高位

周三,ISM公布的数据显示,受益于订单和产出加快,美国5月ISM制造业指数好于预期,较4月改善,4月时该数据意外创下2020年9月来的新低。新订单和产出的加快,表明潜在需求依然强劲。不过,就业分项指数自2020年11月以来首次出现萎缩。物价支付指数较4月小幅回落,但仍处于高位。

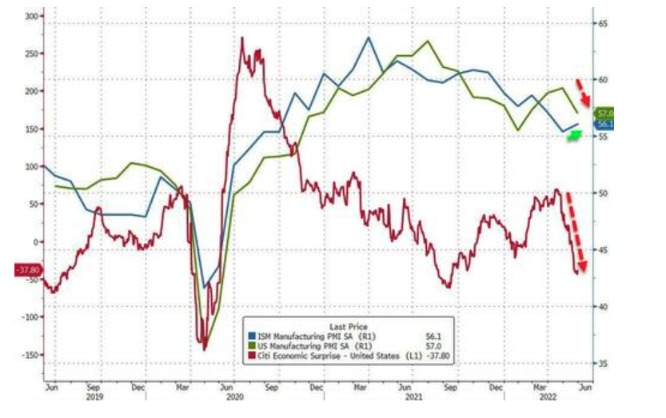

美国5月ISM制造业指数56.1,好于预期的54.5,4月为55.4.50为荣枯分界线。

重要分项指数方面:新订单指数55.1,创下三个月新高,4月为53.5.4月时,新订单指数刷新3月创下的2020年5月最低。

生产指数从4月的53.6小幅上升至5月的54.2.4月时该指数也创下2020年5月以来的最低。

物价支付指数82.2,高于预期的80.5,4月为84.6.虽然物价支付指数近几个月持续下滑,但仍然位于很高的水平,表明俄乌冲突爆发后,价格压力进一步加剧。具体来看,原油和石油产品的成本继续攀升,而铝等其他一些商品的价格已经走软。

就业指数49.6,4月为50.9.该指数自2020年11月以来首次出现萎缩。这表明招聘步伐继4月的下滑后,继续放缓,凸显与劳动力有关的产能限制问题挥之不去。

供应商交付指数65.7,较4月的67.2下降1.5个点,表明交货时间变短,但该指数仍处于高位,说明工厂仍然受到运输瓶颈和延误的困扰。

订单积压指数从4月的56上升2.7个点,达到5月的58.7。

库存指数大涨,从4月的51.6增加至5月的55.9,创下11月以来的最高水平,涨幅4.3个点。这主要是因为采购经理们努力确保他们的公司在仍然充满挑战的物流环境中,手头有足够的成品。

客户库存指标为32.7,较4月的37.1大幅下降,该类库存以三个月来最快的速度萎缩。这有助于解释当月新订单为何增加,也缓解市场对一些零售商库存过剩的担忧。

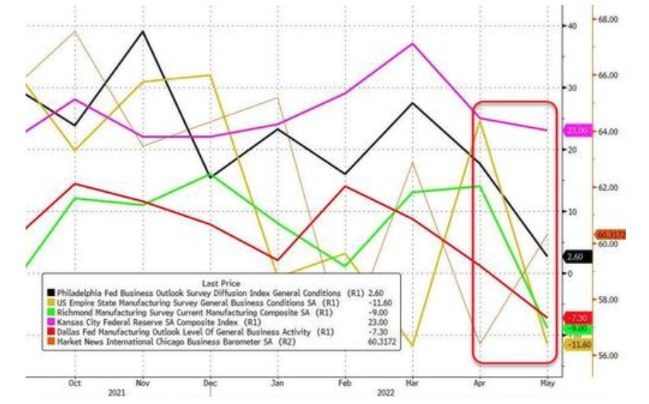

分析指出,最新的ISM制造业指数与几项美国地区联邦储备银行的调查形成鲜明对比,后者显示工厂活动明显回落。此前,纽约、费城、里士满联储的制造业PMI指数明显回落,数据糟糕的大跌眼镜,显示美国制造业前景不确定性增加。

ISM数据公布后,由于就业分项指数萎靡,叠加价格分项指数高企,美股大幅回吐日内涨幅,道指和标普500指数转跌。周五,美国将发布备受瞩目的5月非农就业报告,市场预计该报告将显示制造业就业人数较一个月前有所放缓。

同日数据显示,美国5月Markit制造业PMI终值57,为2022年1月以来最低,预期57.5,初值57.5.与ISM数据不同的是,Markit数据显示成本通胀以2021年11月以来的最快速度飙升,11月时该通胀创下历史新高;而生产和新订单放缓。

标准普尔全球首席商业经济学家Chris Williamson表示:5月份制造业产出的稳健扩张应有助于推动第二季度美国GDP的增长,产量增长远高于过去十年的平均水平。然而,随着生产商报告供应链延迟和劳动力短缺,以及需求增长放缓等问题,增长速度已经放缓。

新订单增长放缓部分是由于客户介意高价格,但也反映了短缺问题和对前景的日益担忧。

与此同时,5月投入成本压力进一步加剧。尽管交货延迟是16个月来最不普遍的,但定价权仍牢牢掌握在供应商手中。能源、工资和运输成本的上涨,增加了公司的成本负担。结果是出现了自去年11月以来的最大幅度成本上涨,导致工厂价格再次接近创纪录的上涨,提醒人们通胀压力仍然令人担忧地升高。

财经金融博客Zerohedge点评ISM和Markit报告,称这些报告不是美联储希望看到的——经济似乎正在放缓,但增长放缓并不会导致价格增长放缓。

(文章来源:新华财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处