华泰证券:政策提振市场信心 6月行情有望继续修复

6月A股有望继续修复,但修复弹性或低于5月

我们认为,5月至年底A股有望呈现三阶段拾级而上行情,其中5~8月处于行情第一阶段—或自底部震荡反弹至上海疫情前水平;无论从时间预判还是空间预判来看,6月A股均有望继续修复,但由于影响短期行情的三个变量都是在5月初就已出现拐点,6月A股修复弹性或低于5月:1)上海等全面复工之下,国内经济的环比修复弹性增加;2)各地稳经济一揽子措施落地;3)中美利差减压之下,北向资金回流。等待基本面的同比拐点,迎接下一阶段的大势修复弹性。配置上,继续推荐当期财报变化+需求确定性高+通胀价差结构指向的中游制造(包括汽车及部分电子)。

基本面:5月经济数据环比修复,6月经济活动环比修复有望展现弹性

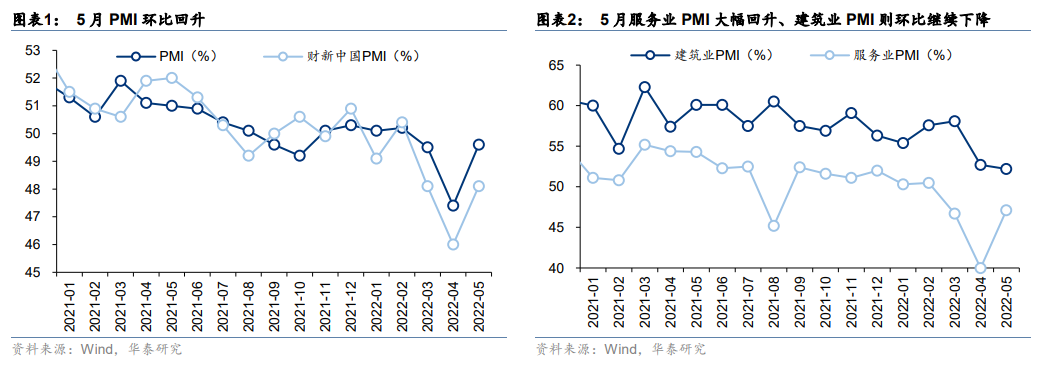

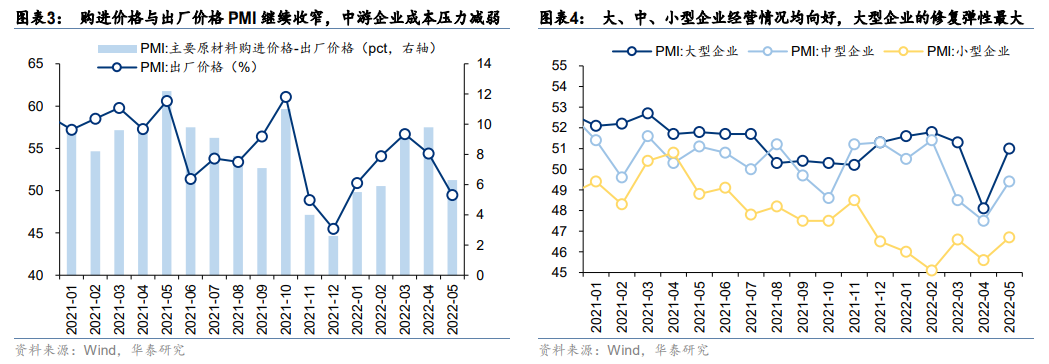

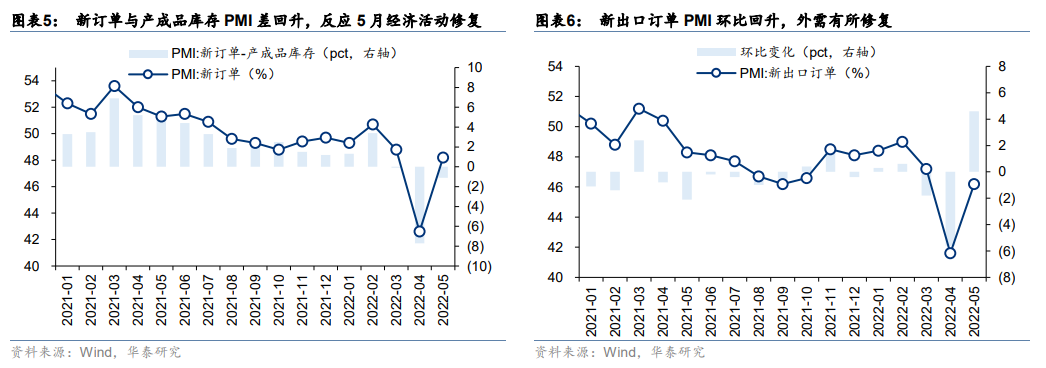

5月PMI环比回升,显示疫情对企业经济活动的影响开始褪去。新订单与产成品库存PMI差环比走阔,反映国内经济动能有所修复,考虑到国常会及各地出台的稳经济一揽子政策、6月上海全面复工复产、北京疫情防控见效以及618消费节来临,6月国内经济有望持续修复,且展现一定的环比修复弹性。高频经济活动指标显示企业生产经营活动、居民出行开始回暖:全国电炉开工率、全国水泥出货率5月环比均有所回升,其中全国电炉开工率已接近2021年同期水平;5月百城拥堵指数、九城地铁平均客运量环比回升,表明疫情防控有效、居民出行强度有望回升。

政策:国常会出台稳经济一揽子措施,关注其中供需改善逻辑皆具的板块

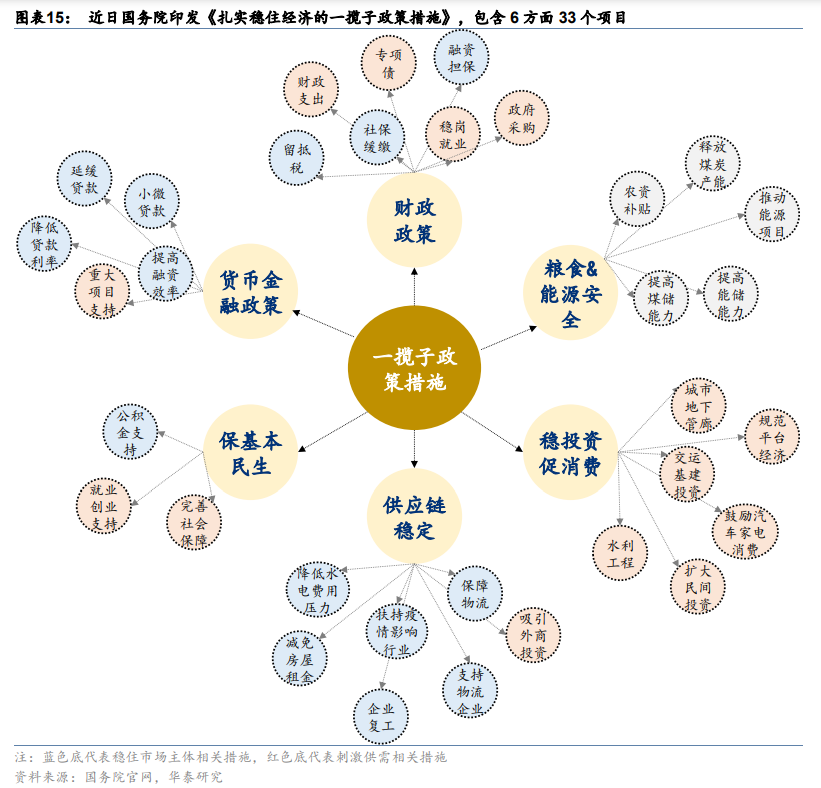

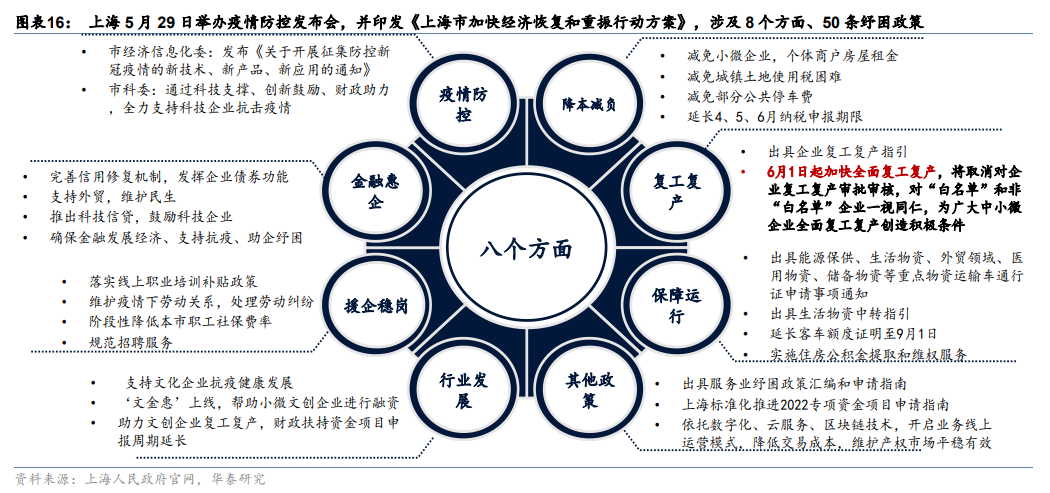

5.31国务院正式印发《扎实稳住经济的一揽子政策措施》,推出了财政、货币金融、稳投资促消费、保粮食能源安全、保产业链供应链稳定、保基本民生等六个方面下33个措施。一揽子措施是对政治局会议各项政策的推进和深化,意味着政府工作重心将从4月以来的疫情防控切换至保市场主体、稳经济运行,并在增值税抵扣、社保缓缴、减免水电房租费、小微贷款支持、汽车消费等多个政策方向加码。政策角度,可以关注政策刺激需求+供给侧改善逻辑皆具的快递物流、汽车、消费电子等板块。

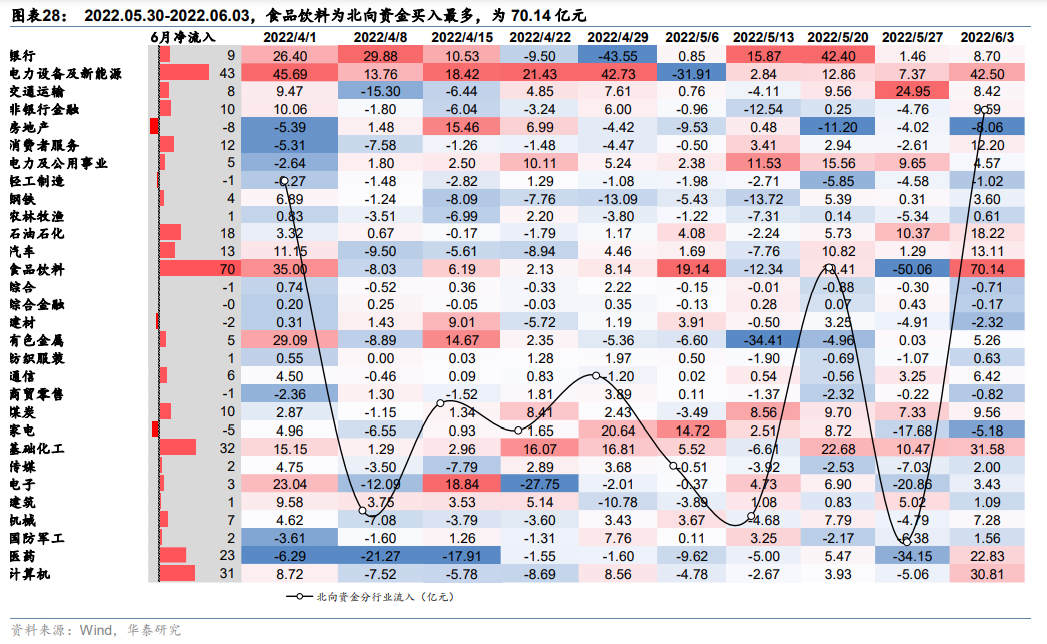

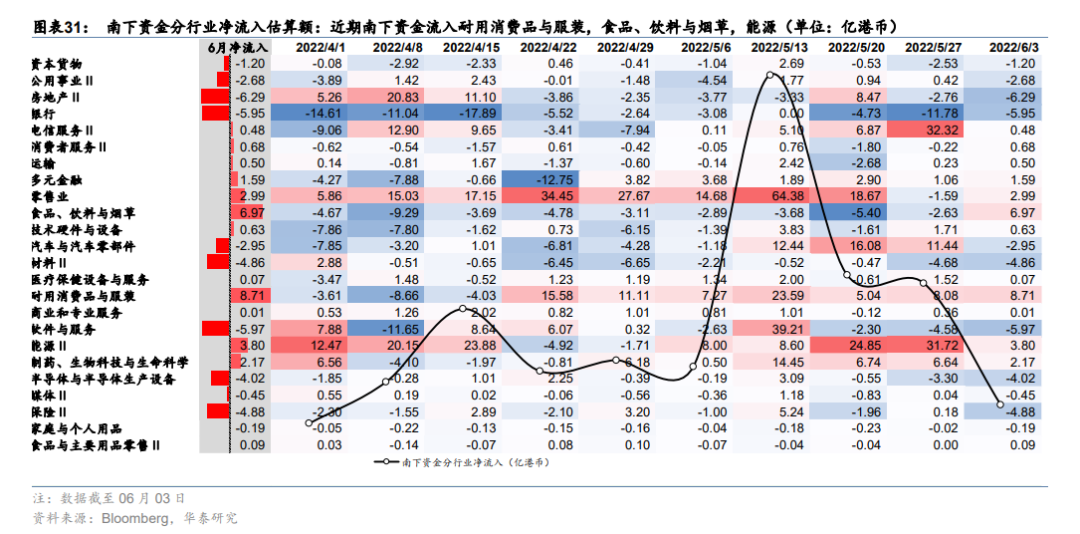

资金面:北向资金创2月以来最大单周净流入,为近期市场主要增量资金

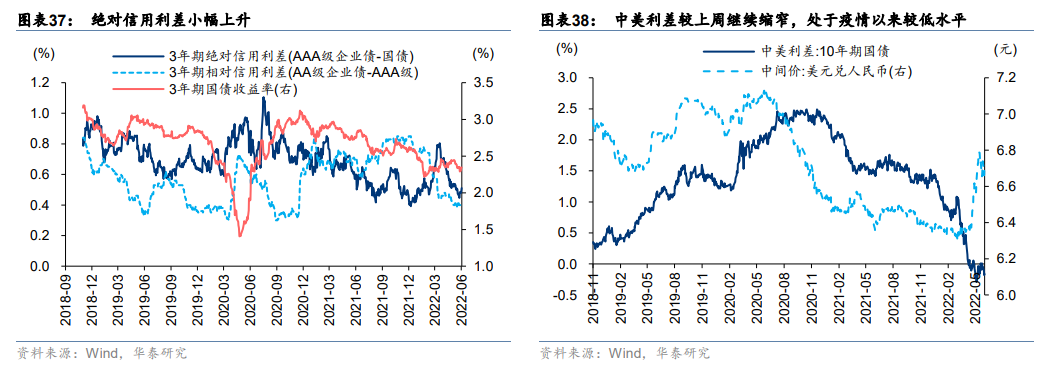

A股量能连续两周提升,上周日均成交额8807亿元,环比提升3.6%,反映市场交易情绪有所恢复但距恢复至上海疫情前(3月中旬)仍有距离。从各类资金的走向看:5月中下旬以来美元指数高位回落、人民币对一揽子货币汇率震荡,北向资金开始回流A股,上周北向资金净流入253亿元,为2月以来最大单周净流入,欧洲货币政策收敛的预期或使得美元指数高位震荡甚至回落,叠加人民币对一揽子货币升值,全球资金或继续回流A股;杠杆资金:融资余额、融资交易活跃度均环比下降;居民资金:上周新发偏股型基金约59亿份,环比小幅回升但仍处于低位。

配置思路:中游制造仍是首选,政策刺激板块需有供给侧逻辑叠加

在5.26《拾级而上,中游制造》中我们提及,把握Q2后重大边际变化和已有逻辑的交易程度,美债贴现率压力见顶、产业链利润分配压力见顶、当前产业周期/通胀结构/地产宽松的股价隐含预期程度不高,叠加对供给侧变化&需求确定性的分析、疫情后G/B/C的行业轮动次序的考量,中游制造为首选、必需消费次优。细分品种中,结合自下而上逻辑,中游制造考虑机械/电子/汽车/电新/军工。此外,近期各地稳经济一揽子政策措施逐步落地,受益行业较广泛,建议关注需求侧有政策刺激+供给侧有边际变化叠加的细分板块,单独的需求侧政策刺激逻辑或较难形成超额收益。

风险提示:国内疫情防控压力超预期;美联储收水斜率和节奏超预期。

(文章来源:华泰证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处