硅料本周再涨价 硅片供需关系成下半年关键影响因素

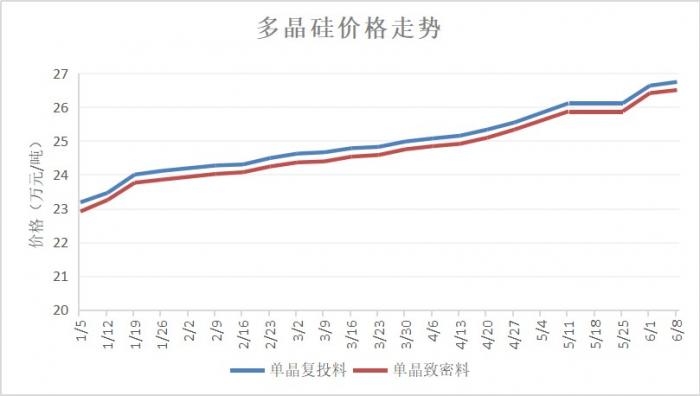

较之于今年年初,单晶复投料和单晶致密料的价格每吨已分别抬高3.56万元和3.59万元,累计涨幅为15.36%和15.67%。

硅料供应紧缺的状态还在加剧,业内预判年内价格向下波动幅度有限。

6月8日,中国有色金属工业协会硅业分会(下称“硅业分会”)公布的价格显示,本周,国内单晶复投料价格区间在26.3到27.0万元/吨,成交均价为26.74万元/吨,周环比涨幅为0.41%;单晶致密料价格区间在26.1到26.8万元/吨,成交均价为26.50万元/吨,周环比涨幅为0.34%。

较之于今年年初,单晶复投料和单晶致密料的价格每吨已分别抬高3.56万元和3.59万元,累计涨幅为15.36%和15.67%。

事实上,今年以来,硅料价格并没有如去年业内预测的那样很快迎来向下拐点,而是一路走高,以至于五月期间仅有两周停涨的原因只因“无料可签”。

今年以来国内多晶硅价格走势制图:21世纪经济报道

并且,这一价格僵局还将延续。在5月超签6月的订单之后,本月可签的余量大幅减少。“预计6月底前,少量散单交易将小幅拉升硅料周均价,短期内整体延续持稳微涨走势。”硅业分会认为。

在硅片利润相对可观的情况下,硅片在产企业和扩建企业维持高开工率的意愿较强,而原料保障能力在一定程度上决定了盈利水平,故争相抢购硅料的现状导致多晶硅需求只增不减。

在上游硅料、硅片的市场价格高企不见松动的前提下,下游企业的观望情绪浓厚。在下游的电池端,一线电池厂常规库存流转降至3至5天;在组件端,国内地面电站对于1.95元/W以上的远期组件订单接受程度低。

当前,市场上M6(166mm/160μm)、M10(182 mm /160μm)、G12(210 mm/160μm)单晶硅片成交均价分别为5.72元/片、6.84元/片、9.10元/片,周环比持平。

尽管下游企业对昂贵的硅片“犯难”,但没有浇灭硅片厂商扩产的心愿,可观的利润继续吸引扩产投资。

近日,又有硅片厂家斥资进一步扩大硅片产能。5月31日,硅片“新秀”广东高景太阳能科技股份有限公司在四川宜宾投资220亿元,用于年产50GW直拉单晶硅棒和30GW单晶硅拉棒切片生产建设项目。该公司称,全部建成投产后将实现年产值250亿元以上。

此外,6月8日,双良节能(600481.SH)公告,将为其全资孙公司双良硅材料(包头)有限公司增资6亿元,目的在于持续提升公司在单晶硅大尺寸硅片业务的竞争力。

当前,上下游供需不匹配的情况较为突出。

在市场旺盛的需求下,根据国内硅料企业最新生产运行计划,全年硅料产量将调高预期至80万吨。硅业分会认为,国内硅料供应预期调整后,与终端需求基本匹配,但与直接下游硅片环节对应的硅料需求相比,依旧略显不足,故在终端需求出现大幅下调导致硅片环节开工率下降以前,硅料将始终维持紧缺局面。

根据统计,预计国内硅料下半年产量环比上半年有12万吨左右增量,且四季度增量大于三季度,与全年全球250GW装机的季度分布预期对应来看,四季度将会出现下游各环节少量库存积压的情况。

届时市场将根据库存积压和消化程度,向上传导反馈需求,产业链价格再逐步波动调整。但根据预期供应和需求推算出的产业链库存明显小于去年同期,故预计四季度价格向下波动幅度有限。

值得警惕的是,全球的总装机目标对应消耗的硅片量为311GW.而仅今年上半年,硅片总产量就达到约150GW.硅业分会表示,根据扩产企业投产释放进度统计,下半年硅片端供需关系或将发生改变。

(文章来源:21世纪经济报道)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处