这家券商非银首席被侃“路子广”:推荐浙商证券 不忘齐推四川双马、博威合金!

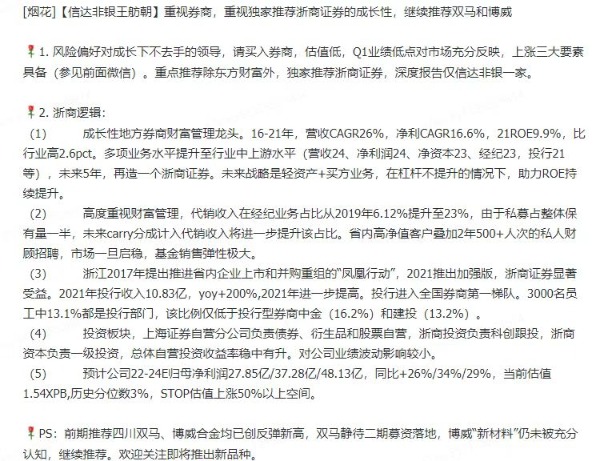

日前,信达证券非银首席王舫朝一条对浙商证券(SH601878,收盘价10.43元,市值404亿元)的推荐点评中,不忘同时推荐四川双马(SZ000935,收盘价21.33元,市值163亿)和博威合金(SH601137,收盘价15.22元,市值120亿),引发投资者感叹:现在卖方的路子都这么广了?同时覆盖非银和有色?

不管是四川双马,还是有色的博威合金,都属于不同的研究方向。券商分析师跨界研究的现象并不陌生,但在目前券商的非银分析师队伍中却并不多见。

首席将大小盘股一肩挑

日前,信达证券分析人士王舫朝在一篇关于浙商证券的点评中,不仅对浙商证券的成长性进行了分析,还对四川双马、博威合金等中小盘股进行了再次推荐。而推荐的理由不忘提及前期的推票成果:“前期推荐四川双马、博威合金均创反弹新高”;四川双马静待二期募资落地,博威合金“新材料”仍未被充分认知。

而这种非银+中小盘股组合的双重推荐,也引来了网友的关注:“这是啥意思?同时覆盖非银和有色?”

而每经记者在翻阅王舫朝以往推出的研究报告发现,其职务备注为“信达证券非银&中小盘首席分析师”,确实是覆盖了券商、保险等非银领域以及中小盘股两大领域。履历显示,其毕业于英国杜伦大学企业国际金融硕士,历任海航资本租赁事业部副总经理,渤海租赁业务部总经理,曾就职于中信建投证券、华创证券。2019年11月加入信达证券研发中心,负责非银金融研究工作。

“他确实不仅仅是研究非银金融行业,研究的比较杂。”某券商分析人士今日在微信上向记者表示。

而从过往发表的研究报告显示,王舫朝研究涉猎的领域的确较广泛。

2021年9月,在微信平台上信达非银团队写下了对非银板块的感悟:“去年极致的市场风格,以及六年非银研究自上而下带来的敏感度,让我今年初萌生了接手中小盘的想法,成为了市场‘逆行者’。幸运的是,市场风格如期转换,伴随着中证500、中证1000崛起,我们也成功挖掘了鲁阳节能、久立特材、佰仁医疗、欧陆通等一批中小市值公司,并储备了一批未来可能长大的优秀公司。”与此同时,王舫朝也诠释了接手中小盘想法的初衷。

据记者了解,现在做跨界研究的券商分析人士其实也不算少,但是非银首席做跨界研究的并不算多。另一位东北证券(SZ000686,收盘价6.69元,市值156.58亿元)非银金融首席分析师王凤华,同样也覆盖了中小盘股领域,今年5月以来连续发布了多篇关于军工股的研究报告。履历显示,王凤华拥有20多年的证券行业从业经验,于2019年加入东北证券,曾任民生证券研究所所长助理、宏源证券中小盘首席分析师、申万宏源证券研究所中小盘研究部总监、联讯证券研究院执行院长。

研究所特色化定位成难题

近几年来,卖方研究行业成了香饽饽,明星分析师跳槽不断出现,不少券商尤其是中小券商纷纷投入资源,大举组建研究所。

而信达证券无疑是其中的典型代表,回望过去三个完整年度的佣金收入,就是最好的证明。

数据显示,2021年度,信达证券研究所的佣金收入达到了2.2369亿元,同比增长148.74%,排名第30位。而在2020年度,信达证券年度佣金收入仅有8995.77万元,同比增长454.98%,排名第34位。而在2019年信达证券佣金分仓收入仅为1621.63万元,排名第50位。

信达证券的市场化改革中,其研究所扮演着突围者的角色。自2020年起,一直以对集团内部服务为主的信达证券研究所,全面开启卖方服务之路。

根据中国证券业协会公布的数据,信达证券研究所分别从中信证券、广发证券、招商证券、中信建投证券、国金证券等挖掘了大量的人才,研究团队人数不断扩张。

值得注意的是,2021年以来,发力研究所的券商数量大幅增加,同时在寻找自己的特色化“研究道路”,也进一步加剧了研究人才的缺口。有些分析师一年内更是多次跳槽,更换新东家。新的问题也由此而来,外部挖掘而来的优秀人才,如何能够长期停留,并形成合力成为了需要解决的新问题。

“以往承诺的激励机制、考核措施能不能兑现,能不能持续,股东能不能给予长久的支持,研究所定位是否合理都很关键。券商的核心竞争力是人,研究所更是如此,关键是机制和管理以及研究所的定位能不能留住人。”前述券商分析人士进一步表示。

优质的研究产出,一直都有市场。尽管2022年A股市场的表现并不尽如人意,公募基金的赚钱效应随之下滑,卖方研究的基金分仓自然会受到冲击。但从长期来看,A股机构化仍在加速。券商研究所对内服务于集团,扮演好协同的角色,对外仍需要不断地开疆拓土,寻找潜在的客户,推出新的服务。

(文章来源:每日经济新闻)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处