投资性价比凸显 盘点科创板的几大潜力

科创板的春天来了?

沉寂已久的科创板似乎正在觉醒。

近一年科创50回调超20%,净值也是坐上过山车般忽上忽下,在2020年7月触及顶点的1726点,又在2022年4月11首次破净值,到27日触853点阶段底,随后又引领整个A股市场率先走出反转趋势,科创50指数4月27日-5月12日强势走出了九连阳。

作为目前分别代表国内最具市场代表性的一批优秀科技创新企业以及更加专业的投资者的指标,对标美股纳斯达克的科创50指数,其走势也反映了这两年科技板块和投资者在宏观周期与“黑天鹅”事件面前的心路历程。

近期,有消息称科创板将要降低投资门槛,可能从50万降到10万或20万,以吸引更多资金、这个消息基本不实,首先当年设置投资门槛就是为了保护科创板,让优质的、更专业的长期资金助力国内科技创新企业发展。此时市场并不是缺少资金,而是缺少信心,而降低投资门槛并不能提振市场信心,反而会误导市场进行投机,从而导致更大的市场波动。

01

卖方看好科创板长期机会

6月2日,9.3亿资金大举流入科创板50ETF(000688.SZ),2022年以来科创50已经累计流入116亿。6月6日,科创50延续上涨势头,单日上涨3.86%,两个交易日大涨8.72%,虽然6月8日结束连阳,但一时间“科创板牛市来临”的市场观点频出。也难怪,截止目前,科创板平均估值在PE(ttm)43.2x左右,处于历史低位。

2021年年底以来,在全球通胀、局部地缘冲突和国内疫情反复等因素影响下,国内A股市场出现了一波较大幅度的回调。上证指数(000001.SH)在2021年12月13日触及3700点附近后,由于全球通胀预期带来了美联储加息预期,带动大A开始进入短期“熊市”,指数持续下跌;2022年2月底,俄乌冲突与国内疫情频频复燃直接影响供应链,使得国内经济短期内承受的下行压力不断增加,A股市场作为晴雨表也出现新一轮的加速下跌趋势,直到4月底一系列刺激经济的政策陆续出台才触底回升,期间最大回撤达到20%。

通过统计2021年12月17日触顶至2022年4月27日触底期间,A股市场重要指数的涨跌幅情况。可以看到,在本轮阶段性“熊市”中,风格偏成长的板块调整较大,而代表市场成长风格的科创50与创业板指数回调幅度较大,均超过30%,其中科创50回调了36.43%;而大盘蓝筹股相对抗跌,上证指数回调幅度在19.5%,中证100下跌幅度在20.47%。

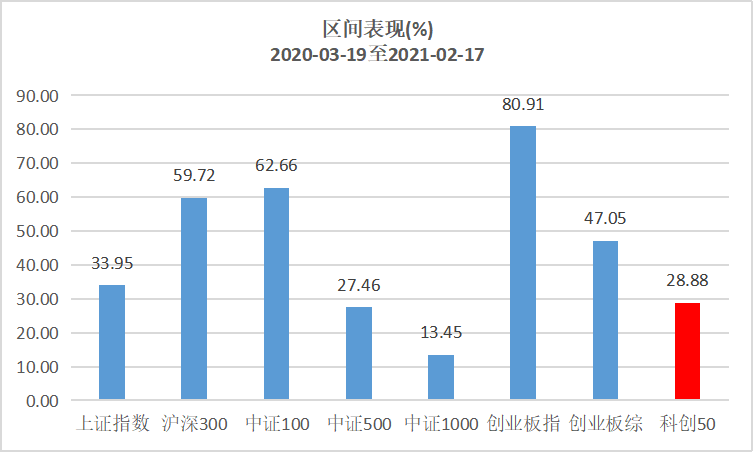

本轮周期以上证指数表现来看,大致可以分为三个阶段,从2020年3月19日至2021年2月17日为上行周期的阶段性“牛市”;2021年2月17日至2021年12月17日为阶段性震荡盘整;2021年12月17日至2022年4月27日为阶段性“熊市”。

在阶段性“牛市”中,科创50的表现也不尽如人意,阶段涨幅不足30%。同为成长风格的创业板指数则表现抢眼,创业板龙头在此区间大涨80%;机构抱团行情下,处于龙头地位的大盘蓝筹股表现强势,沪深300和中证100涨幅近60%。总体来看,科创板在这轮周期中表现并不好,上涨幅度不及回调幅度,不像是拥有较高投资门槛的成熟市场的表现。

02

科创板潜力何在

潜力一:科技创新是我国经济发展转型升级的重要方向,也是当前我国经济发展的重要战略,长期主线不会改变。国家未来经济必然从高速度走向高质量,而产业升级的核心就是科技创新,在有经济模型基石之称的柯布—道格拉斯生产函数(Cobb-Douglas production function)中,科技就是关键变量,直接影响最终产值,而科创板成立的初衷就是“坚持面向世界科技前沿、面向经济主战场、面向国家重大需求”。自2019年年底上市以来,科创板也汇聚了一批研发实力强、技术含量高的重点科技型企业,这些企业已逐渐成为国内科技的中坚力量,甚至已经在影响世界。

潜力二:前期受到通胀影响,科创板属于滞涨板块,科创50反映具有市场代表性的50家科创企业的整体表现。从行业分布看,成份股目前集中在电子、电力设备新能源、医药、计算机,特点就是较高的业绩爆发,而且科创板整体偏向于中小市值,科创50指数则汇集了科创板的核心龙头企业。

市值分布上来看,科创50指数中,市值500亿元以下的公司占比78%,更多公司市值处于100-300亿,而千亿市值有3家。由此看,前期表现较差的主要原因在于市场小“牛市”时,是机构抱团大市值成长股与大市值价值股的天下,而在后期震荡和阶段性“熊市”中,受到通胀影响下,原材料价格上涨,经济下行中首当其冲影响最大的就是科技板块,可见既不占“天时”,也不占“地利”,自然无法带动市场的情绪,进而影响“人和”。

潜力三:估值回归,高盈利增速,研发占比高。在经过此前的大幅调整之后,从估值水平来看,科创50指数的估值已经处于历史均值和中位数以下的水平。截至2022年6月9日,科创50指数的PE(TTM)为42.43倍,距一年前92.56倍的市盈率水平已经腰斩,相比于2021年12月此轮调整周期开始时60倍左右的估值水平也下降了30%多。从所处的历史分位点来看,当前科创50指数的市盈率平均减一个标准差以下的水平,偏离均值,回归的可能性很强。

虽然,科创板估值腰斩,但基本面表现并不差,甚至要优于其他板块。从最近的一季度财报来看,科创50成分中的上市公司归母净利同比增长了78.5%,代表性的中芯国际(688981.SH)一季度归母净利增长175%,天合光能(688599.SH)一季度增长136%。而创业板指的归母净利同比增速约-20%,第一大权重股宁德时代(300750.SZ)一季度利润增长-23.6%;沪深300指数盈利也仅维持3.2%的低速增长。而且科创板研发占收入比是其他板块中最高的,根据2021年年报数据,科创50成分股研发占收入比可以达到9%,领先于创业板的5%,沪深300以及上证50的2%左右。

由此看,国家新兴科技创新的大方向下,科创板的二级市场处于滞涨状态,而板块业绩稳定高增,研发占比大,估值低位偏离的情况下,科创板的向上潜力和投资性价比就凸显出来了。

(文章来源:英才杂志)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处