6月20日板块复盘:新能源行情太火了!“喝酒吃药”也悄然走强 新华制药、金种子酒涨停

今日(6月20日)沪深两市开盘涨跌不一,随后全天走势分化,沪弱深强格局明显;午后股指延续震荡走势,主板围绕平盘线进行展开,而创业板则相对强势,保持高位整理态势。

对此,广发策略团队表示,A股“此消彼长”的“独立行情”源于“美联储坚决紧,国内信用底已过”,决策层致力于恢复经济活力,改善民营经济信用环境增强市场信心。

与此同时,该机构进一步指出,建议关注“复苏交易”中国资产的3条主线:(1)疫后修复:汽车(含新能车)/半导体设备/光伏组件等。(2)再加杠杆:限制性政策转向宽松(互联网传媒/创新药/地产),民企信用环境改善(锂/电池化学品);(3)通胀受益:上游资源/材料(煤炭/钾肥)和养殖业。

板块方面:

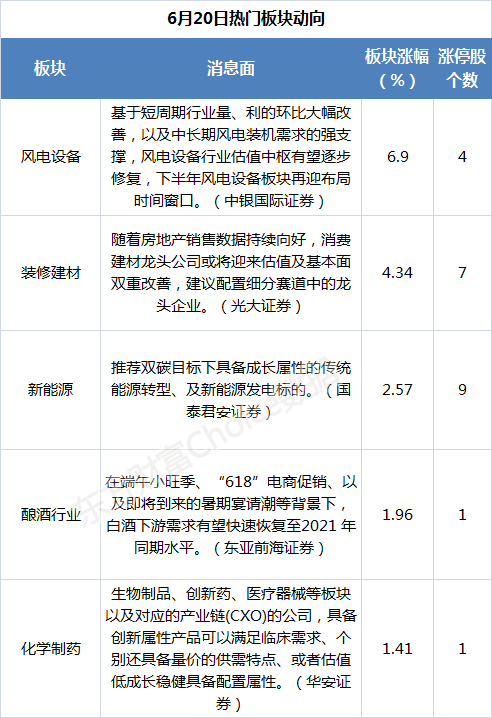

一、化学制药

华安证券提到,(1)自上而下(只需要考虑国内市场特点、国内特色、内循环):中药、医疗基建、医疗消费;(2)挖掘个股机会:生物制品、创新药、医疗器械等板块以及对应的产业链(CXO)的公司,具备创新属性产品可以满足临床需求、个别还具备量价的供需特点、或者估值低成长稳健具备配置属性。

平安证券指出,紧跟时代发展浪潮,积极布局创新产业链。创新是全球医药产业发展的关键驱动力,也是中国医药产业突破现状更上一层楼的必然路径。身处时代发展浪潮之中时,投资者应坚定拥抱核心趋势,避免过度纠结于短期数据波动与情绪变化。建议关注:1)具备技术平台优势和较强出海能力的创新药龙头;2)估值回调后已进入高性价比区间的CXO龙头,如凯莱英、博腾股份、药石科技、皓元医药、泰格医药、药明康德、康龙化成、昭衍新药。3)创新产业链上游——同时受益于创新驱动的科研与工业市场,重点关注可以向CDMO延伸的特种试剂及具备拓展国际市场实力的模式动物领域,如药康生物、南模生物等。

医疗器械:准确选择细分领域与标的,围绕三大方向实现布局。医疗器械产业正处于行业快速变革期,创新趋势、带量/集中采购、新支付体系等变化左右着行业的走向。未来器械领域优质企业所需要具备的能力、具有较高胜算的赛道都已相对明确。其中我们着重看好1)创新驱动、2)受益分级诊疗、3)高端产品出海这三条发展路径。建议关注迈瑞医疗、心脉医疗、安图生物、鱼跃医疗,建议关注惠泰医疗、新产业、乐普医疗、爱博医疗等。

中药:围绕五条主线把握中药投资机会。1)中药创新药。新注册分类明确以临床价值为导向,“三结合”审评体系理清研发思路,同时医保支持创新药放量。2)品牌OTC中药。以院外市场为主,受医保控费影响小,可保持较高盈利能力。3)中药配方颗粒。中药板块高成长赛道,试点结束后进入量价齐升阶段。4)短期关注医保限制放松的中药注射剂。注射剂放松得益于企业自发的安全性、有效性评价,短期带来业绩弹性。5)中医医疗服务。线上线下结合模式解决中医医疗服务供给不足及结构错配问题。建议关注昆药集团、以岭药业、固生堂、新天药业、康缘药业、华润三九、贵州三力等。

二、酿酒行业

东兴证券提到,从基本面角度来看,我们认为疫情影响下食品饮料最悲观的时候过去了,随着全国防疫管控水平能够逐渐恢复到2019 年的水平,食品饮料整体需求会进一步得到提振。

从复苏角度来看,与餐饮和礼赠相关的上下游产业链会最先受益,预期随着各地防控措施放开,餐饮会逐渐恢复,宴席市场恢复对调味品、预制菜等子行业有明显带动,同时以乡村宴席市场为主的次高端白酒也会从中受益。如果餐饮和夜场渠道能够开放,高端啤酒消费也会得到扭转。

该机构进一步表示,食品饮料最“黑暗”的时候已经过去,展望下半年,疫情变化仍然存在不确定性,我们建议两条配置主线:一是复苏主线,重点关注次高端白酒、调味品板块,一是业绩确定性较主线,建议关注高端白酒:贵州茅台、五粮液等。

对于白酒行业,东亚前海证券指出,6 月份以来,上海、北京等地堂食消费场景不断恢复,全国物流也开始加速好转。国常会近日推出刺激餐饮、零售等消费相关政策。此外,在端午小旺季、“618”电商促销、以及即将到来的暑期宴请潮等背景下,白酒下游需求有望快速恢复至2021 年同期水平。在行业需求转好的前提下,业内二、三线酒企基本面或将得到修复,叠加前期低基数的影响,业绩环比有望实现较快增长。同时,主要的高端和次高端酒企对全年业绩目标展现出较强信心。茅台、五粮液等均给出双位数增长的全年业绩指引目标。

东方证券表示,长周期看,啤酒板块将延续销量零增长左右,营收个位数增长,以及盈利双位数增长的趋势。边际上,受疫情的影响,啤酒产销量在3、4 月下滑幅度较大,但若在啤酒消费最重要的6~8 月份疫情不出现大幅度反弹,2022 年啤酒消费量的损失仍将有限。行业结构升级的趋势继续推进,22Q1 包括青啤、重啤等在内的主要啤酒企业吨价均实现稳定提升。原材料方面,尽管大麦价格仍在上行趋势中,但玻璃、铝锭和瓦楞纸的价格均出现扭转的趋势,同比上涨幅度也收窄明显,同时考虑啤酒企业的采购周期,原材料成本同比压力最大的时刻或已过去。关厂去产、停止价格战仍是行业共识,竞争格局优化的背景下,我们仍看好啤酒行业的盈利改善空间和业绩弹性。

一张图汇总:

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处