ETF追踪:昨日市场调整 资金“抄底”半导体ETF

昨日(6月22日),市场出现调整,3700多股下跌,量能也缩了800多亿,成交额额跌破万亿。东方财富Choice数据显示,昨日沪深股票型ETF净赎回10.94亿份。其中,沪市股票型ETF净赎回4.53亿份,深市股票型ETF净赎回6.42亿份。以最新净值计,昨日净赎回资金达25.02亿元。

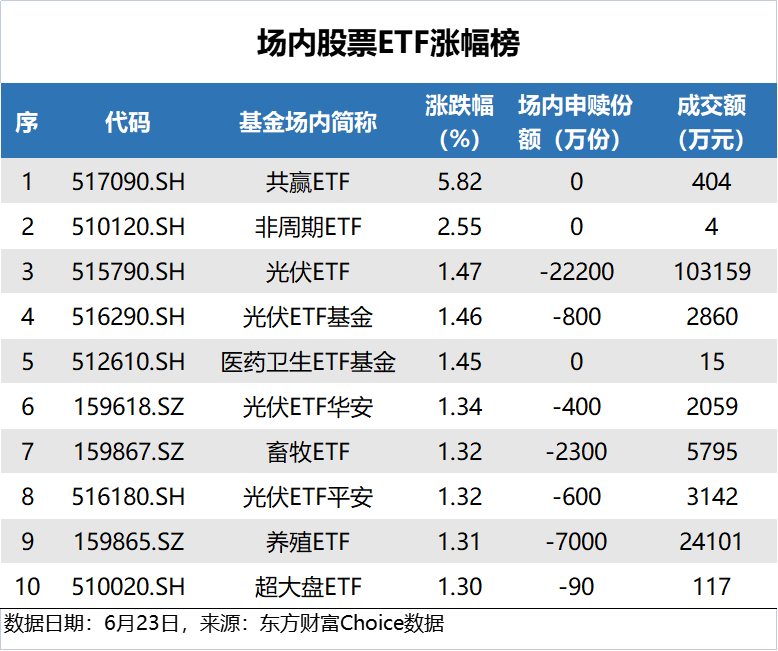

共赢ETF基金领涨

数据显示,昨日场内股票型ETF中,共赢ETF、非周期ETF、光伏ETF涨幅靠前,其赢ETF基金涨幅5.82%,排名第一。

半导体ETF申购最多

昨日,净申购金额最多的半导体ETF,净申购金额2.74亿元。此外,芯片ETF和券商ETF也获申购居前,净申购金额依次为2.41亿元和1.69亿元。

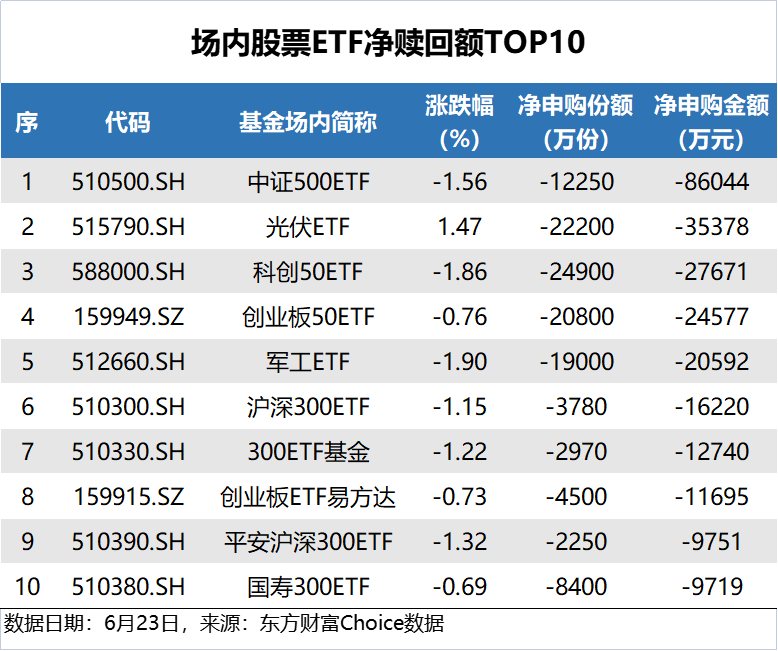

中证500ETF遭赎回

数据还显示,昨日净赎回金额最多的场内股票ETF为中证500ETF,赎回金额8.60亿元。光伏ETF基金紧随其后,净赎回金额达3.54亿元。

机构看后市

展望下半年,中信证券认为,俄乌冲突和美元紧缩对A股影响最大的时点已过,上海疫情显著缓解强化市场信心,经济发展和疫情防控将更协调。一揽子稳增长政策形成合力,市场对基本面改善预期不断强化,A股慢牛重现,预计行情在年内将经历三个阶段,当前正处于第二阶段。第一阶段为5月的情绪平复期,市场风险偏好快速修复驱动超跌反弹。第二阶段为6月至8月的估值修复期,由政策合力推升基本面预期驱动。第三阶段为9月至四季度的估值切换期,由盈利恢复兑现和外部压力缓解驱动。

其中,关于第二阶段,中信证券认为:1)稳增长政策密集落地,6月开始形成合力。总量政策下半年将持续发力,前期累计的政策6月开始集中生效。货币政策“以我为主”依然宽松,预计三季度LPR1年期下调0-5bps,5年期下调5-10bps,四季度视国内通胀和经济情况,LPR可能继续下调。财政方面,预计专项债额度6月发行完毕后,下半年更加积极,专项债扩容、特别国债新发、以及其他覆盖赤字缺口的工具或成为潜在发力点。结构性政策预计也将加速推进,各有亮点。首先,一揽子纾困政策在二季度已加速落地,下半年稳就业政策不断出台。其次,预计后续资本市场改革将强调改革与监管的平衡,其中全面注册制改革下半年开始逐步推动,实现各板块发行制度的统一。再次,规范资本的红绿灯体系已初步建立,后续高级别文件有望在下半年出台;最后,产业政策方面,农资补贴助力粮食安全,煤矿产能核增与风光建设推动能源安全,专精特新政策或继续加码。

2)中报业绩见底后,A股将进入基本面中期修复阶段。综合来看,A股盈利的结构性亮点主要体现在4个方面:①制造业成本压力最大的阶段已过,利润率开始快速修复;②成长制造领域在产业政策密集落地背景下、相对景气优势有望充分体现;③消费前期疫情受损的行业有望伴随宏观经济同步好转,部分成长型细分品类将更加受益;④稳增长主线上半年受政策支持较大,下半年将进入业绩兑现期。

3)估值修复趋于均衡,成长制造、消费、医药轮动重估。当前高频数据印证景气度不断改善的行业将迎来轮动重估行情,重估节奏上受中报业绩分化和科创板解禁高峰影响。①成长制造领域重点关注渗透率持续提升、智能化、国产化趋势加速的智能汽车,内外需共振、共识度最高的光伏和风电,国产化率不断提升的半导体,以及经营改善、业绩持续兑现的军工。②消费板块重点关注两条主线,一是前期疫情受损行业的修复,包括航空、酒店、餐饮旅游;二是在疫情背景下仍然维持高景气的细分行业,包括白酒、户外用品、美妆产业链。③医药行业受政策影响缓和,或迎来阶段性估值修复行情,重点关注创新药、医疗器械、CXO、医疗服务。④主题方面这个阶段建议关注国企改革、精密制造出海。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处