每日八张图:创业板狂飙!两大驱动力量曝光 长安汽车、中信建投获力挺!

A股基本走出“以我为主”行情。此前美股大幅反弹,A股反而迎来昨日的普跌。而昨日美股全线下跌,A股今日(6月23日)反而迎来普涨。尤其是沪深两市全线高开,盘初股指回落震荡之后,随后又探底回升,三大股指一路高歌,尾盘进一步上攻,最终沪指再度收复3300点整数关口。

截至沪深股市全天收盘,沪指上涨1.62%,报3320.15点;深成指上涨2.19%,报12514.73点;创业板指上涨3.09%,报2760.1点。

从盘面上来看,赛道股与大金融协力做多,行业与概念板块涨多跌少,市场赚钱效应突出。行业方面,汽车整车、航天航空、汽车零部件、证券、保险、半导体、消费电子、电子元件等行业涨幅居前;题材股方面,汽车热管理、华为汽车、无人驾驶、汽车芯片、大飞机等领涨。

资金面上,人民银行6月23日公告称,为维护银行体系流动性合理充裕,2022年6月23日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.10%。由于今日有100亿元逆回购到期,人民银行公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

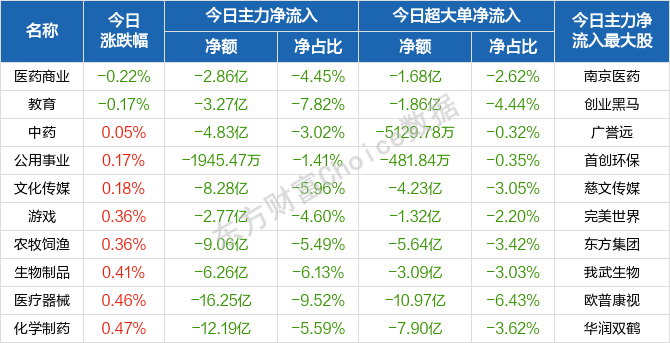

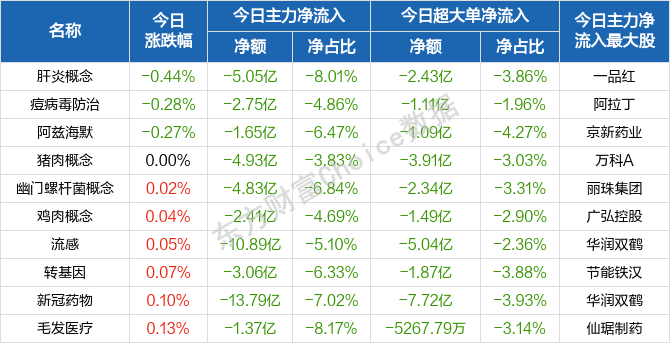

概念板块跌幅榜前十

个股监控

主力净流入前十

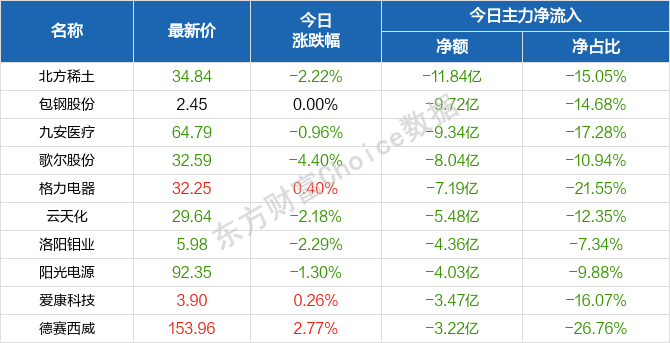

主力净流出前十

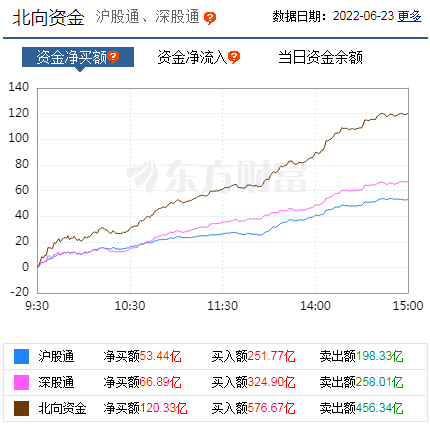

北向资金

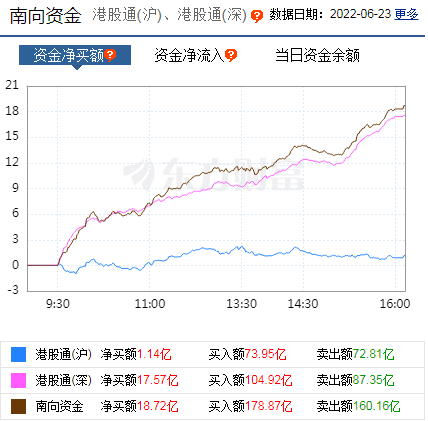

南向资金

消息面

1、据新华社报道,日前,国务院印发《关于加强数字政府建设的指导意见》。《指导意见》就主动顺应经济社会数字化转型趋势,充分释放数字化发展红利,全面开创数字政府建设新局面作出部署。

2、据证券时报称,上交所上市公司半年报预约披露时间出炉,梅花生物拔得头筹,将于7月15日率先披露,健民集团7月20日披露,农发种业7月21号披露。

3、据央视新闻消息,6月22日召开的国务院常务会议确定加大汽车消费支持的政策,进一步部署确保全年粮食丰收的举措。

4、据证券时报称,6月23日,宁德时代发布CTP3.0麒麟电池,系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,轻松实现整车1000公里续航。通过全球首创的电芯大面冷却技术,麒麟电池可支持5分钟快速热启动及10分钟快充。

机构观点

对于当前行情,中原证券指出,周四A股市场平开高走、震荡上扬,沪指盘中突破3300点以及半年线两道关口,近期围绕半年线蓄势整固的格局未变。当前上证综指与创业板指数的平均市盈率分别为13.19倍、40.38倍,处于近三年中位数以下水平;两市周四成交量10761亿元,处于近三年日均成交量中位数偏上区域。

中泰证券提到,近期A股独立行情的两个驱动力量。第一是基本面因素,中美经济周期和货币政策的错位。国内5 月先后经历了总量上经济数据和信贷数据的回温、稳增长措施加码落地、疫后复工复产修复,国内经济改善可期。反观美国,由于前期疫情影响的节奏不一致及2021 年全年较为宽松的货币政策,使得2022 年宏观经济上通胀持续高企,货币政策持续收紧,滞胀+紧缩之下出现经济衰退担忧。

第二是资金面因素,外资方面北上资金最近三周净流入近800 亿元,国内资金从两融余额来看,A股甚至出现杠杆资金加速入场,场内流动性问题阶段性缓解。海内外流动性环境较此前大幅改善。

太平洋证券还提到,下半年资产交易逻辑可能分为三阶段。第一阶段是以疫后经济复苏为主线。虽然目前市场上对经济长期前景的分歧较大,但是短期内经济触底回升的趋势是较为确定的。

第二阶段是以政策宽松为主线。我们预计年内经济在短期的复苏之后可能动力减弱。届时叠加美联储加息预期筑顶等因素,市场交易逻辑可能转向于政策宽松。

第三阶段是以海外经济压力为主线。我们预计四季度之后海外经济压力会更加明显,衰退的概率也会逐步增加,海外市场可能开始对大衰退进行定价,其相关波动也会传导至国内市场。我们预计国内股市环境相对友好。10年期美债收益率继续上升的空间不大,中债利率低位震荡。美元指数接近顶部,人民币预计三季度反转。三季度将会是配置黄金的较好时段。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处