2022上半年深圳住宅市场成交面积连续三季度下跌 后市或将趋稳

2022年第二季度,在疫情反复及经济增长承压的双重影响下,深圳房地产市场亦受一定冲击。

其中,写字楼市场需求倾软,租金录近两年最大降幅;零售品牌扩张谨慎,空置率近一年首次上升;住宅市场延续理性情绪,全市成交面积连续三季度下跌。

日前,第一太平戴维斯回顾今年上半年深圳房地产市场,并做出展望。

住宅市场交易持续低迷

随着本地疫情的良好受控及复工复产的稳步推进,众开发商为弥补此前疫情对销售造成的负面影响,于季内加大推盘力度。

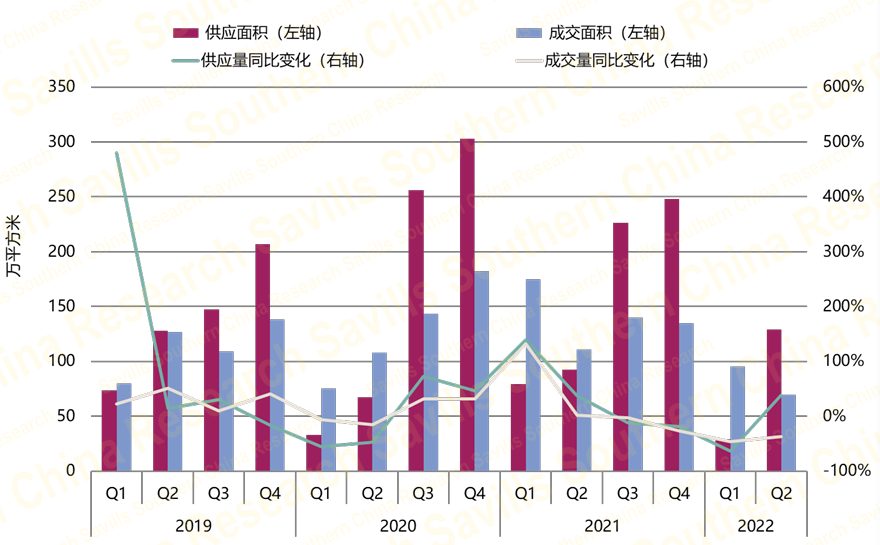

截至2022年6月21日,深圳一手住宅季度供应面积达129.0万平方米,环比增长3.4倍。同期,深圳一手住宅销售市场成交持续低迷、市场情绪仍趋理性,全市成交面积环比下降26.9%,至69.9万平方米。

受市场情绪犹待回暖、成交面积连续三季度下降的影响,部分项目开发商提供小幅价格优惠以求去化。此外,季内非核心区域成交面积占总量比重环比提升13.6个百分点。在上述因素综合影响下,全市成交均价环比下降7.4%,至每平方米70976元。

(深圳一手住宅市场供应面积及成交面积对比)

值得注意的是,今年上半年,深圳住宅市场出现的为数不多的“日光盘”、“售罄盘”均来自单价10万+的豪宅盘,而刚需盘去化依旧困难,住宅市场出现两极分化。分析个中原因,第一太平戴维斯深圳公司董事总经理吴睿认为,一方面说明深圳购房能力不错,资金依旧充裕;另一方面也要看到,“日光”的基本都是好地段、资源稀缺的优质楼盘,这是意料之中的。

展望后市,第一太平戴维斯认为,在全国政策环境相对放松的背景下,深圳楼市调控政策或也迎边际宽松,但鉴于本地市场供需失衡的特性,短期而言,政策放松力度仍具不确定性。

根据《深圳市住房发展2022年度实施计划》,本年度计划批准预售和现售商品住房约6万套。此外,根据当前市场供应情况,预计年内仍有逾4万套供应有待释放,在此背景下开发商推盘量料将继续回升,供应紧张局面预计将有所改善。

受中央政策释放回暖信号影响,市场信心正处于筑底修复阶段,刚性及改善需求有望于年内进一步释放,成交量亦将随供应扩大而增长。下半年,深圳一手住宅价格预计仍将总体维稳,维持小范围内波动。

写字楼更多供应在路上

2022年第一季度,面对国际环境更趋复杂严峻和国内疫情频发带来的多重考验,深圳经济持续恢复,经济运行总体平稳,全市地区生产总值同比增长2.0%,至人民币7064.6亿元。其中,第三产业增加值同比增长1.9%,至人民币4,684.3亿元,三产占比增长至66.3%。

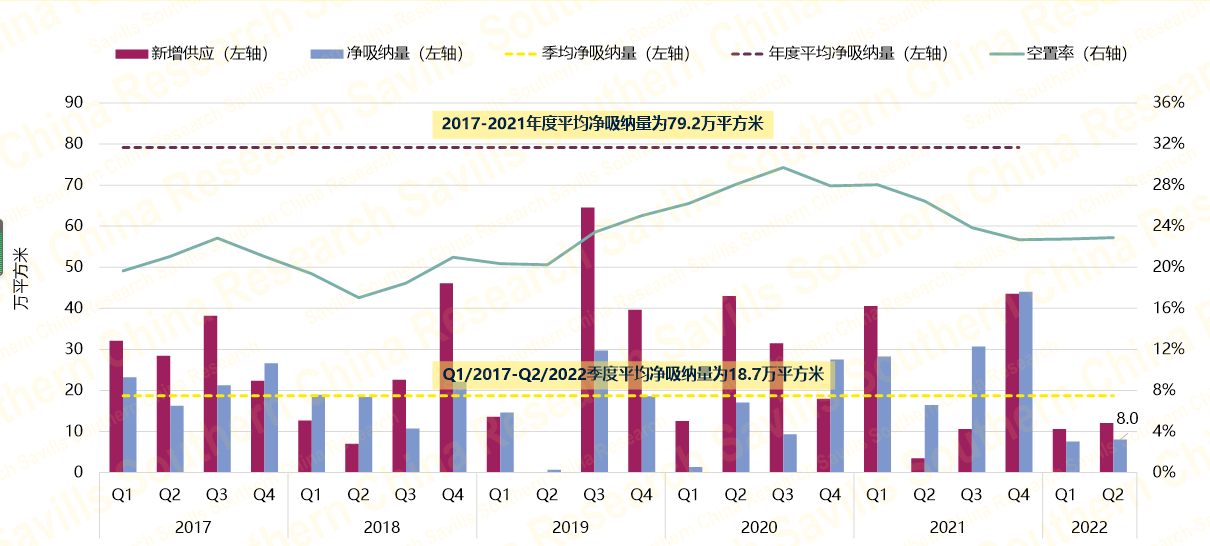

2022年第二季度,深圳写字楼仅有一个项目交付入市,为市场带来12.1万平方米甲级写字楼面积。截至季末,全市总存量升至951.5万平方米,环比扩张1.3%。季内,尽管新项目预租客户如期入驻加之个别项目录大面积租赁成交,全市净吸纳量环比上升6.2%,至8.0万平方米;但受TMT行业调整影响,其租赁需求同比放缓,加之部分其他企业租赁决策受国内疫情影响延缓,净吸纳量同比下降51.0%。截至季末,全市空置率于季末环比微升0.1个百分点,至22.9%。

(深圳写字楼物业市场新增供应、净吸纳量及空置率)

季内,金融、房地产、信息技术行业仍为租赁需求主要来源。本季,部分项目仍面临去化压力,业主继续降租以求去化。受此影响,全市平均租金降至人民币每平方米每月178.9元,租金指数环比下降2.0%,系两年内最大降幅。

展望2022年第三季度,深圳预计有五个新项目入市,共为市场带来53.2万平方米新增供应。新增供应可观,而短期内租赁需求或无显著增长空间,市场仍将面临较大的去化压力,全市空置率预计再度上升。经济形势严峻,叠加大量的新增供应入市,市场竞争料将加剧,全市平均租金或将延续下跌趋势。

零售空置率近一年内首次环比上升

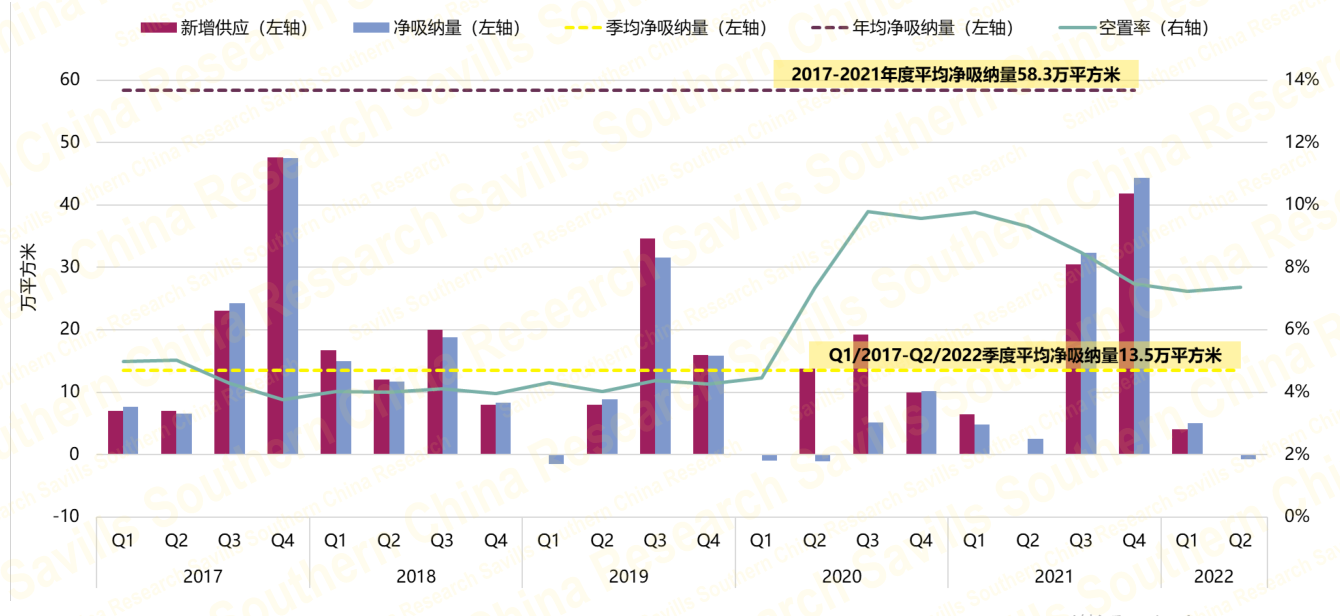

尽管消费市场持续从疫情冲击中恢复,但前5月深圳社会消费品零售总额仍同比下降2.8%,且较全省平均水平低3.6个百分点,累计达人民币3600.59亿元。其中,餐饮行业收入同比下降14.4%,但降幅较1-4月收窄2.3个百分点。第二季度,深圳优质零售物业市场未录得新项目开业,市场总存量维持在608.8万平方米。

(深圳零售物业市场新增供应、净吸纳量及空置率)

上半年,在疫情冲击叠加经济增长承压背景下,市场需求恢复进程相对受抑。全市上半年净吸纳量合计仅为2021年同期的59.6%。其中,品牌扩张活动整体保持谨慎,且多集中于区域高品质商业中心。因此,第二季度全市净吸纳量转负,多个子市场空置率环比由降转升,全市空置率近一年内首次环比上升0.1个百分点,至7.4%。

上半年,疫情反复持续影响市场参与者的预期及信心,全市租金指数环比微降0.1%,全市平均租金降至人民币每平方米每月628.8元。展望2022年下半年,预计共有五个优质零售项目开业,合计零售面积达约61.7万平方米。

若各地疫情零星散发所带来的不确定影响趋于缓和,并保持可控状态,本地消费市场有望逐步回暖,品牌租赁需求或得以提升。届时,全市空置率料将维持稳定。

区域标杆项目经营表现持续提升,并推动其租金增长。尽管如此,受新兴商圈新增供应开业及存量项目因经营压力下调租金的影响,全市平均租金或将微降。

(文章来源:证券时报·e公司)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处