天风证券:牛熊转换“三部曲” 当前处于哪个阶段

【核心结论】

一、牛熊转换“三部曲”:

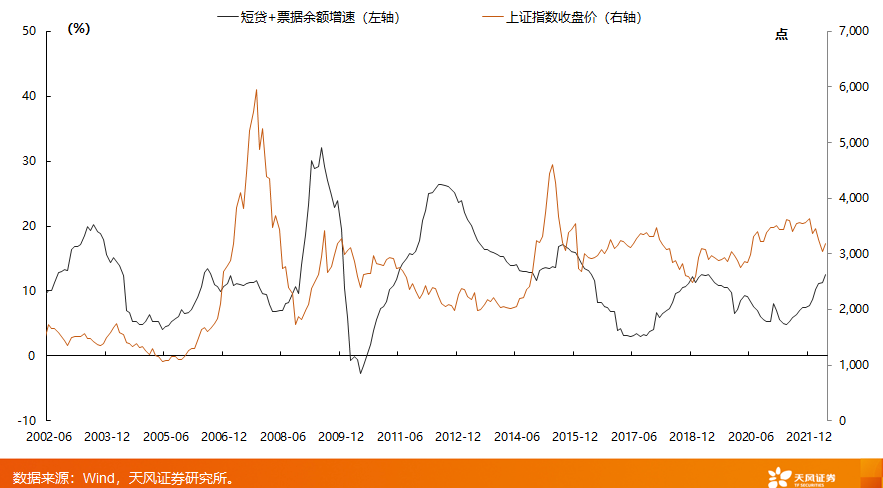

1、第一步:短贷、票据的增速,短期提振市场情绪,形成反弹

2、第二步:过渡期,市场会震荡或者调整,等待基本面确认(中长期贷款趋势起来)

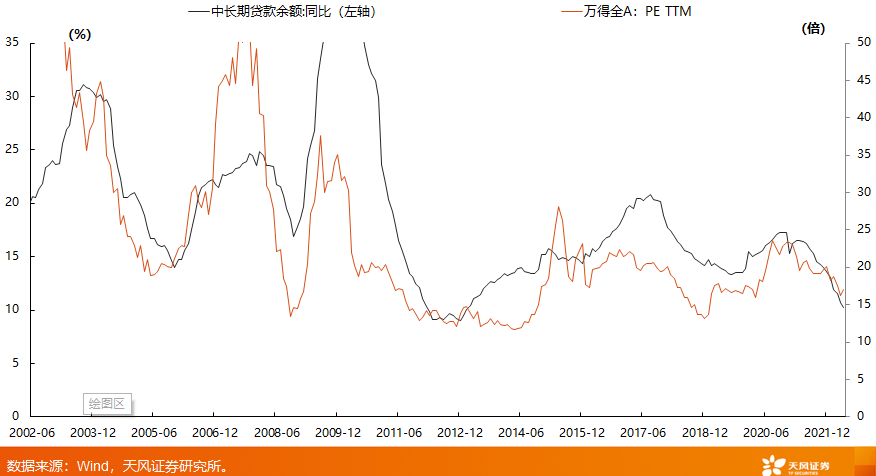

3、第三步:每一次估值中枢的趋势抬升,都对应着代表经济预期的【中长期贷款增速】的转折

二、当前处于哪个阶段:

1、当前可能处于第一步的尾声,后续进入第二步的验证窗口。

2、与20年武汉疫情前后的经济周期性因素相反,本次疫情前经济处于衰退周期,疫后的经济非周期性因素回弹以后,经济的强势复苏和中长期贷款的回升都可能需要一定时间。

3、如果三部曲的第二步时间太长,那么海外经济下行就容易带来风险。

三、风险提示:

宏观经济风险,疫情反复风险,公司业绩不及预期风险

【正文】

三部曲的信号:短贷和票据的放量是政策拐点,也是领先指标

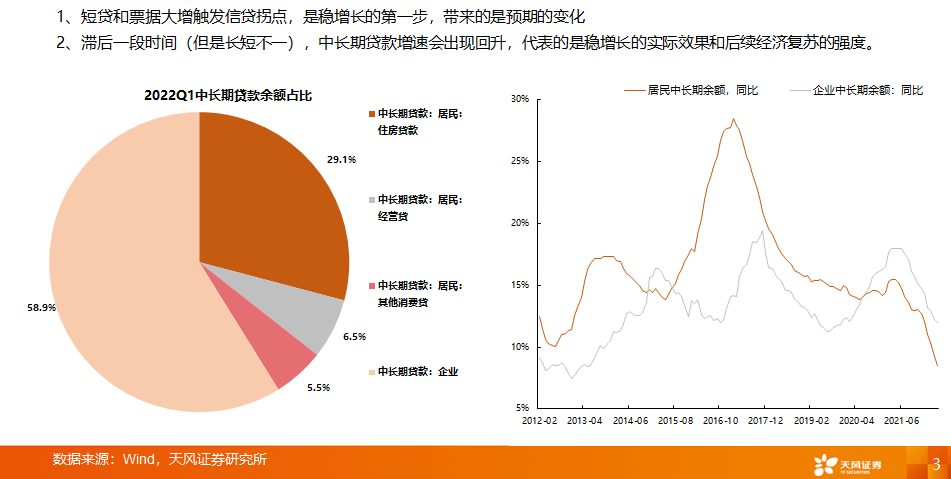

1、短贷和票据大增触发信贷拐点,是稳增长的第一步,带来的是预期的变化

2、滞后一段时间(但是长短不一),中长期贷款增速会出现回升,代表的是稳增长的实际效果和后续经济复苏的强度。

三部曲的信号:中长期贷款逆转,对估值中枢有强力指引

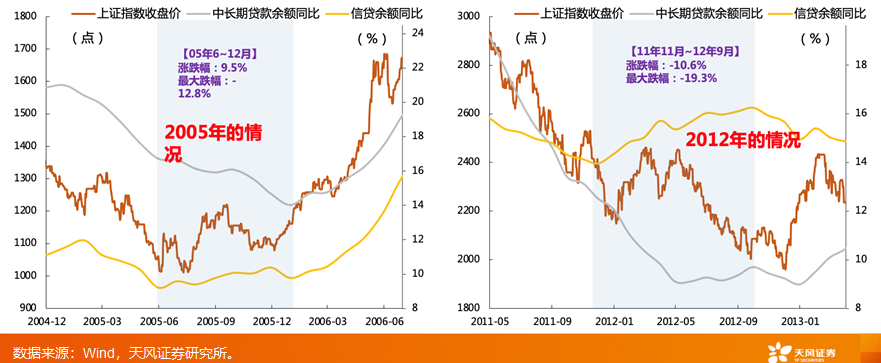

水牛是极其特殊的情况,估值的趋势变化,大多依赖于基本面预期

14-15年的主板,是唯一没有基本面支持的所谓“水牛”

但是,形成14-15年“水牛”的金融创新环境难以复制

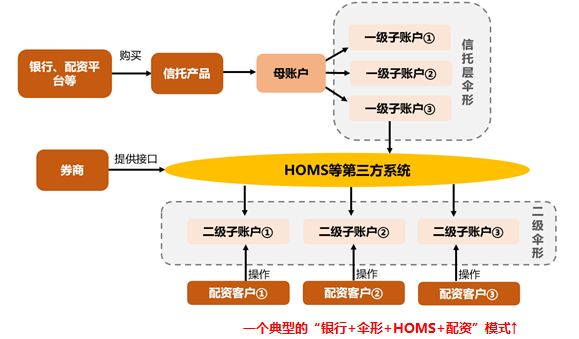

高杠杆工具+规避监管的第三方系统+通道业务+宽松的信贷资金监管,是14-15年“资金牛”形成的关键所在。

场外配资、结构化产品等高杠杆工具。以场外配资为例,14-15年行情火爆时候杠杆可以高至5倍甚至10倍。15年股灾前后已已发布多项监管令遏制。场内融资保证金比例也从15年50%提高至100%。

HOMS系统、铭创、同花顺等第三方系统的出现,解决了当时场外配资业务的几个瓶颈:①当时“一人一户”的限制,HOMS可以分拆多账户。②配资的风控问题,将风控标准化、自动化。③能够穿透证监会的监管,架空实名制。15年6月证监会已叫停第三方系统(禁止新增账户和资产),并启动自查。

银行资金借助通道流向股市:当时银行资金借助各类通道投向非标、股权类资产。银行理财还可以借助通道参与配资业务,如典型的伞形信托。17年5月证监会明确限制通道业务。

银行信贷资产出表+信贷资金入市监管宽松:银行表内信贷资产受贷存比、不良率、资本充足率等指标约束,表内转表外则可避开这些约束,这也是当时通道业务繁荣的原因。信贷资产出表后,银行也能够腾出规模放更多的贷款。并且由于宽松的监管环境,信贷资金入市在当时并没有受到太多限制。

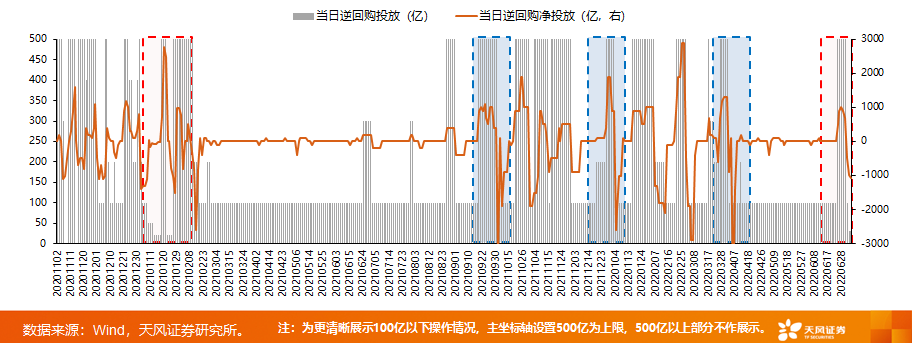

退一步讲,当前银行间流动性能否继续那么宽松可能还要观察

跨季公开市场投放特征:央行往往倾向于在跨季时增加公开市场投放以应对跨季流动性压力,而在下季度初选择回笼资金作为平衡。过去四个季度均表现出类似特征(如图中蓝框、红框部分)。

央行常规逆回购操作以100亿规模居多:从过去经验来看,季度初回笼资金时,央行大多选择100亿规模的常规操作,则前期投放量到期后自然形成季度初的净回笼(如图中蓝框部分)。

近期央行较罕见地采取30亿逆回购投放:7月4日和5日,央行连续两日进行30亿元7天逆回购操作。上一次出现连续100亿以下逆回购是在2021年初,1月8日-26日期间央行连续进行20亿或50亿规模的逆回购,令当时流动性宽松的预期落空。

牛熊转换经历三个步骤:经典案例复盘

1、第一步:短贷、票据的增速,短期提振市场情绪,形成反弹。

2、第二步:过渡期,市场会震荡或者调整,等待基本面确认(中长期贷款趋势起来)

3、第三步:每一次估值中枢的趋势抬升,都对应着代表经济预期的【中长期贷款增速】的转折。

牛熊转换“三部曲”:本轮的第二步过渡期可能需要一定时间

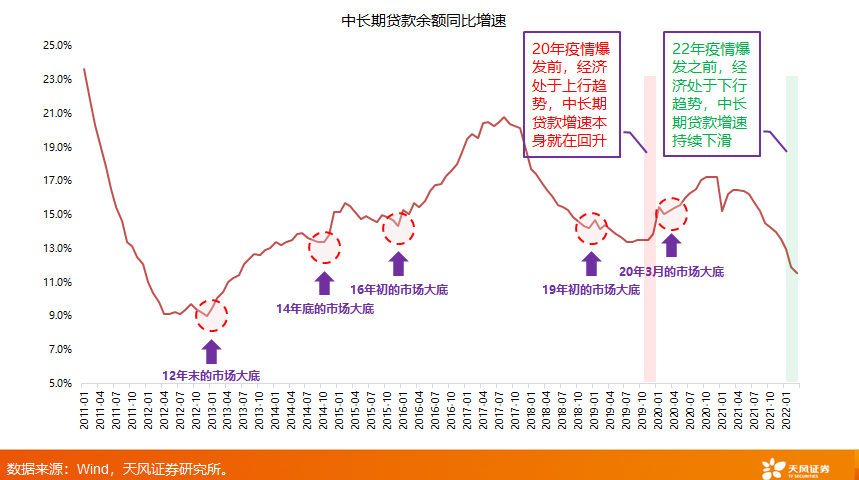

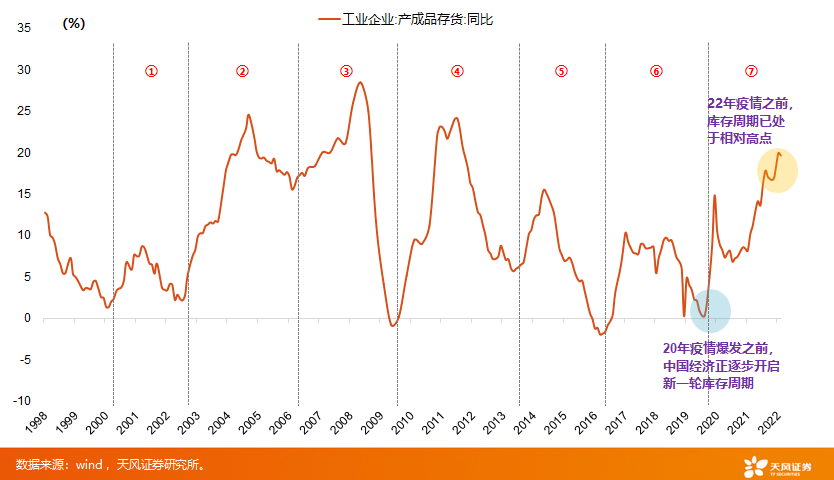

库存周期:20年疫情之前,底部启动;22年疫情之前,高位见顶

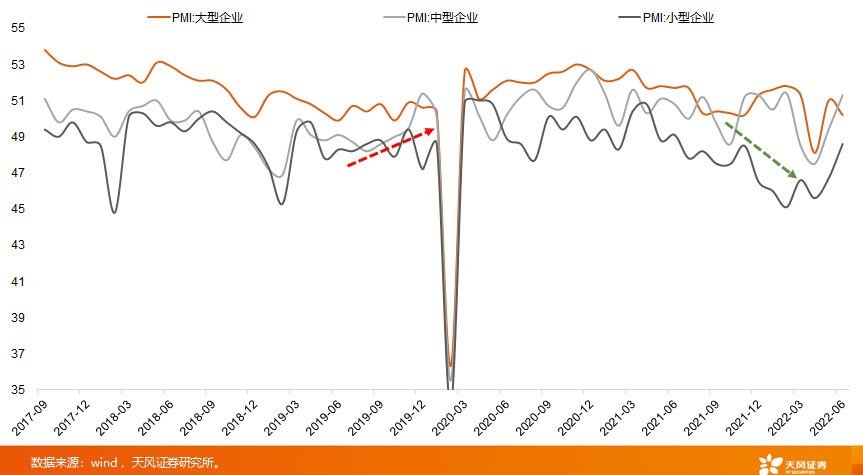

PMI:20年疫情之前,小幅震荡回升;22年疫情之前,持续回落

失业率:20年疫情之前,在5-5.2%;22年疫情之前,快速上升

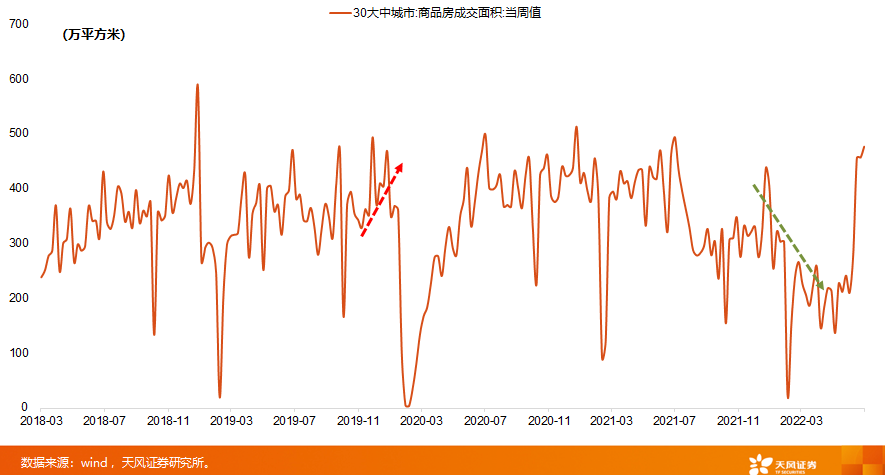

地产:20年疫情之前,销售回暖;22年疫情之前,销售大幅回落

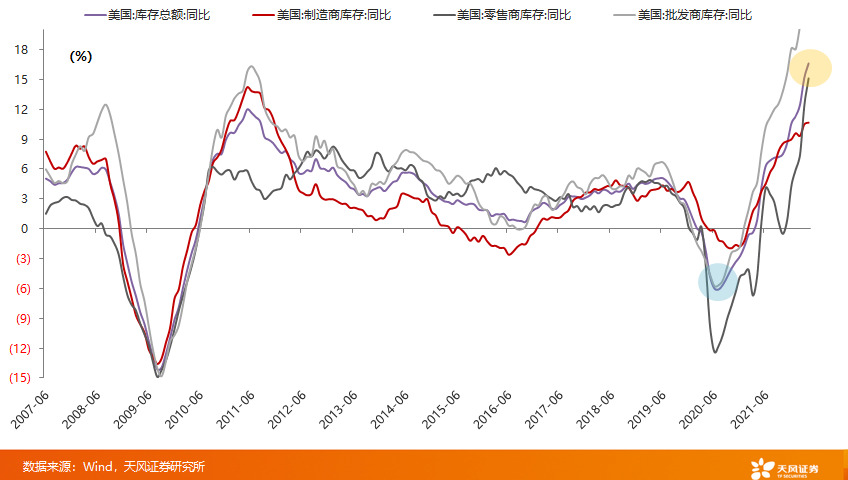

20年疫情后,美国库存低位;22年疫情前后,库存高位

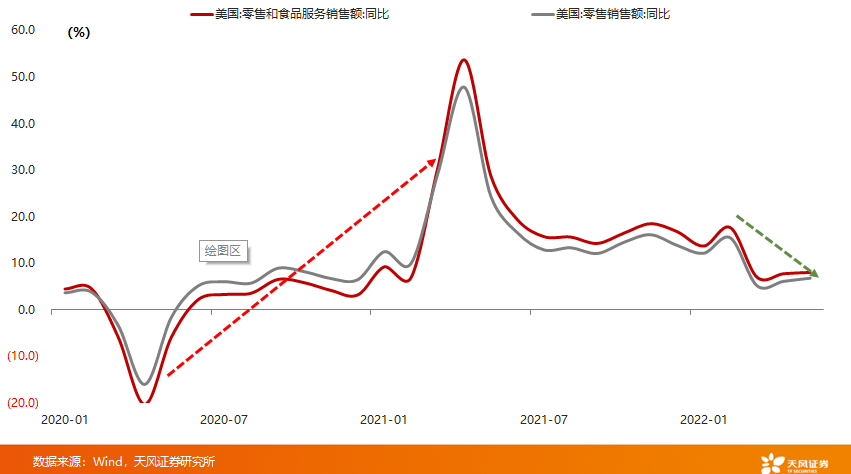

20年疫情后,美国消费快速复苏;22年疫情前后,消费难言更好

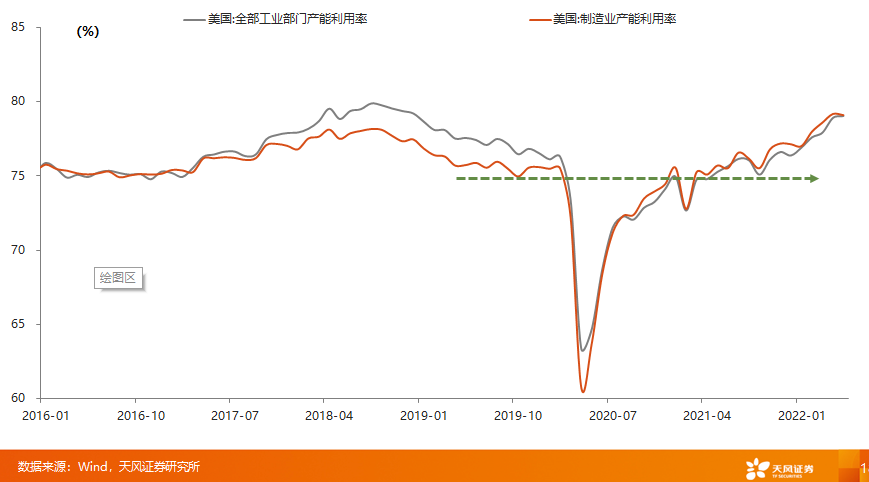

20年疫情后,美国产能利用率底部回升;22年疫情前后,产能高位

如果三部曲的第二步时间太长,那么海外经济下行就容易带来风险

因此,海外衰退是否对我们产生影响,很大程度也取决于中长贷

另一种概率比较小的情况是,如果万一美国真的马上就开始衰退了,对A股的影响关键就是看国内经济本身能否先起来,所谓“打铁还需自身硬”。

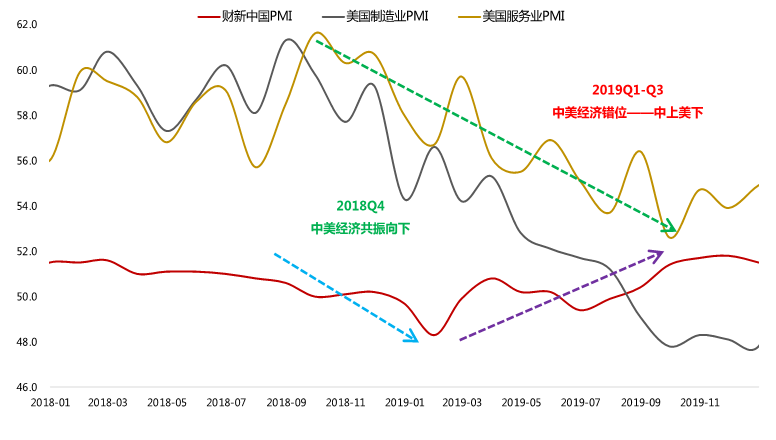

比如2018年Q4,中国PMI和中长期贷款增速都没起来,美国经济快速向下,A股影响就比较大。

但是2019年Q1,中国PMI和中长期贷款增速回升,即便美国经济继续快速向下,A股受影响就比较有限了。

风险提示:

宏观经济风险

疫情反复风险

公司业绩不及预期风险

(文章来源:天风研究)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处