每日八张图:关注两个可能的市场高点!银行股成砸盘先锋 招行等遭主力抛售

今日(7月14日)A股迎来小幅低开,随后股指分化格局明显。伴随着银行板块走低,拖累沪指盘初跳水走低,并创下近期阶段调整新低,而新能源板块全线拉升,促使深成指与创业板指逐步拉升翻红,尤其是创业板指涨势突出,从而刺激沪指跟随上行;午后金融股则继续在走低,致使沪指冲高回落,而创业板指维持高位震荡。

截至沪深股市全天收盘,沪指微跌0.08%,报3281.74点;深成指上涨0.75%,报12602.78点;创业板指上涨2.63%,报2819.13点。

从盘面上来看,银行股砸盘,新能源强者恒强,概念股上演涨停潮。行业方面,电池、光伏设备、船舶制造、电源设备、汽车零部件、航天航空、消费电子、医疗器械等行业领涨;题材股方面,刀片电池、麒麟电池、储能、钠离子电池、华为汽车等涨幅靠前。

资金面上,人民银行7月14日公告称,为维护银行体系流动性合理充裕,2022年7月14日人民银行以利率招标方式开展了30亿元逆回购操作,中标利率为2.1%。由于今日有30亿元逆回购到期,因此人民银行公开市场实现零投放零回笼。

热点板块

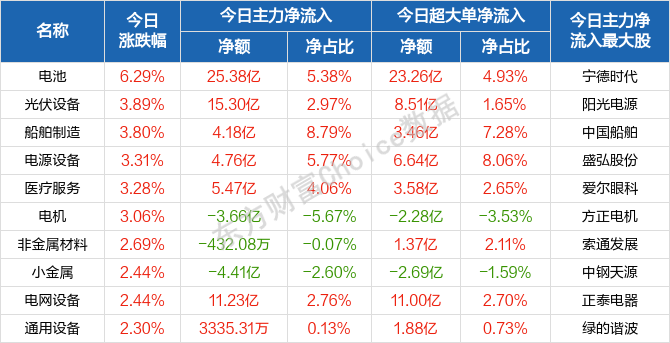

行业板块涨幅榜前十

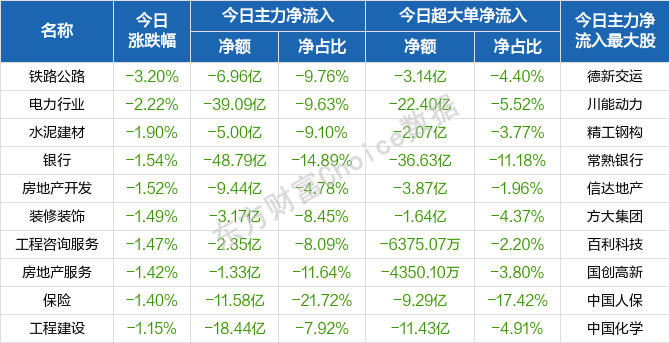

行业板块跌幅榜前十

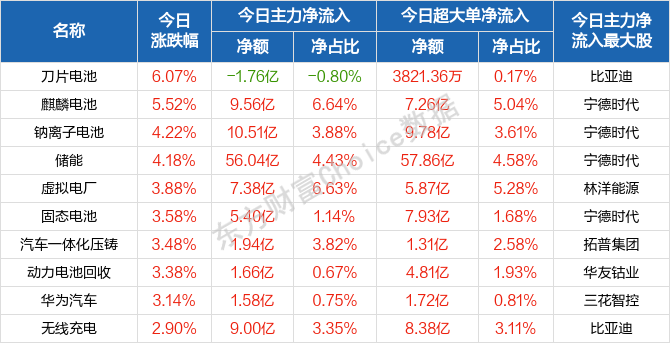

概念板块涨幅榜前十

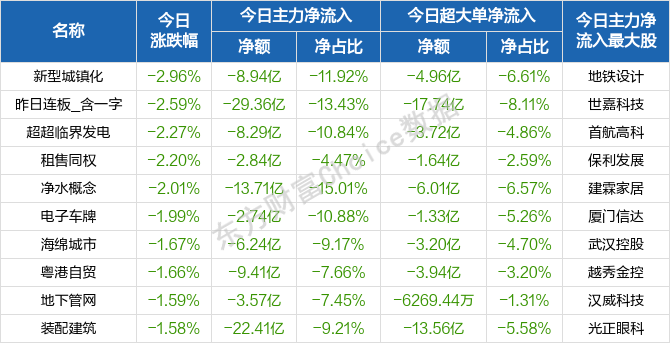

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

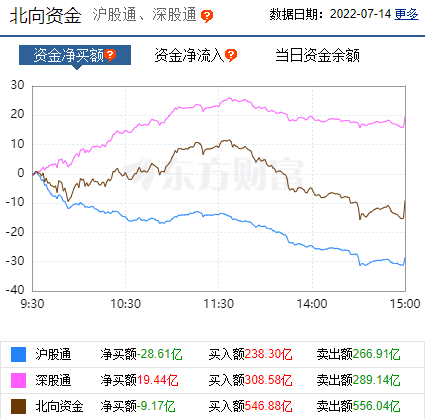

北向资金

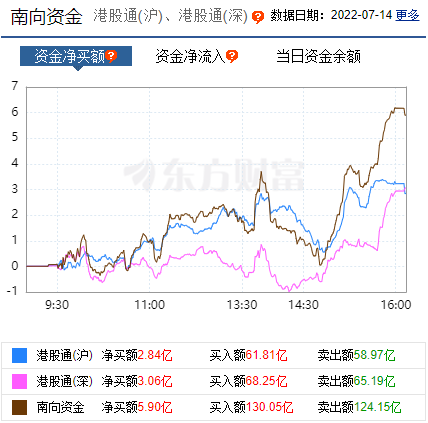

南向资金

消息面

1、据第一财经报道,商务部新闻发言人束珏婷表示,6月中旬以来,受多重因素影响,猪肉价格有所上涨。当前,生猪产能处于正常合理区间,5月末全国能繁母猪存栏量4192万头,猪肉市场供应总体充足。商务部将与相关部门一道,积极采取措施,做好猪肉市场保供稳价工作:一是继续加强肉类市场监测,及时发布供求、价格等信息,稳定市场预期,维护市场平稳运行。二是结合市场形势,发挥好猪肉储备的调节功能,稳定猪肉市场。三是指导受疫情汛情影响的部分地区加强产销衔接,增加市场供应,做好居民肉类消费保障工作。

2、据中国证券报称,财政部7月14日公布数据显示,上半年,全国一般公共预算收入105221亿元,扣除留抵退税因素后增长3.3%,按自然口径计算下降10.2%。上半年的税收收入中,证券交易印花税收入1599亿元,比上年同期增长11.3%。

3、据央视新闻消息,7月14日,国家发展改革委举行上半年媒体吹风会,国家发改委价格司司长万劲松在会上表示,今年下半年,受国际通胀高企、乌克兰危机、新冠肺炎疫情等因素影响,我国物价运行面临的不确定、不稳定因素仍然较多,但有底气、有信心、有能力继续保持物价运行在合理区间,全年3%左右的CPI预期目标是可以实现的。

4、据新华财经报道,在国家发展改革委14日举行的上半年媒体吹风会上,国家发展改革委运行局局长李云卿表示,今年以来能源供需总体平稳,受重点行业用电增长、气温升高等因素影响,入夏以来全国日发电量快速攀升,7月13日全国调度发电量达到278.54亿千瓦时,最高调度负荷达到12.22亿千瓦,均创历史新高,用能需求明显回升。国家发展改革委会同各有关方面,全力做好迎峰度夏能源保供工作。

机构观点

对于当前行情,中泰证券认为,今年下半年,权益市场或依然面临在较为复杂的内外环境下震荡向上的趋势:海外,大宗商品见顶与美联储收紧并行;中美,日用消费豁免名单扩大与科技摩擦升级同在;国内,持续“有定力的宽松”对冲疫情复苏中的一波三折;资本市场,科创板解禁潮下科技股的抛压增大与“造富效应”后,地产后周期崛起带动权益市场复苏预期走强。

相对复杂的内外环境意味着下半年A股市场大的格局仍将维持震荡向上的走势,但市场波动率或将放大,就市场节奏而言,要关注两个可能的市场高点:第一,7月底8月初,科创板解禁大潮前,参照过往解禁经验,投资者情绪高企或将迎来市场高点;第二,11月左右,稳增长政策不断出台以及外部扰动缓解,市场或在此时迎来新一轮高点,考虑到今年以来专项债的持续前置发力,可能给四季度末至明年初的基建、金融数据带来压力。

国信证券表示,在过去几轮基本面的变化中,新兴产业的产出缺口拐点都是先于制造业整体的,如果后续局部疫情及时得到有效遏制、未造成对基本面的二次冲击,则新兴产业的景气预计先于工业企业复苏,新兴产业分子端的逻辑也能得到理顺,助推“能源革命+电动车全球化+高端制造+消费升级”机遇板块走强。

国元证券提出建议,在预期反馈充分、短期震荡过程中应略加谨慎,关注业绩确定性强的行业提高胜率,同时跟踪基本面复苏中表现较好的高景气成长和消费复苏主线,逢低布局:(1)消费短期据疫情情况关注困境反转和疫情中仍有不错景气的绩优行业;(2)以新能源汽车+风光组合相关的成长赛道兼具高景气与业绩强确定性双重属性,韧性更强,调整后仍是不错的布局机会;(3)猪周期的启动行情;(4)中报业绩确定性强的行业在近期可能有相对优势,关注业绩预喜+二季度业绩预期好的行业,如煤炭、电力设备及新能源(风/光/储)、国防军工、医药(医疗器械)、大消费(酒/乳/超市/纺织制造)等。

不过,值得关注的是,国盛证券表示,目前,电力设备、汽车和基础化工成交占比临近峰值,诸多高景气赛道成交占比也已升至高位。行业成交占比临近峰值是阶段性交易过热的重要信号。尽管行业成交占比的观测存在一定的历史局限性,但历史峰值的确在某种程度上为市场交易提供了心理层面的“锚”。参考历史经验,当行业成交占比突破90%历史分位后,往往对应了阶段性的交易拥挤,就需要关注潜在的交易过热风险,当成交占比突破99%历史分位,则近一个月经历阶段性调整的概率将明显抬升。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处