【宏观洞见】下半年财政支出尚有进一步发力空间

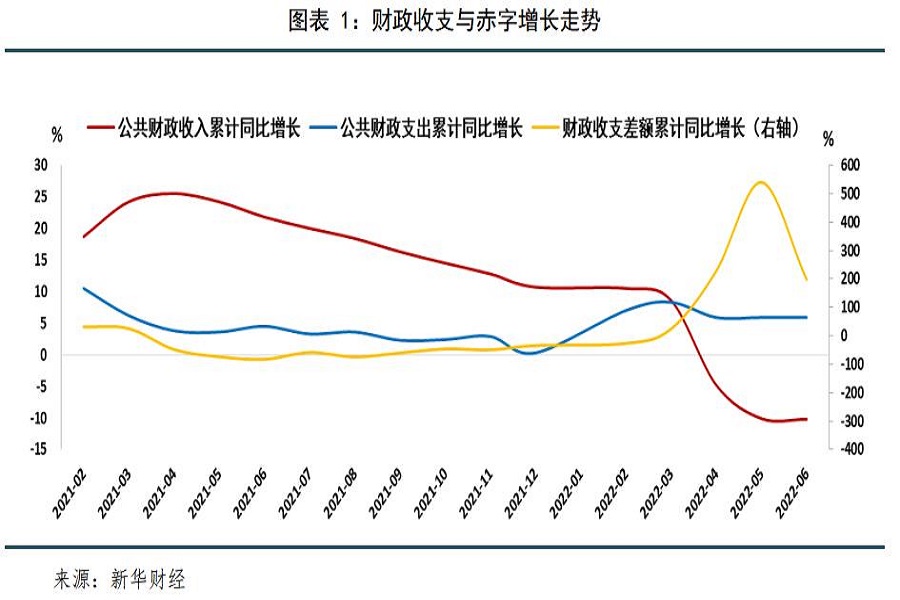

上半年,全国一般公共财政收入累计同比下降10.2%。从收入节奏看,前6月完成收入进度的50.1%。从结构上看,6月四大主要税种均有改善,个人所得税和消费税表现尤为亮眼。

上半年,全国一般公共财政支出累计同比增长5.9%。从支出节奏看,前6月已完成财政预算支出进度的48.2%。从结构上看,当月财政支出中科学技术和基建支出表现较好,基建是主要拉动项。

上半年,广义公共财政与狭义公共财政收支累计盈余分别为50524亿、23666亿元,规模环比大幅增长20823亿、11343亿元。

一、财政赤字规模增长较快

上半年,全国一般公共预算收入105221亿元,扣除留抵退税因素后增长3.3%,按自然口径计算下降10.2%。其中,中央一般公共预算收入47663亿元,扣除留抵退税因素后增长1.7%,按自然口径计算下降12.7%;地方一般公共预算本级收入57558亿元,扣除留抵退税因素后增长4.7%,按自然口径计算下降7.9%。全国税收收入85564亿元,扣除留抵退税因素后增长0.9%,按自然口径计算下降14.8%;非税收入19657亿元,比上年同期增长18%。上半年,全国政府性基金预算收入27968亿元,比上年同期下降28.4%。分中央和地方看,中央政府性基金预算收入1898亿元,比上年同期下降4.2%;地方政府性基金预算本级收入26070亿元,比上年同期下降29.7%,其中,国有土地使用权出让收入23622亿元,比上年同期下降31.4%。

上半年,全国一般公共预算支出128887亿元,比上年同期增长5.9%。其中,中央一般公共预算本级支出15630亿元,比上年同期增长5.8%;地方一般公共预算支出113257亿元,比上年同期增长5.9%。上半年,全国政府性基金预算支出54826亿元,比上年同期增长31.5%。分中央和地方看,中央政府性基金预算本级支出2040亿元,比上年同期增长1.2倍;地方政府性基金预算相关支出52786亿元,比上年同期增长29.5%,其中,国有土地使用权出让收入相关支出30806亿元,比上年同期下降6.4%。

财政赤字方面,上半年广义公共财政收支赤字50524亿元,赤字规模环比扩大20823亿元。上半年狭义公共财政收支赤字23666亿元,赤字规模环比扩大11343亿元。1-6月全国政府性基金收入27968亿元,同比下降28.4%;支出规模54826亿元,同比增长31.5%;政府性基金收支赤字26858亿元。

一般公共预算的收支缺口,主要通过三部分来抵补。一是通过财政赤字来抵补,2022年政府工作报告公布的财政赤字目标为2.8%。二是预算稳定调节基金和地方财政结转结余资金。三是政府性基金预算、国有资本经营预算调入资金。

2022年政府工作报告中的目标赤字率2.8%,《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》对应的目标赤字规模为33700亿元,这意味着比2021年仅减少2000亿元。2022年目标赤字率较去年下调0.4个百分点至2.8%,符合财政部多次强调的“不好高骛远、吊高胃口,适当降低赤字率,合理安排债务规模”,是宏观政策可持续性精神的体现。33700亿元目标赤字率中,中央赤字26500亿元,占比79%,地方赤字7200亿元,占比21%。其中,中央赤字占比在2020的74%和、2021年的77%基础上进一步提高,较2015-2019年的中枢66%左右上行了13个百分点。

对今年财政两本账可能的财政缺口进行分项测算后显示,对于一般公共预算,因减税政策加码而带来的额外减收规模预计约为2000亿元,因疫情扰动带来的税收收入减收规模预计约为3000亿元,而疫情带来的额外增支规模预计约为3200亿元左右,这部分合计规模大概在8200亿元。对于政府性基金预算,考虑到现在土地出让拐点初现,预计全年政府性基金预算收入同比下降15%,较去年减收约1.5万亿元。整体而言,今年全年两本账的财政缺口预计约在2万亿元-2.5万亿元左右。

二、财政收入压力进一步显现

1-6月累计,全国一般公共财政收入同比下降10.2%,扣除留抵退税因素后增长3.3%。其中,6月财政收入同比下降10.5%,降幅较5月大幅收窄22个百分点,扣除留抵退税因素后收入增速转正至5.3%,已高于今年3月的水平。其中,6月中央、地方收入降幅分别为-19.4%、-3.6%,环比均有收窄,退税口径调整后,中央、地方收入增速均有回升。6月全国财政收入增速自低位加速回升,一方面是国内疫情防控形势总体向好,稳经济一揽子政策措施加快落地见效,经济加速修复,带动税收收入降幅收窄;另一方面是非税收入增速大幅上行,原油价格上涨及恢复征收部分监管费均有贡献。

6月税收收入和非税收入增速分别为-21.2%和33.4%,5月分别为-38.1%和11.7%。6月非税收入增长显著,增速创2019年10月以来新高。究其原因,一方面,原油价格上涨带动石油特别收益金专项收入增加,同时按规定恢复征收的银行保险业监管费收入入库等因素也拉高中央非税收入;另一方面,地方多渠道盘活闲置资产,相关矿产资源收入增加。

留抵退税政策是影响今年公共预算收入端的重要因素,留抵退税对公共预算收入影响主要集中在4-6月。按照公开信息测算,今年留抵退税预计总额大约是15313亿元,现已完成原计划的93.3%,后续约余1000亿元留抵退税额度可供使用。

从收入节奏看,1-6月已完成收入进度的50.1%。

四大主要税种均有改善,其中个人所得税和消费税增速大幅回升,由负转正。(1)6月增值税收入增速由5月的-124.4%大幅收窄至-57%,扣除留抵退税因素后增速为-1.1%,好于3月水平,主因经济增长有所改善,6月增值税项拉低当月财政收入增速16.3个百分点。(2)受经济边际转好助推,6月消费税收入增速转正为6.2%,该项拉高当月财政收入增速0.3个百分点。(3)企业所得税下降0.2%,连续3个月同比增速维持在零点附近窄幅波动,该项拉低当月财政收入增速0.06个百分点。(4)主要受工资薪金所得税增长带动,个人所得税增速由5月的-5.7%转正至6月的10.5%,该项拉高当月财政收入增速0.6个百分点。

在非税收收入方面,6月全国非税收入同比增长33.4%,增速环比大幅增长21.7个百分点,拉高当月财政收入1.2个百分点,增速已连续4个月超过10%。

三、财政支出增速尚有发力空间

1-6月累计,全国一般公共预算累计支出同比增长5.9%,增速与上月持平。其中,6月全国一般公共预算支出同比增速6.1%,相较于5月份的5.7%小幅上行,但考虑到目前累计同比增速仍低于全年的预算支出增速目标的8.4%,叠加稳增长政策压力,预计未来财政支出仍有进一步发力的空间。具体看,6月中央、地方政府支出增速分别为3.8%、6.4%,相较5月的3.6%、6%,6月支出增速有一定程度提升,但提升幅度有限。

从支出进度来看,6月完成全年预算进度11.2%,1-6月累计完成进度48.2%,进度不及50%,处于近年较低水平。

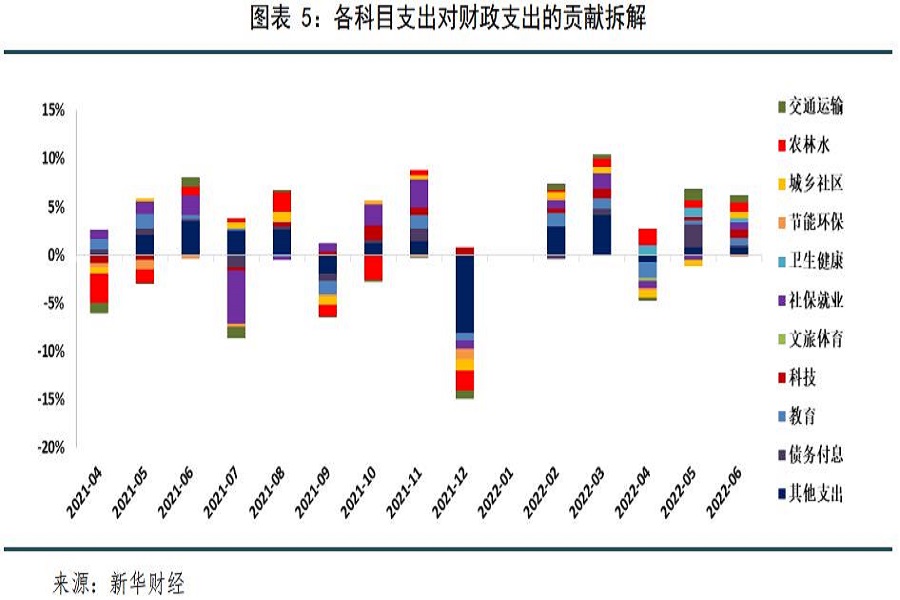

6月科学技术支出和基建相关支出增长较快。6月基建三项增长显著,交通运输、农林水事务、城乡社区事务支出增速分别为16.1%、8.9%、6.4%,带动基建支出同比增长9.3%,增速环比大幅增加2.6个百分点,基建支出拉高当月财政支出增速2.3个百分点,拉动效用环比增加1个百分点。6月民生项同比增速5%。其中,表现较为突出的是科学技术支出,增速为23.2%,增速在所有支出项中领跑,该项拉高财政增速0.85个百分点。在其他民生支出方面,教育支出增速加快,社保就业支出增速由负转正,卫健支出增速放缓。

土地出让金收入维持负增长,依然拖累政府性基金收入,政府性基金支出在地方债集中发行下保持高位。1-6月全国政府性基金预算收入累计27968亿元,同比下降28.4%。其中,国有土地使用权出让收入23622亿元,同比下降31.4%。由于政府性基金预算采取“以收定支”准则,为弥补政府性基金收入缺口,根据国务院《扎实稳住经济的一揽子政策措施》里的安排,6月份专项债的发行明显提速,上半年专项债发行超34000亿元,基本完成全年下达额度,带动政府性基金支出维持高位。

(文章来源:新华财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处