信息量大!重阳投资最新发声:布局这些机会 “戴维斯双击”或来!

7月14日,知名老牌私募重阳投资在线上举行了2022年下半年投资策略展望策略会。重阳投资董事长、首席经济学家王庆,重阳投资联席首席投资官陈心,重阳投资战略研究部主管寇志伟和重阳投资基金经理、高级策略师谭伟就下半年的宏观环境、投资策略进行了分析和展望,并逐一回答了投资者关心的海外衰退、成长赛道过热等问题。

重阳投资成立于2009年,是国内最早成立的私募管理人之一,穿越多轮牛熊后,重阳投资以稳健的投资风格被投资人所熟知。

站在当下,重阳投资认为,此次美国的经济衰退主要由通胀和货币政策紧缩引起,但衰退幅度可控。与此同时,当前市场风险溢价已明显回落,但仍大幅高于历史均值,说明整个市场处于相对便宜的状态,因此重阳投资的仓位提高到了中高水平。

对于后续的投资机会,重阳投资核心团队表示,将会重点关注三类机会:一是未被市场充分关注的细分行业成长股,二是估值回到合理区间的核心资产,三是传统行业的一些龙头企业。

股市的扰动因素正边际改善

问:在上半年突发事件频发的市场中,重阳是如何操作的?

陈心:我们在做2022年投资策略展望时,判断政策转向稳增长,经济有望企稳回升,股市会有一个相对好的表现。但年初以来,美国通胀水平超预期,美联储加息节奏加快,乌克兰危机爆发等情况陆续出现,重阳迅速调整了应对战术,不仅在2月下调仓位,还在组合上偏向于防御品种,此后市场持续调整,我们进一步下调了仓位上限。

5月初,我们认为市场风险的释放已经比较充分,结构性机会相当显著,因此果断上调了仓位指引,虽然6月市场有所反弹,但是至今我们仍是谨慎乐观的,还进行了小幅加仓。

王庆:重阳历史上也会做风险敞口的调整,但都是低频的,过去6个月做了3 次明显调仓动作,主要是由于遇到了非常罕见的多重突发事件。当前我们的仓位又提到一个中高水平,反映了重阳对后市仍然保持相对乐观的判断。

问:相对乐观背后的逻辑是什么?

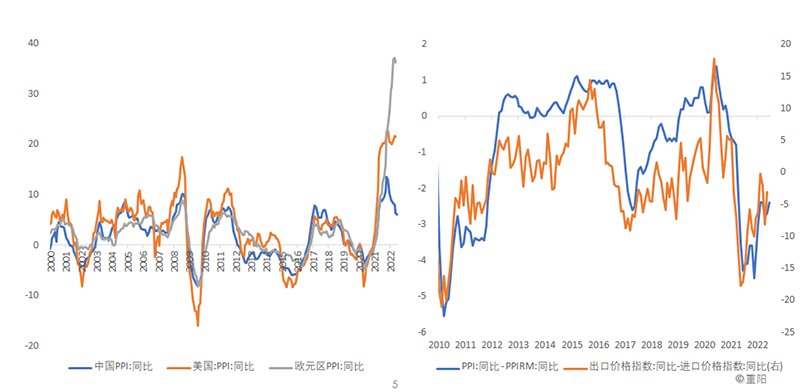

寇志伟:上半年对市场形成压制的因素正在逐步改善。首先,疫情逐步得到控制;其次,6月份无论是商品房的销售,还是土地出让金的情况都出现一定改善,后续房地产市场的情况大概率会好于上半年;最后,近期大宗商品价格出现明显回落,对于以制造业为主的经济体来说是利好,而且从数据来看,中国的贸易条件正在逐步回升。因此,当下可以保持适度乐观。

问:展望下半年,有哪些潜在的风险?

寇志伟:最大的风险来自于海外的衰退,不过此次美国的经济衰退主要是高通胀引起的,海外和中国目前并没有特别高的金融杠杆,因此由通胀和货币政策紧缩引起的衰退幅度是可控的。

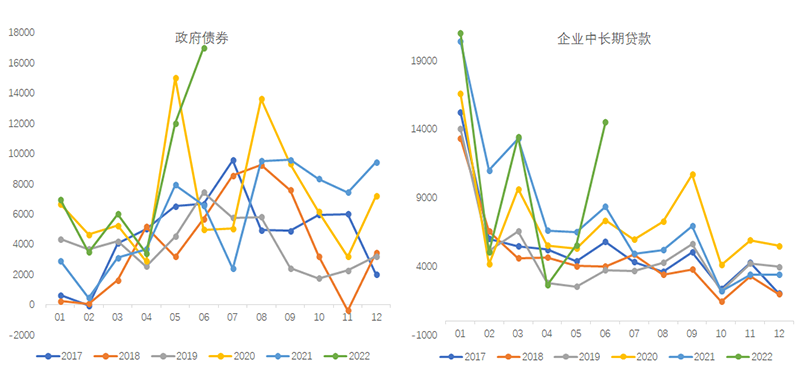

另外,下半年中国经济最要重要的支撑之一是基建投资。从数据来看,政府债券的净融资额在5-6月份实现大幅上升,而且企业中长期贷款在5月份和6月份也有了明显回升,可见基建投资对于整个经济的支撑作用正逐步显现。

关注三类投资机会

问:站在当下,A股市场的估值还便宜吗?

寇志伟:A股市场的股权风险溢价在4月份一度升至历史高位,近期A股市场和港股市场表现出较强韧性,风险溢价明显回落,但仍大幅高于历史均值,说明整个市场处于相对便宜的状态。

从风险偏好来看,目前市场整体的风险偏好水平已经回到了历史均值的中性区间,但结构上分化很大,热门赛道局部出现了一些过热迹象,这样的市场结构给了投资者很多挖掘个股的空间和机会。

问:在结构性机会充裕的背景下,重阳看好哪些投资机会?

谭伟:重阳的一个特点是逆向投资,我们往往会去提前挖掘当前市场关注度不太高的机会。具体来看,后续布局更偏向于三类投资机会。

一是未被市场充分关注的细分行业成长股,在经济增速承压的背景下成长更加稀缺,尤其是很多符合“专精特新”特征,营业收入和宏观经济波动弱相关,但可能受益于原材料成本降低的高质量成长股。

二是估值回到合理区间的核心资产,如受短期政策变化影响但内在资质优秀的港股互联网龙头公司,受全球流动性收紧冲击的龙头生物医药公司以及其它个别行业龙头,在短期负面因素解除后存在明显的估值修复机会。

三是传统行业的一些龙头企业,由于此类企业经营比较稳定,能够较好地抵御宏观环境的不确定性,是投资组合中抗风险的有效补充,而且这类公司本身股息比较高,在不确定的环境里下跌空间有限,如油气资源、金融、地产、钢铁等行业龙头。

王庆:回过头来看,港股的调整可以分为上半场和下半场,上半场调整主要源于事件性扰动,下半场,港股走势与美国纳斯达克的趋势是一致的,调整最重要的原因是全球流动性的收紧。但有迹象表明,流动性的收紧在资产价值的层面上来讲大概率已经到末期。后续随着政策因素的改善,港股科技股总体上具备配置价值。

有望迎来戴维斯双击?

值得注意的是,在线上交流的最后,王庆对后市提出了一个更为乐观的猜想。

王庆表示,回顾过去,股票市场经历了一个戴维斯双杀。首先估值压缩,其次是业绩下跌。其中估值压缩的主要原因是流动性的收缩,而流动性收缩的主要压力来自于美国利率的上升;业绩下挫的主要原因则是疫情的短期扰动和房地产市场的调整。

但是展望未来,如果美国通胀到今年年底或者明年初触顶下行,那么美联储加息会告一段落,美国长期国债收益率会下行。目前其实已经有些迹象,这种情况对于新兴市场国家的流动性环境无疑是有利的。与此同时,后续随着各种扰动因素的改善,上市公司业绩会进入一个更明朗的上行周期。

“上述两种可能性如果共同作用,A股大概率就会经历一个戴维斯双击的过程。如果这一猜想正确,那么一定是越早布局收获越大。而且即使这一猜想没有实现,鉴于市场前期调整,当前时点也不需要太悲观。”王庆坦言。

(文章来源:上海证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处