这个行业 严重分化!

这不是曾毓群第一次公开批评原材料涨价。2021年12月的高工锂电年会上,曾毓群就曾在发言中讲到,“有些环节、有些企业,只顾眼前利益,追求短期暴利,这不利于行业发展,也不利企业自身。供应链环环相扣,安能独善其身?”

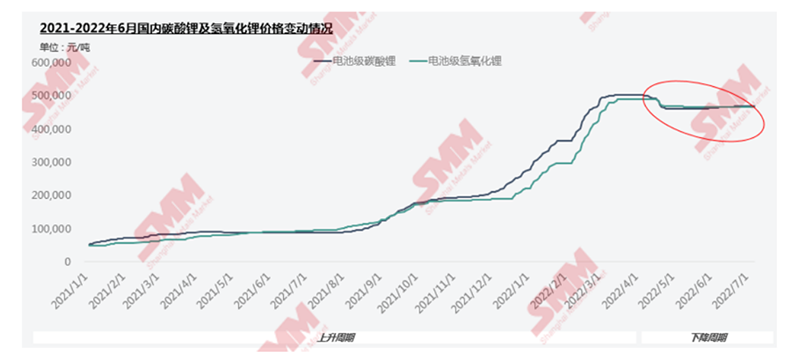

在过去的两年里,受多种因素影响,动力电池原材料价格出现了大幅上涨。以电池级碳酸锂为例,7月21日生意社监控价格为47.86万元每吨,虽然较前期50万元的高价有所回调,但仍处于相对高位。两年前,电池级碳酸锂的价格还在8万元(每吨)以下。

据高工锂电统计,今年上半年,正极材料价格整体呈上升趋势,铁锂、锰酸锂同比涨幅度超70%,三元涨幅超45%,钴酸锂涨幅超25%,核心原因为受二季度新能源汽车市场恢复,锂盐行业供需偏紧,进而推动锂盐价格上涨,其中碳酸锂、氢氧化锂价格上涨幅度均超100%。

不满意的远不止宁德时代一家。

“电池占了我一辆车成本的60%,那我不是给宁德时代‘打工’吗?”广汽集团董事长曾庆洪在做主旨演讲时调侃。

“昨天我问了曾毓群,他说不关我事,不是我搞贵的。他找了做原材料的一帮人给我说,是他们搞贵的。原材料的人又说是矿石搞贵的,最后说是外国搞贵的。”曾庆洪表示,上游材料价格高涨以将成本压力传到主机厂商,长此以往主机厂也必定将产业链向上游延伸。“如果涨价持续,我们也去买矿。”

对于原材料价格的持续上涨,曾庆洪直言,目前就除特斯拉以外的新能源整车厂都是亏损的。“都没有钱赚,这是共识,不是我讲的。”

同为终端厂商的重庆长安汽车股份有限公司董事长朱华荣在演讲时也讲到,感谢上游电池厂和原材料厂的“任性”涨价,逼迫主机厂不得不尽最大努力在其他地方挖掘潜力。

既然如此不满意,为何还要合伙做生意?答案是:市场太好了!

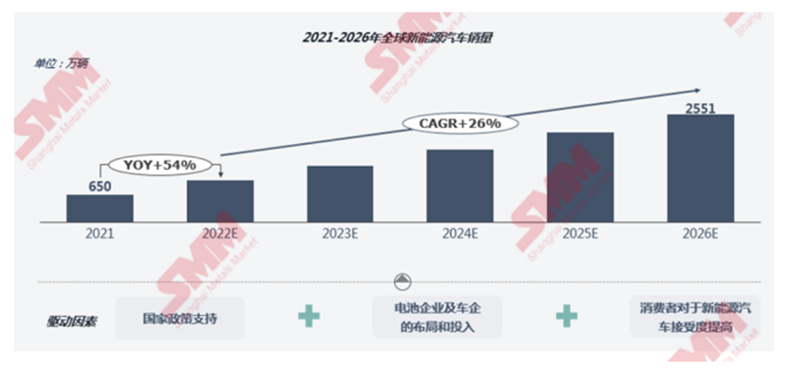

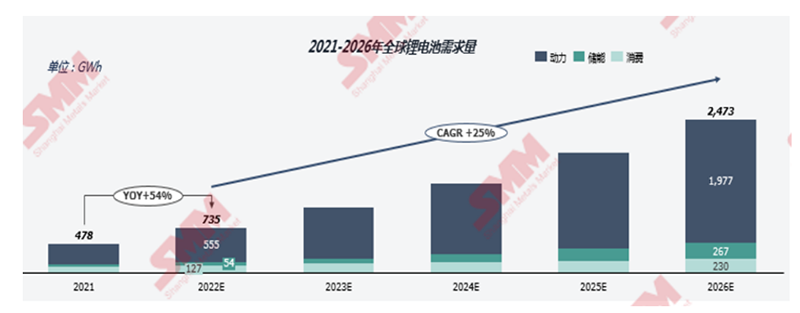

来自下游的需求仍在高速增长。据中国汽车动力电池产业创新联盟发布的产业报告,预计2022年我国新能源车产量将达到562.7万辆,同比增长约71.7%。还有机构预测今年的产量将达到600万辆。

多家机构预测,2025年我国动力电池出货量将超过1TWh,产值规模超过1万亿元。

当前的问题是,面对爆发式增长的下游需求,上游供应跟不上,出现了缺口,在市场之手的主导下,价格出现大幅上涨。由此,上游企业赚得盆满钵满,中下游企业则普遍过得苦哈哈。

如何解决?有专家就提出,面对即将到来的TWh时代,应该加强上游矿产资源的开发,加强产业链的上下协同,“有钱大家赚”,共同将产业链做全、做强。

另一条道路是,进一步加大技术创新。“过去十年,中国动力电池已经实现成本大幅下降,竞争力大幅提升,在结构创新方面异军突起,比如宁德时代麒麟电池、比亚迪刀片电池等等。”中国科学院院士欧阳明高表示,中国电池产业也要加大创新力度,“要从电池结构创新逐步发展到材料体系的创新,这一过程更加复杂、更需要时间积累,但这也是全球动力电池创新的制高点。”

(文章来源:上海证券报)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处