新股周报:7月新股首日涨幅开始下降 华大九天即将上市

山证新股

内容摘要:

新股活跃度继续提升,4月上市的科创板新股延续强势

上周2只新股上市,2022年1月至今A股市场共计上市新股171只(除北交所),以开板日收盘价计算至今涨幅均值-6.63%(前值-8.36%)。录得正涨幅的新股53只(前值47只),平均正涨幅36.11%(前值37.4%);录得负涨幅的新股115只(前值119只),平均负涨幅-26.44%(前值-26.58%)。周涨幅来看,已开板新股周内共有101只股票录得正涨幅(前值70只),其中,天岳先进、康冠科技、国缆检测、万凯新材周涨幅超过20%。上周新股市场活跃度继续提升,今年以来A股上市开板至今涨幅为正的科创板股票占比62.26%(前值65.96%),科创板正涨幅占比延续下降趋势。今年上市且开板新股当中,开板后涨幅超过40%的新股17只,其中4月份上市新股有13只,当中10只为科创板新股,4月份上市的科创板优质新股依然是本轮行情的主角。

科创板新股7月份首日涨幅21.86%,较6月份(73.01%)下降较多

截至周五(2022/7/22),科创板7月份首发PE(摊薄)70.9倍,较6月份(61.46倍)上升;科创板7月份新股首日涨幅21.86%,较6月份(73.01%)下降较多;科创板7月份新股首日开板估值(TTM-PE,月度中位数)76.78倍,较6月份(96.25倍)下降。6月份科创板新股首日涨幅、科创板新股首日开板估值分别创下2021年12月以来,以及2022年1月以来最高值,7月份数据较6月份有所下降,但目前来看仍处于较高位置。

投资建议:

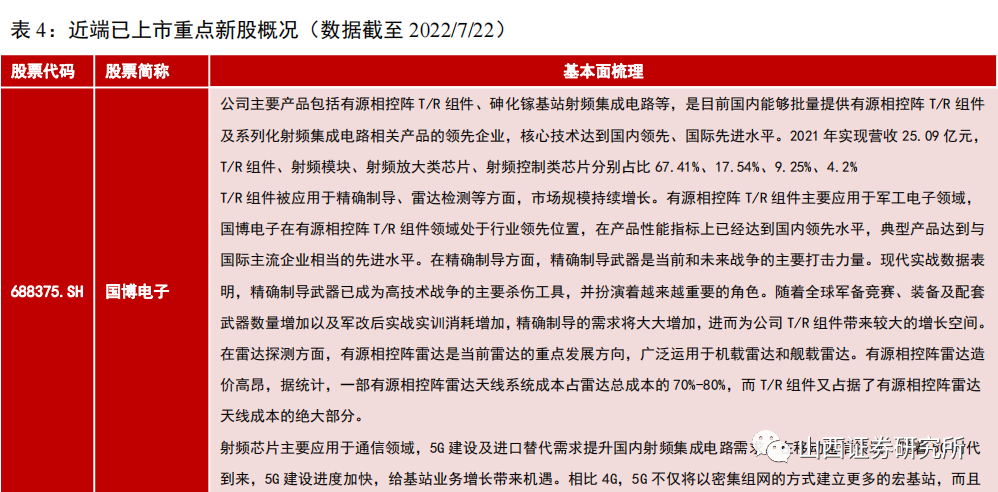

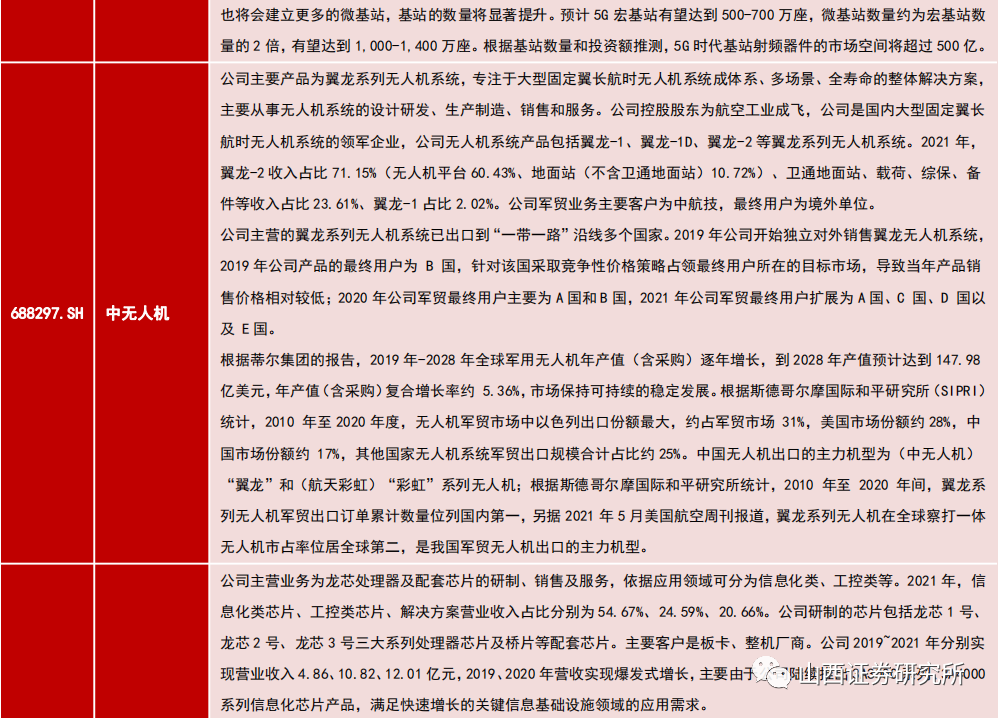

2022年已上市重点新股(上市时间倒序):建议重点关注国博电子(T/R组件、射频模块等)、中无人机(翼龙系列无人机系统)、龙芯中科(龙芯处理器及配套芯片)、华海清科(半导体化学机械抛光(CMP)设备)、昱能科技(分布式光伏发电系统组件设备)、思特威(CMOS图像传感器芯片)、纳芯微(模拟及混合信号芯片/含车规级)、拓荆科技-U(半导体薄膜沉积设备)、唯捷创芯-U(射频功率放大器模组(PA模组))、中复神鹰(碳纤维材料)、长光华芯(半导体激光芯片)、和元生物(基因治疗CDMO)、华秦科技(隐身及伪装材料)、东微半导(高压超级结MOSFET)、晶科能源(太阳能光伏组件)、天岳先进(碳化硅衬底)。

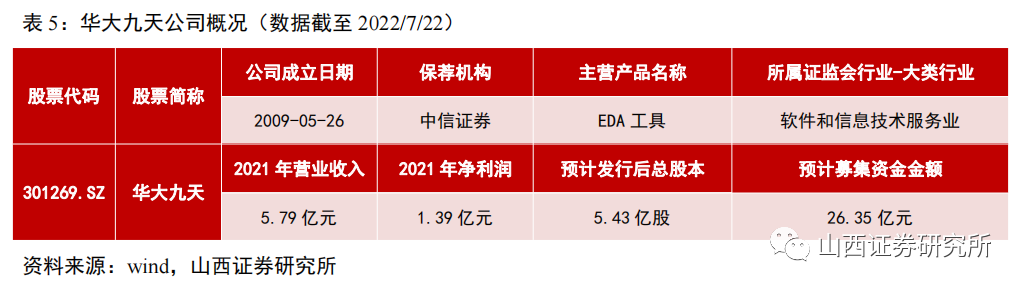

待上市重点新股:华大九天(EDA工具)。

风险提示:新股大幅波动的风险;新股业绩不达预期的风险;系统性风险。

正文:

1. 近端新股的观察与思考

上周A股市场2只新股上市,2022年1月至今A股市场共计上市新股171只(除北交所),以开板日收盘价计算至今涨幅均值-6.63%(前值-8.36%)。录得正涨幅的新股53只(前值47只),平均正涨幅36.11%(前值37.4%);录得负涨幅的新股115只(前值119只),平均负涨幅-26.44%(前值-26.58%)。

周涨幅来看,已开板新股周内共有101只股票录得正涨幅(前值70只),其中,天岳先进(碳化硅衬底)、康冠科技(智能显示产品)、国缆检测(电线电缆等检测、检验服务)、万凯新材(聚酯材料)周涨幅超过20%;铖昌科技(模拟相控阵T/R芯片)、思科瑞(军用电子元器件可靠性检测)、格灵深瞳-U(城市管理等人工智能产品)、经纬恒润-W(电子系统科技服务商)、德明利(闪存主控芯片、存储模组)、凌云光(机器视觉及光通信业务等)、兴通股份(散装液体化学品及成品油水上运输)、长光华芯(半导体激光芯片)、宏英智能(智能电控产品)、中复神鹰(隐身及伪装材料)、安达智能(点胶机、涂覆机等)、奕东电子(FPC等精密电子零组件)、景业智能(特种机器人及智能装备)、鹿山新材(高分子热熔粘接材料)、坤恒顺维(高端无线电测试仿真仪器仪表)、均普智能(智能制造装备)周涨幅超过10%。

上周新股市场活跃度继续,今年以来A股上市开板至今涨幅为正的科创板股票占比62.26%(前值65.96%),科创板正涨幅占比延续下降趋势。今年上市且开板新股当中,开板后涨幅超过40%的新股17只,其中4月份上市新股有13只,当中10只为科创板新股,4月上市的科创板优质新股依然是本轮行情的主角。

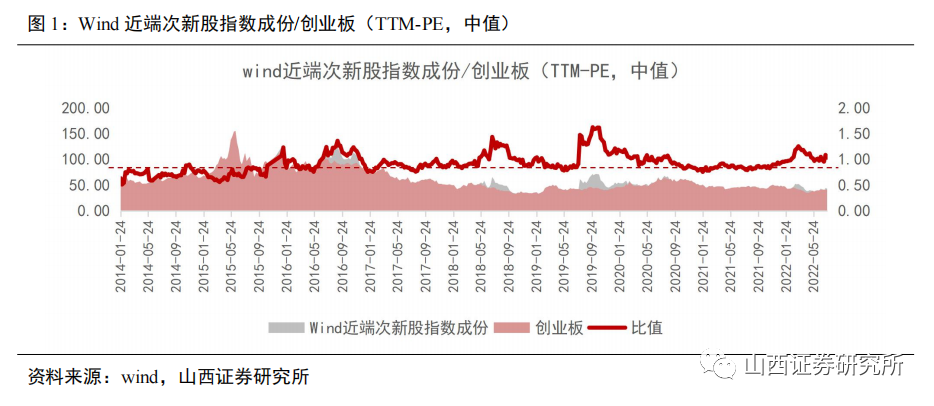

1.1 Wind近端次新股指数成份估值较创业板估值周环比下降

上周Wind近端次新股指数较创业板转为小幅溢价状态(比值为1.04,前值1.09,2014年以来范围区间0.6-1.6),周环比下降。Wind近端次新股指数成份估值中枢(市盈率,TTM-PE中值)较之前一周小幅下降,而创业板估值中枢(市盈率,TTM-PE中值)有所上升。

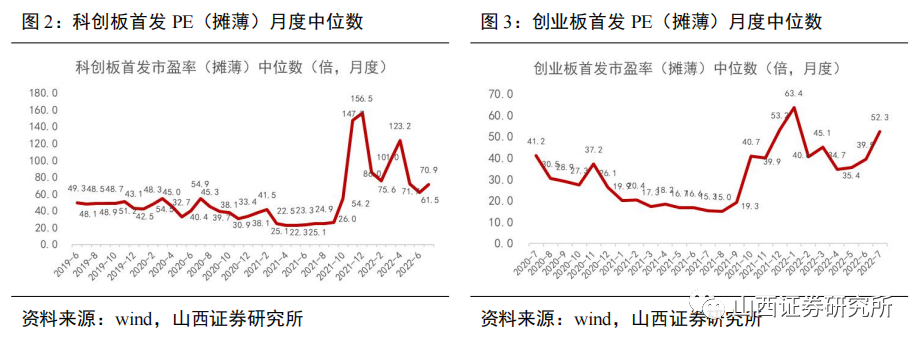

1.2 科创板及创业板询价首发PE(摊薄)周环比下降

截至周五(2022/7/22),科创板7月份首发PE(摊薄)70.9倍,较6月份(61.46倍)上升;创业板7月份首发PE(摊薄)52.3倍,较6月份(39.5倍)上升。具体来看,科创板菲沃泰、盟科药业、中微半导询价,菲沃泰公布首发PE(摊薄)174.6倍,7月份科创板首发PE(摊薄)70.9倍,周环比下降;创业板江波龙、广立微、工大科雅、紫建电子询价,江波龙公布首发PE(摊薄)24.76倍,拉低7月份创业板首发PE(摊薄)至52.3倍,周环比下降。

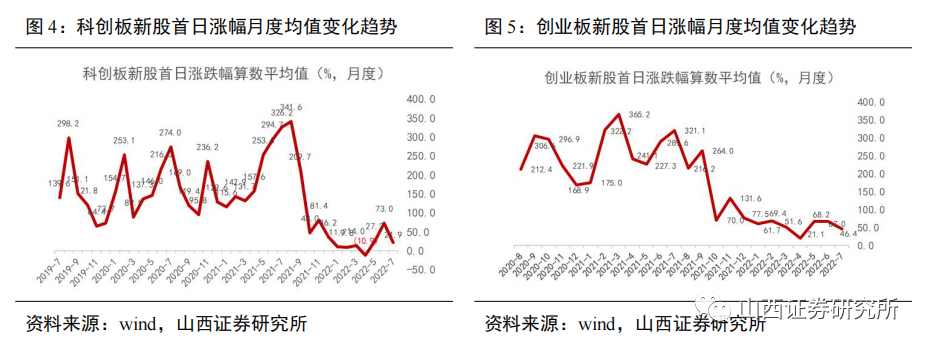

1.3 科创板新股首日涨幅周环比继续下降

截至周五(2022/7/22),科创板7月份新股首日涨幅21.86%,较6月份(73.01%)下降较多。创业板7月份新股首日涨幅46.37%,较6月份(67.02%)下降。上周科创板隆达股份、国博电子上市,首日涨幅-4.38%、35.43%,拉低科创板7月份新股首日涨幅至21.86%,周环比下降;创业板无新股上市。

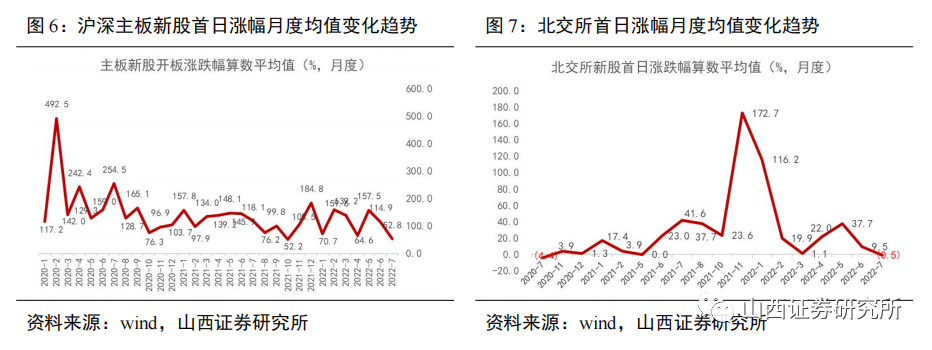

上周沪深主板无新股上市,宝立食品仍未开板,沪深主板7月份52.81%,较6月份(114.95%)下降较多,周环比不变;北交所周内惠丰钻石、派特尔上市,首日涨幅3.62%、1.96%,7月份北交所新股首日涨幅-0.45%,周环比上升。

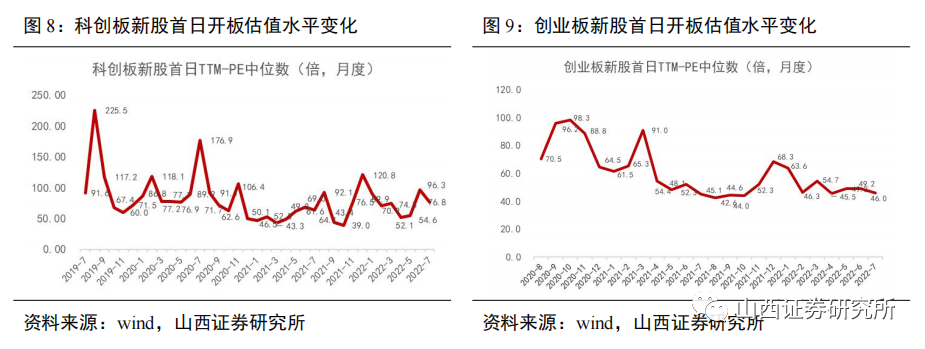

1.4 科创板新股首日开板估值周环比上升

截至周五(2022/7/22),科创板7月份新股首日开板估值(TTM-PE,月度中位数)76.78倍,较6月份(96.25倍)下降。创业板7月份新股首日开板估值(TTM-PE,月度中位数)46.01倍,较6月份(49.16倍)下降。上周科创板隆达股份、国博电子上市,首日开板估值分别为108.67倍、93.96倍,科创板7月份新股首日开板估值76.78倍,周环比上升;创业板无新股上市。

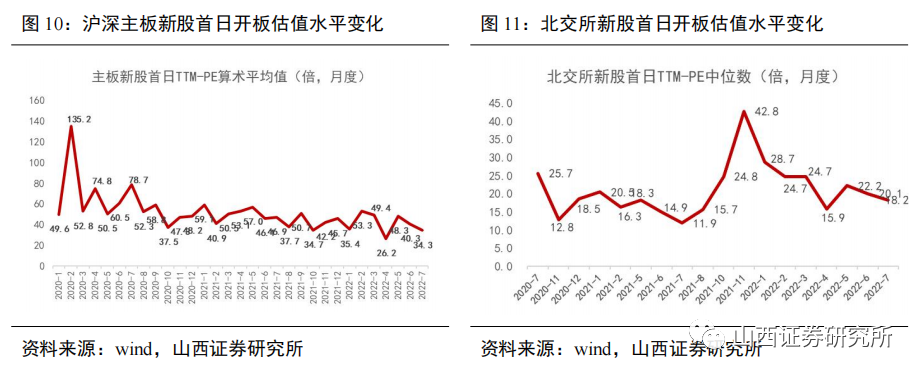

上周沪深主板无新股上市,宝立食品仍未开板,沪深主板7月份首日开板估值34.34倍,较6月份(40.35倍)下降,周环比不变;北交所周内惠丰钻石、派特尔上市,首日开板估值分别为21.61倍、14.87倍,7月份北交所新股首日开板估值18.24倍,周环比下降。

2. 近端重点新股名单

2.1 已上市重点新股推荐

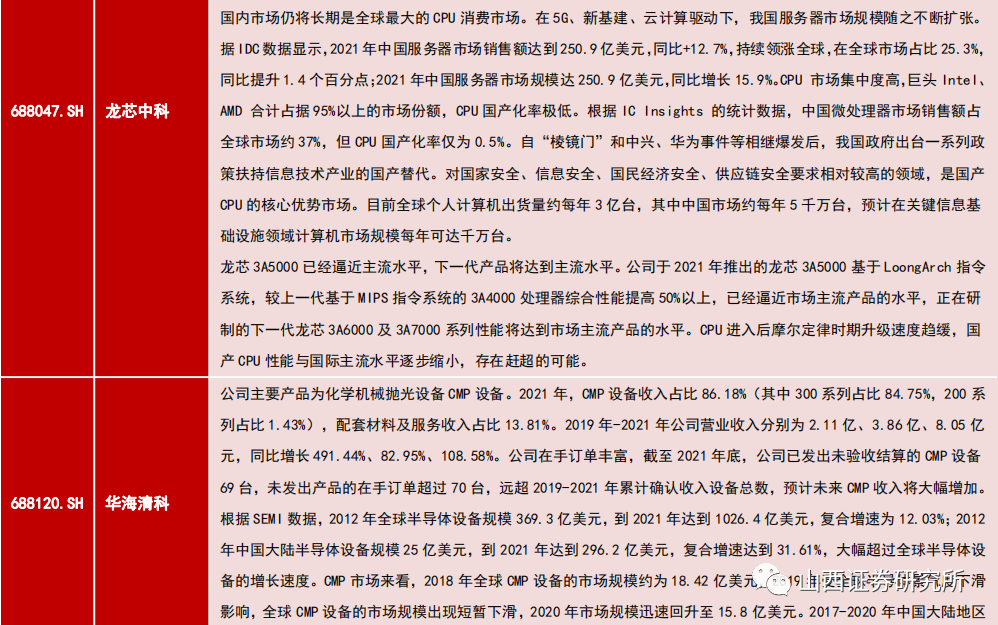

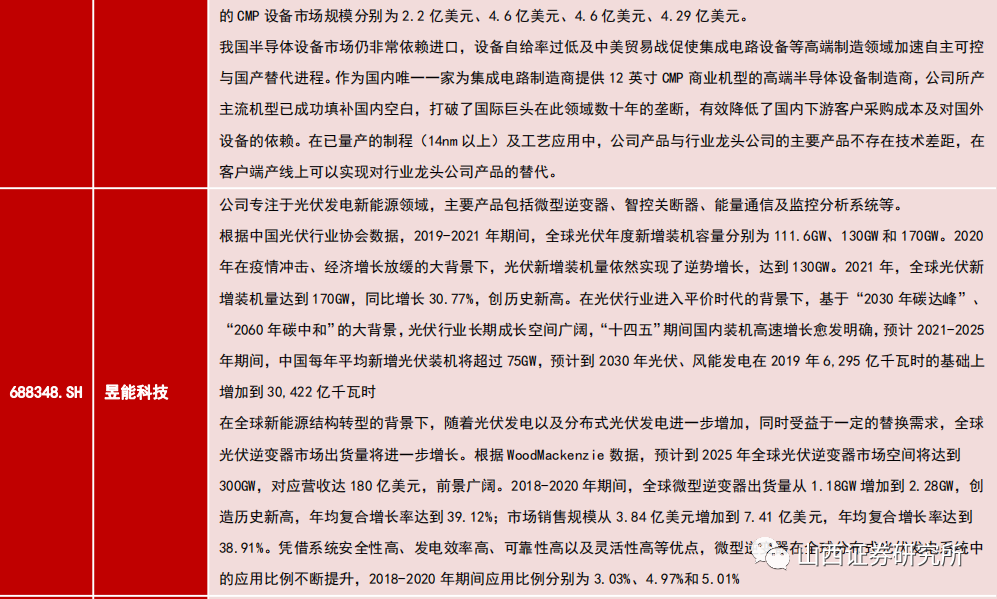

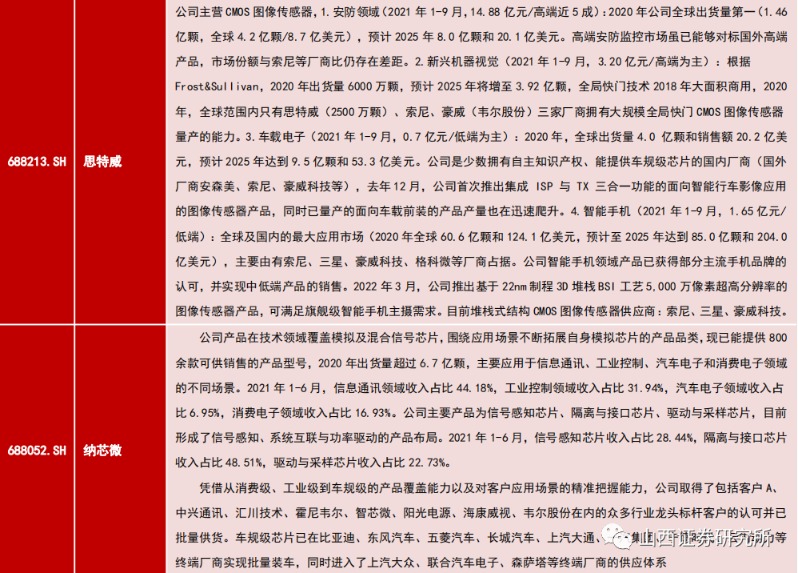

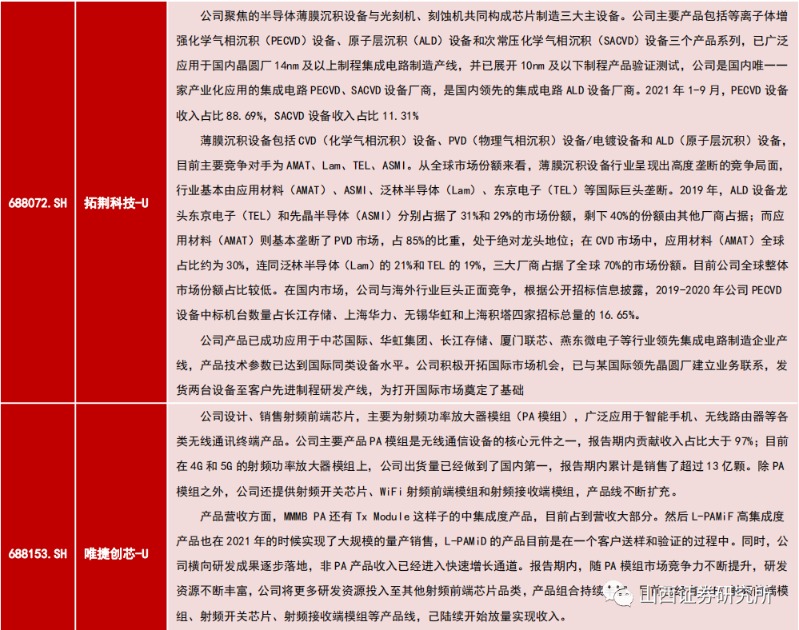

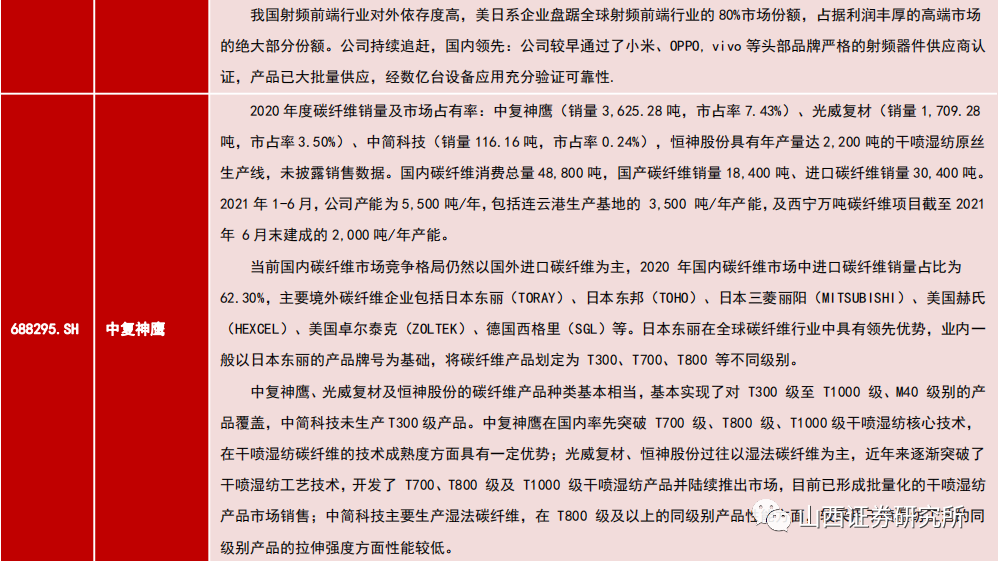

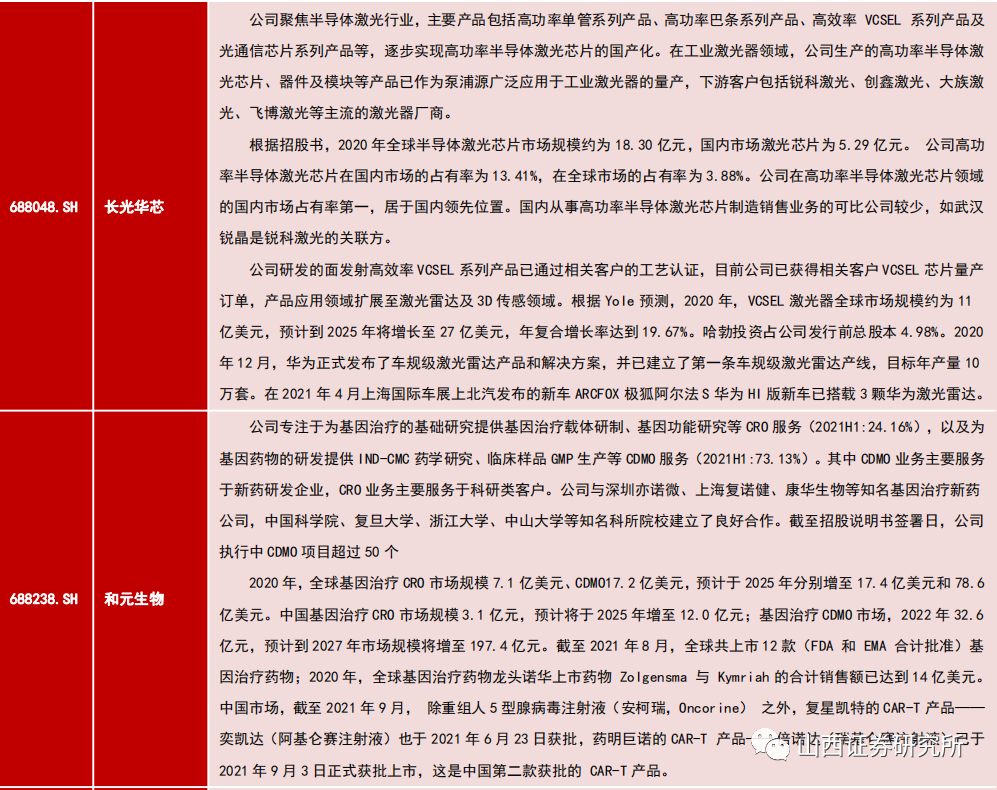

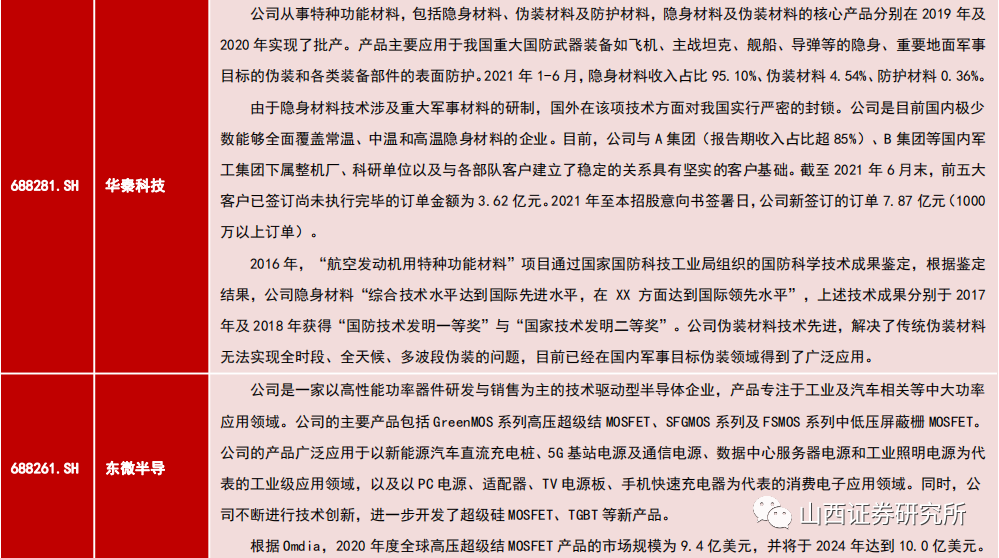

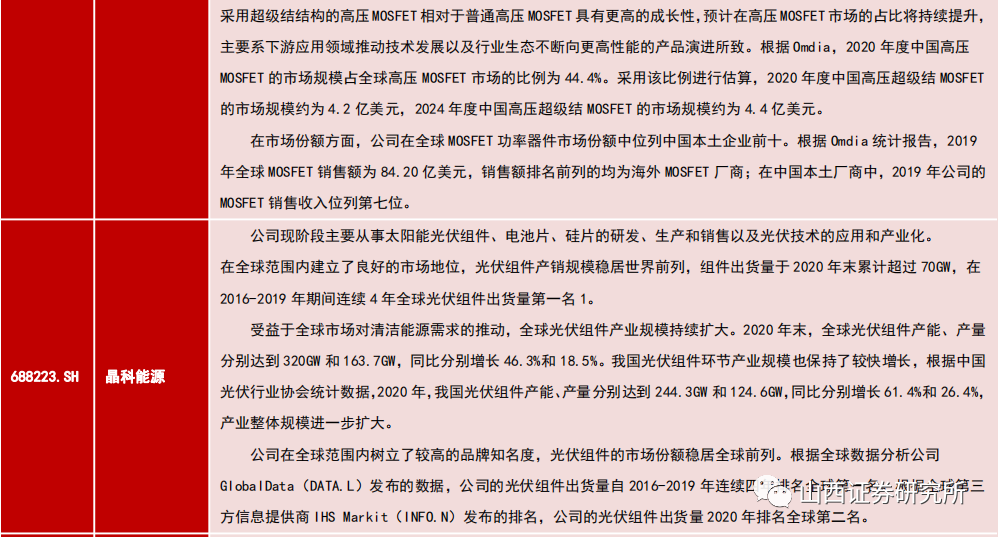

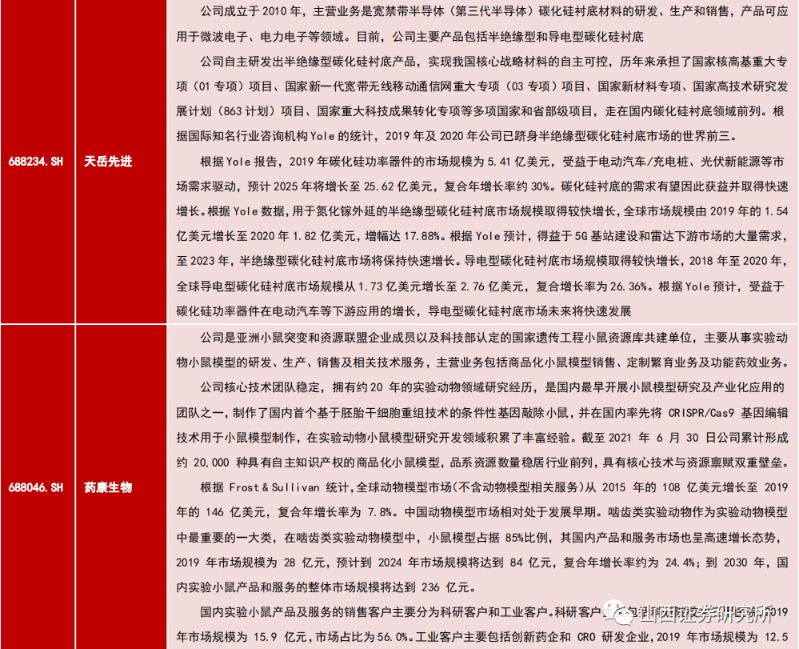

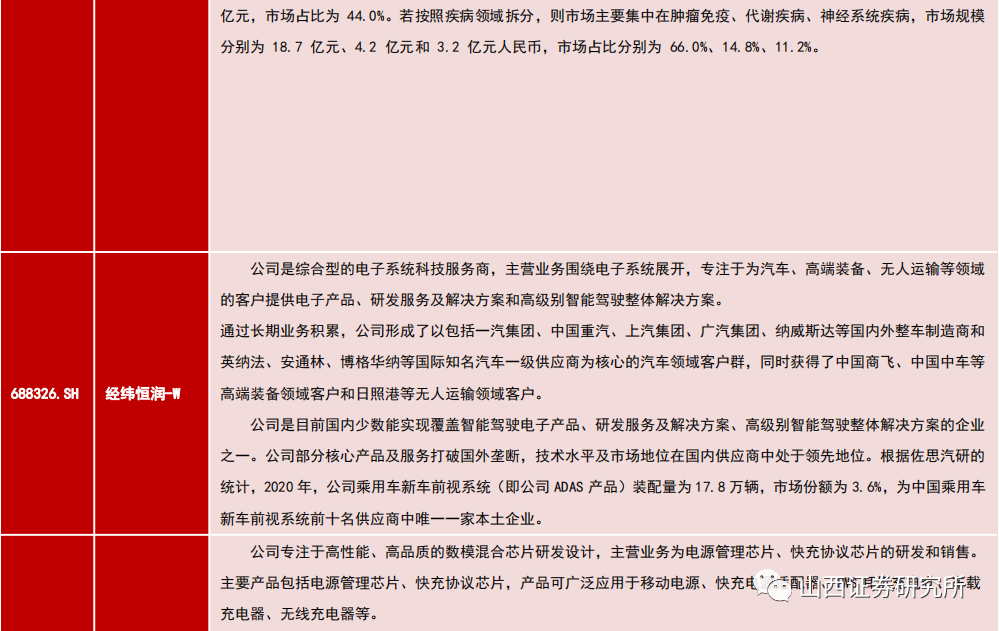

2022年已上市新股,建议重点关注国博电子(T/R组件、射频模块等)、中无人机(翼龙系列无人机系统)、龙芯中科(龙芯处理器及配套芯片)、华海清科(半导体化学机械抛光(CMP)设备)、昱能科技(分布式光伏发电系统组件设备)、思特威(CMOS图像传感器芯片)、纳芯微(模拟及混合信号芯片/含车规级)、拓荆科技-U(半导体薄膜沉积设备)、唯捷创芯-U(射频功率放大器模组(PA模组))、中复神鹰(碳纤维材料)、长光华芯(半导体激光芯片)、和元生物(基因治疗CDMO)、华秦科技(隐身及伪装材料)、东微半导(高压超级结MOSFET)、晶科能源(太阳能光伏组件)、天岳先进(碳化硅衬底)。

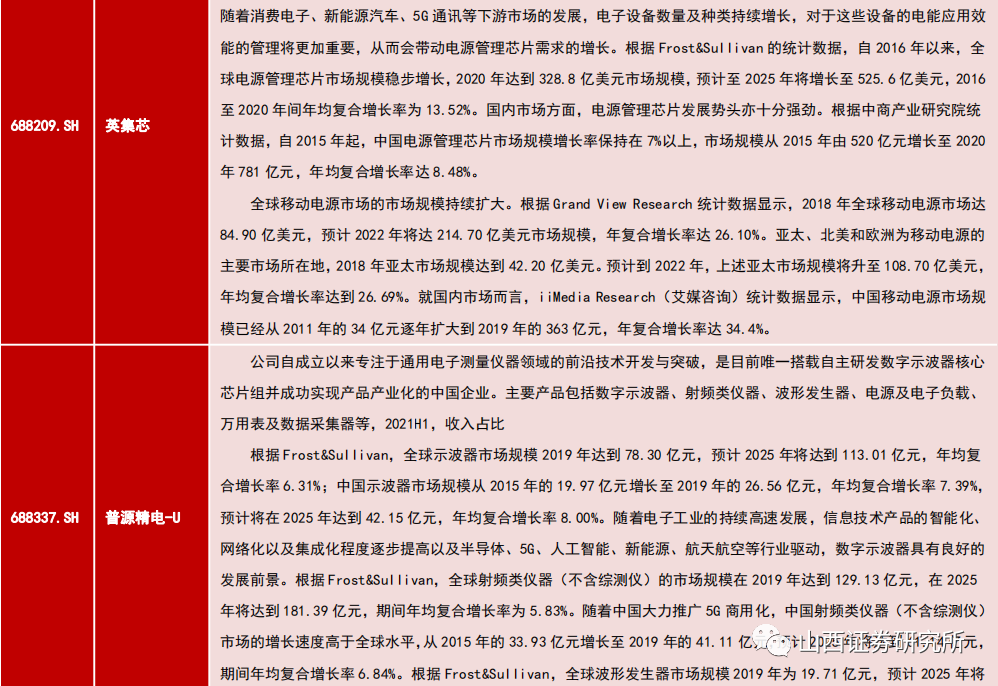

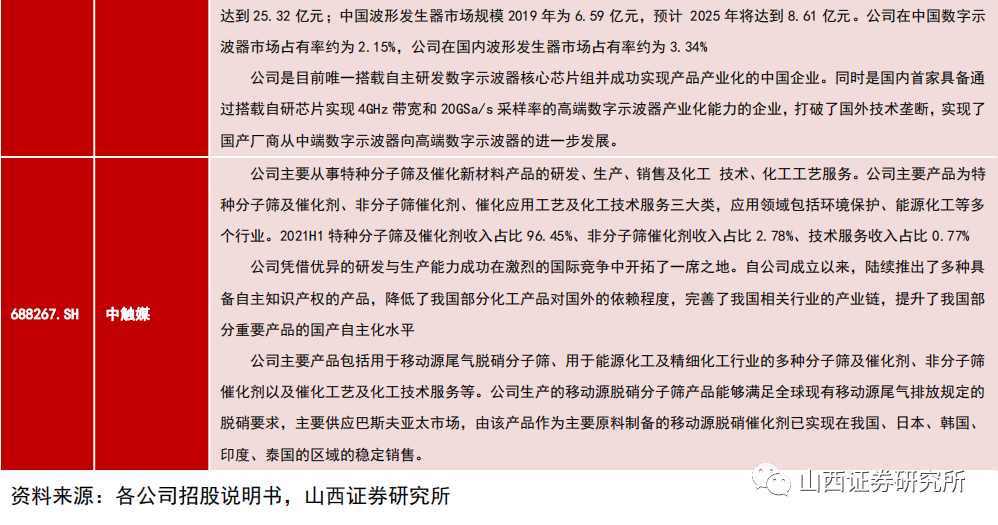

此外,建议关注药康生物(实验动物小鼠模型)、经纬恒润-W(电子系统科技服务商)、英集芯(电源管理芯片)、普源精电-U(通用电子测量仪器)、中触媒(移动源分子筛、催化剂)。

2.2 待上市重点新股

待上市新股我们建议重点关注华大九天。

2.2.1 华大九天

公司成立于2009年5月,注册资本43,435.3414万元,无控股股东及实际控制人。

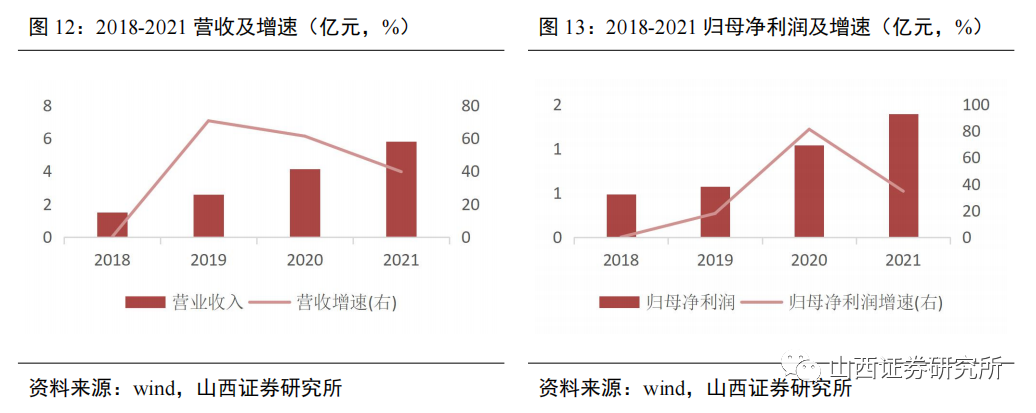

公司2019-2021年分别实现营业收入2.57亿元、4.15亿元及5.79亿元,增速分别为70.59%、61.26%及39.66%,年复合增速为50.07%;实现归母净利润0.57亿元、1.04亿元及1.39亿元,增速分别为17.8%、81.18%及34.52%,年复合增速为56.12%。经过公司估算2022年1-6月,营业收入为2.63亿元(+44.22%),归母净利润4000万元(+102.84%),扣非归母净利润200万元。

公司主要提供EDA软件的销售服务以及技术开发服务,自成立以来一直聚焦于EDA工具的研发工作,目前已成为国内规模最大、产品线最完整、综合技术实力最强的EDA工具提供商。EDA主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。公司相关产品和服务主要应用于集成电路设计及制造领域。2021年度,EDA 软件销售收入占比85.61%(全流程 EDA 工具系统72.36%、数字电路设计EDA工具17.96%、晶圆制造 EDA工具9.68%)、技术开发服务收入占比14.39%。

国内EDA市场主要由新思科技、楷登电子和西门子 EDA主导,2020年公司市占率6%

EDA 行业市场集中度较高,全球 EDA 行业主要由楷登电子、新思科技和西门子EDA垄断。根据赛迪智库,2020年全球EDA实现总销售额72.3亿美元,北美约占40.9%,亚太地区约占 42.1%,欧洲地区约占 17%。我国2020年EDA 行业总销售额66.2 亿元。其中,2020年我国自主 EDA 工具企业在本土市场营业收入约为 7.6 亿元。国内市场仍由主要国际知名厂商新思科技、楷登电子和西门子 EDA 主导。在研发费用规模方面,报告期内,公司研发费用分别为 13,502.87 万元、18,340.50 万元和 30,454.93 万元,受制于公司整体规模和资金实力,报告期内公司的研发投入绝对规模仅占新思科技、楷登电子等主要国际竞争对手的 0.99%至 4.21%之间。在市场占有率方面,公司 EDA 产品与国际知名厂商相比差距仍较大。国内市场上,新思科技和楷登电子分别占 2020 年国内 EDA 市场约 17.5%和 33.3%的份额,公司仅占约 6%的市场份额。全球市场上,EDA 巨头的市场规模优势更为显著,新思科技和楷登电子分别占 2020 年全球 EDA 市场约 29.1%和 32.0%的份额,而公司仅占约 1%的市场份额。根据赛迪智库,2020年公司占领我国EDA市场约6%的市场份额,居本土EDA企业首位。2018-2020年,EDA领域国内市场总销售额分别为2.8亿元、4.6亿元和7.6亿元。公司在EDA领域市场份额稳居本土EDA企业首位,份额占比保持在50%以上。集成电路安全、自主、可控诉求将提升EDA市场空间,作为国内EDA龙头,公司市占率有望提升。

战略专注与历史积累,领先的核心技术和可持续研发体系优势

始终专注于EDA领域,公司积累了丰富的产品和技术经验,并树立了良好的市场形象和客户口碑。我国EDA行业起步较晚,相关企业需要长期的高资金、高人力投入并不断试错。先发企业具有明显的历史积累优势,新生企业的准入门槛极高。公司初始团队部分成员曾参与设计了中国第一款具有自主知识产权的EDA工具-“熊猫ICCAD系统”。公司在技术开发和业务拓展上一直聚焦于EDA领域,围绕EDA技术不断创新,具有显著的历史积累优势。公司目前EDA工具软件产品和服务覆盖模拟电路设计、数字电路设计、平板显示电路设计和晶圆制造等领域。其中,模拟电路设计全流程EDA工具系统是全球领先的模拟电路设计全流程EDA解决方案之一,部分工具达到国际领先水平;平板显示电路设计全流程EDA工具系统是全球领先的商业化全流程设计系统,多项技术达到国际领先水平,填补了国内平板设计EDA专业软件的空白;数字电路和晶圆制造等方面的部分工具也具有独特的技术优势,部分工具达到国际领先水平。

2021年公司前五大客户收入占比45%,客户粘性较强

2021年,前五名客户分别为K1、上海华虹(集团)有限公司 、中国电子集团 、中芯国际集成电路制造有限公司、北京智芯微电子科技有限公司,合计占比45.40%。EDA工具的技术开发和商业销售依托于制造、设计、EDA行业三方所形成的生态圈,需要产业链上下游的全力支持。集成电路制造与设计企业一旦与EDA工具供应商形成稳定的合作关系,不会轻易更换供应商,对合作供应商粘性较强。

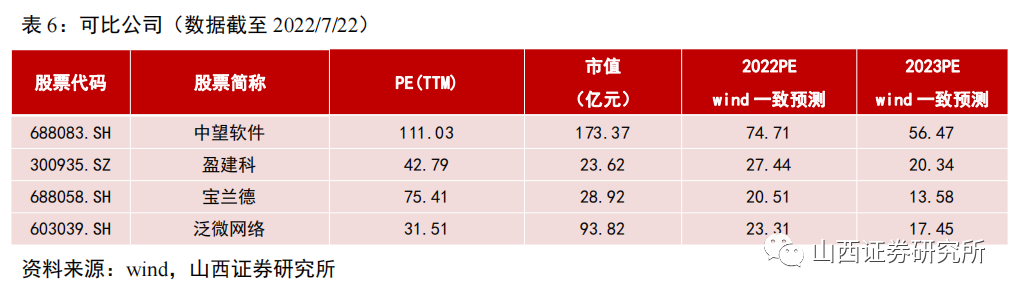

A股可比公司与估值

国内可比A股已上市公司主要包括:中望软件(688083.SH)、盈建科(300935.SZ)、宝兰德(688058.SH)、泛微网络(603039.SH)。

3. 新股日历和最新打新收益率测算表

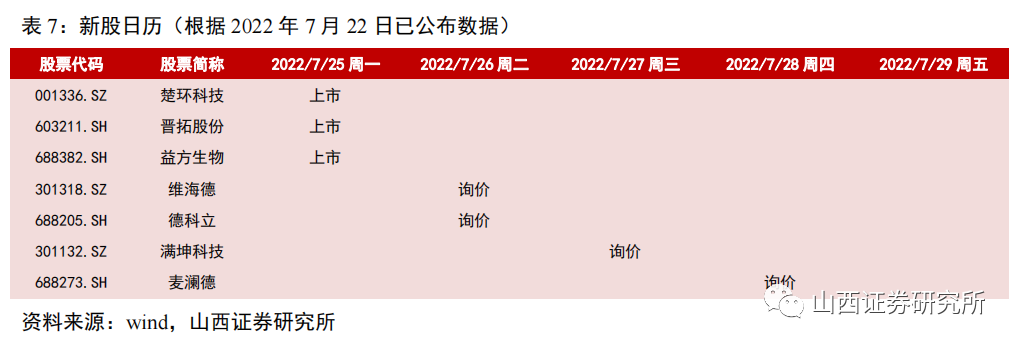

根据已公布数据,本周楚环科技(001336.SZ)、晋拓股份(603211.SH)、 益方生物(688382.SH)上市;维海德(301318.SZ)、德科立(688205.SH)、满坤科技(301132.SZ)、麦澜德(688273.SH)询价。

以3亿元规模A类投资者为例(下同),上周打新收益环比增加4.29万元,今年以来合计增厚收益1.77%(前值1.75%);其中,创业板贡献0.93%(前值0.93%)、科创板贡献0.53%(前值0.51%)、沪深主板贡献0.31%(前值0.31%)。上周主板宝立食品仍未开板,不贡献打新收益;创业板无新股上市;科创板隆达股份、国博电子上市,分别贡献打新收益-0.73万元、5.03万元,科创板合计贡献打新收益4.29万元。

4、风险提示

1.新股大幅波动风险;

2.新股业绩不达预期风险;

3.历史数据不能预测未来的风险;

4.系统性风险。

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处