每日八张图:7-8月是重要观察窗口期!江淮汽车等获力挺 主力资金还看上谁了?

今日(7月26日)沪深两市全线高开,盘初股指震荡回落,又相继翻绿,好在房地产板块表现亮眼,推动股指企稳上涨;午后指数涨势有所收敛,并维持震荡整理态势,整体来看,主板表现强于创业板指。

截至沪深股市全天收盘,沪指上涨0.83%,报3277.44点;深成指上涨0.95%,报12408.56点;创业板指上涨0.31%,报2713.46点。

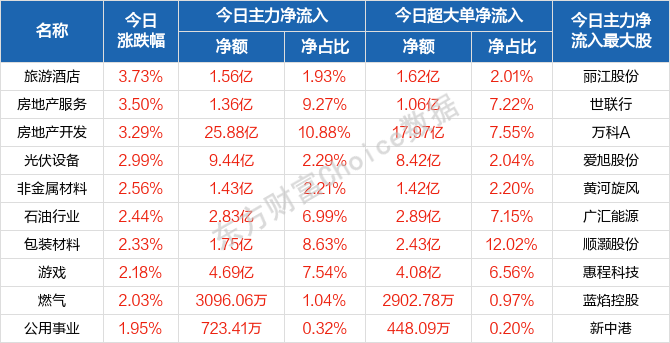

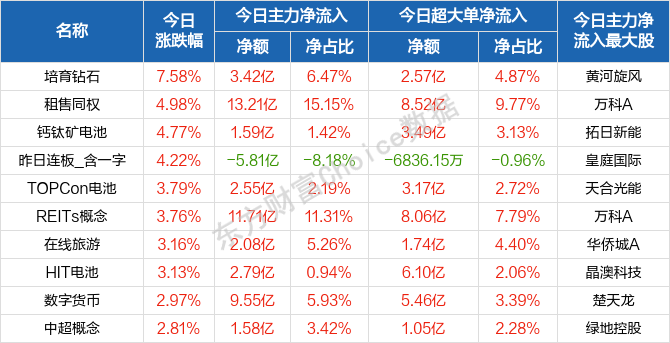

从盘面上来看,赛道股卷土重来,板块活跃度所提升。行业方面,光伏设备、非金属材料、石油行业、包装材料、游戏等板块有所表现;题材股方面,培育钻石、租售同权、钙钛矿电池、在线旅游、数字货币等板块涨幅靠前。

资金面上,人民银行7月26日公告称,为维护银行体系流动性合理充裕,2022年7月26日人民银行以利率招标方式开展了50亿元逆回购操作,中标利率为2.10%。由于今日有70亿元逆回购到期,人民银行今日公开市场实现净回笼20亿元。

热点板块

行业板块涨幅榜前十

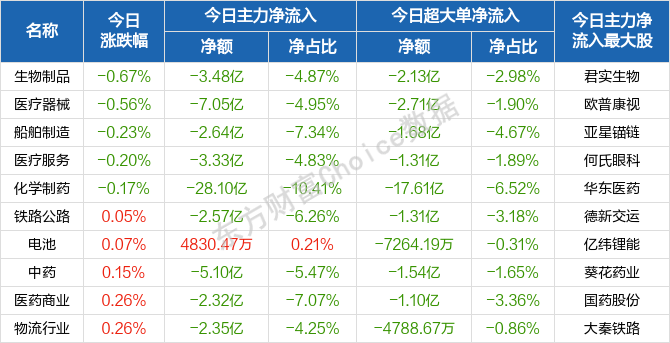

行业板块跌幅榜前十

概念板块涨幅榜前十

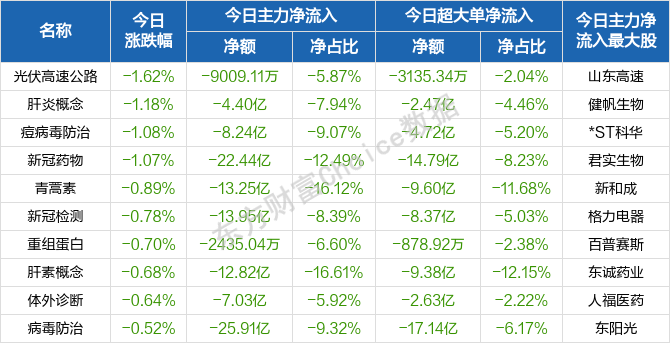

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

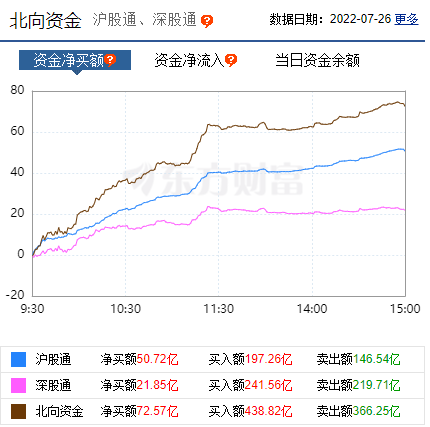

北向资金

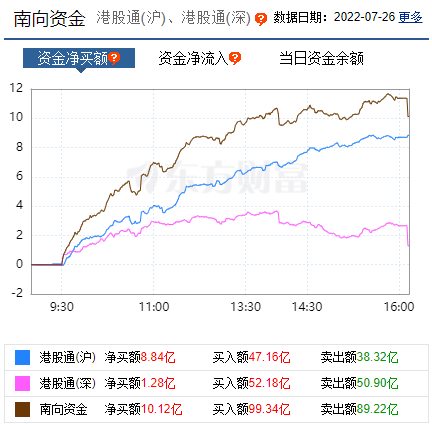

南向资金

消息面

1、据证券时报网称,国家医保局会同财政部印发《关于进一步做好基本医疗保险跨省异地就医直接结算工作的通知》。根据《通知》要求,2025年底前,跨省异地就医直接结算制度体系和经办管理服务体系将更加健全,全国统一的医保信息平台支撑作用将持续强化,国家异地就医结算能力将显著提升。

2、据工信部网站消息,工信部公开征集对《面向边缘计算的5G核心网增强技术要求》等490项行业标准和29项推荐性国家标准计划项目的意见,根据标准化工作的总体安排,现将申请立项的《面向边缘计算的5G核心网增强技术要求》等490项行业标准和《智能网联汽车自动泊车系统性能要求与试验方法》等29项推荐性国家标准计划项目予以公示,截止日期为2022年8月25日。

3、农业农村部7月26日发布《关于政协第十三届全国委员会第五次会议第04498号(农业水利类372号)提案答复摘要》。其中提出,农业农村部将会同有关部门深入实施种业振兴行动,扎实推动种质资源保护与利用、种业创新攻关、种业基地提升、种业企业扶优、种业市场净化行动,加快推进种业科技自立自强、种源自主可控。

4、据北京商报消息,7月25日,人民银行、文化和旅游部联合印发《关于金融支持文化和旅游行业恢复发展的通知》,明确提出为支持文化和旅游行业恢复发展,推出了六大金融工作措施,其中包括继续加大对文化和旅游行业的金融支持力度、为受疫情影响较大的文化和旅游企业提供差异化的金融服务等。

机构观点

对于当前行情,华鑫证券提到,7-8月是重要观察窗口期。静候中期业绩风险释放完毕;外部7月美联储加息和内部地产风险事件冲击被消化,北上资金波动有望收窄;7月底政治局会议推出稳大盘组合拳助力经济复苏,可扭转经济悲观预期。

海通证券认为,宏观上,欧央行加息50bp,市场预期本周四美联储加息75bp,海外“加息潮”延续趋紧的全球流动性,短期宏观环境并不“友好”。向前看,需等待年中政治局会议对国内经济增长、流动性等定调后再寻趋势性机会。微观上,随着业绩快报、中报逐步披露,大盘从“涨太多”过渡到震荡阶段,市场应“聚焦基本面”寻结构性机会。

华西证券表示,中长期来看,A股中枢逐步上移的趋势没有改变。行业配置上,建议关注两条投资主线:1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;2)估值回到相对合理范围的消费品,如“食饮、医药”等。主题方面关注“军工、数字经济”等。展望后市,国海证券指出,在国内地产形势仍较严峻、三四线城市疫情有所反复以及海外经济逐步走弱的形势下,短期市场风险偏好或受压制,市场交易拥挤度较低且景气向上的行业或更具备配置价值,而现阶段交易相对拥挤的行业短期或面临调整压力,但若行业基本面持续向好,则可能演绎震荡行情。

行业配置方面,在国内消费修复趋势逐步确立,流动性维持合理充裕的环境下,三季度建议关注以食品饮料、医药生物为代表的核心消费行业,以及在行业景气持续向好基础上,以光伏、风电和新能源车等成长行业的配置机会。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处