交行调整“提前还款补偿金收费”惹争议 业内预计其他商业银行不会同步跟进 公告现已删除

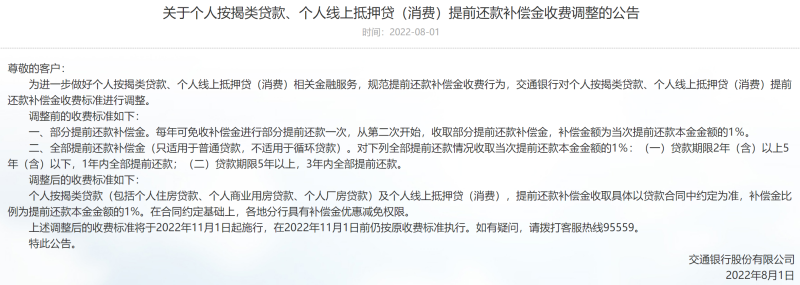

8月1日,交行发布一则《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》。公告指出,为进一步做好个人按揭类贷款、个人线上抵押贷(消费)相关金融服务,规范提前还款补偿金收费行为,交通银行对个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。

据悉,调整前,交行的收费标准分为两种情况,一是部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

二是全部提前还款补偿金(只适用于普通贷款,不适用于循环贷款)。对下列全部提前还款情况收取当次提前还款本金金额的1%:一种是贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;另一种为贷款期限5年以上,3年内全部提前还款。

而此次调整后,交行相关收费标准变为,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

值得一提的是,在具体实施上,交行表示,在合同约定基础上,各地分行具有补偿金优惠减免权限。调整后的收费标准将于2022年11月1日起施行,在2022年11月1日前仍按原收费标准执行。

蓝鲸财经发现,此次并非交行今年第一次调整提前还款补偿金收费。就在今年6月初,交行发布汽车消费场景贷提前还款补偿金的公告。公告指出,汽车场景消费贷用户,还款不满1年时,补偿金额为当次提前还款本金金额的3%;用户还款满1年时,不收取补偿金。有品牌优惠活动时,可以减免部分或全部补偿金,具体以贷款合同中约定的为准。上述收费标准将于2022年9月1日起施行。

那么,银行对于提前还款要收取补偿金到底是否合理?中关村互联网金融研究院首席研究员董希淼指出,这在法律上是没有问题的,但在实践中,较少银行对提前还款行为收取违约金(补偿金)。

董希淼解释道,商业银行向客户发放贷款,并以合同形式明确约定贷款期限、利率等要素。全部或部分提前还款,违背了贷款合同中关于贷款期限的约定,是一种“违约”行为。这是部分银行对提前还款行为收取违约金(补偿金)的逻辑基础。

“目前法律未明确规定提前还款需要支付违约金(补偿金),具体需要看贷款合同约定。如果贷款合同明确约定提前还款需要支付违约金(补偿金),那么交通银行按照合同约定收取违约金(补偿金)在法律上没有问题。但在实践中,较少银行对提前还款行为收取违约金(补偿金)。少数银行即使有收取违约金(补偿金)的约定,客户往往可以申请豁免,或通过购买一定金额金融产品或存款获得豁免。”其表示。

近期,“提前还房贷值不值”的话题曾在网上引起热议,为减轻还款压力,很多购房者将提前还贷纳入考虑范围。易居研究院智库中心研究总监严跃进指出,交行这则看似普通的公告,其实背后说明当前提前还款的现象是在增加的。

“要充分认识到购房者提前还贷的心理,部分是考虑到还款的压力想提前偿还,以减少后续的利息开支;部分是希望提前还贷进而把房产做抵押,进而获得成本更低的贷款;部分则是近期有闲余资金,投资别的理财领域会觉得不划算。银行要对此类提前还贷的动机有充分的认识,以更好做好金融服务。”

严跃进表示,此类公告简单理解其实是,银行不太欢迎提前还贷的行为。这和今年银行贷款的投放任务等有关,若是提前还贷多了,某种程度上银行今年的信贷包括房贷投放任务会完成不了,所以也是反映了银行信贷部门的一种心态。尤其是各地明确在督促银行加快房贷投放,类似提前还贷会使得贷款余额减少,客观上银行是会抵触此类客户提前还贷行为的。

董希淼也认为,交行此次收取所谓提前还款补偿金的条件较为苛刻、比例较高,可能出于两个方面原因,一是今年以来个人贷款有效需求不足,增长缓慢,试图以收取“补偿金”手段遏制客户提前还款行为;二是近年来由于加大向实体经济让利,费用减免较多,中间业务收入下滑明显,通过收取“补偿金”增加中间业务收入。

其预计,鉴于金融管理部门多次要求银行加大对实体经济支持服务,采取切实措施积极为企业和个人纾困解难,因此在交行发布此公告后,其他商业银行不会同步跟进。蓝鲸财经发现,截至发稿,交行上述公告疑似已被删除。

(文章来源:蓝鲸财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处