中金公司杨鑫:三大背景下 交通运输业下半年存四类投资机会

2022年下半年,我们认为交通运输行业面临以下三大背景:全球供应链在疫后呈现多元化、区域化和数字化三大趋势;统一大市场打破协同壁垒,鼓励要素流动,利好第三方物流发展;随着常态化核酸检测等防疫机制建立,疫情带来的负面影响或正在逐步钝化。我们建议投资者关注以下三大背景下四类交运行业投资机会:第一,疫后修复趋势下航空板块机会;第二,快递行业竞争格局改善的机会;第三,物流细分赛道龙头公司的机会;第四,港口、公路、铁路、机场等防御性板块的机会。

三大背景

疫情后全球供应链呈现多元化、区域化和数字化的新趋势。疫情给整个供应链体系带来巨大挑战和新变化,而这种变化也为中国物流带来新的机遇。目前中国在国际物流方面的可控性有限,但是随着未来中国的跨国企业在全球崛起,我们认为“中国制造”应和“中国物流”协同出海,“中国制造”多给“中国物流”成长的机会,而“中国物流”反哺“中国制造”,打造安全和高效的供应链体系。

统一大市场有望打破协同壁垒,利好第三方物流发展。4月10日,《中央国务院关于加快建设全国统一大市场的意见》发布,提出要加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动。我们认为这将利好第三方物流的发展,有利于运输要素更加协同,亦有利于物流数字化的发展和有实力进行科技投入的头部优秀物流公司。

常态化核酸检测等防疫机制逐步建立。奥密克戎毒株比德尔塔毒株更具传染性,无症状感染者比例较高,溯源难度更大,目前国内正在摸索常态化核酸模式,防疫步入新常态,疫情带来的负面影响或逐步钝化。

四类投资机会

首先航空方面,可关注国际线有序放宽,长期行业供需改善可期。从防疫政策、医疗设施、疫苗接种三个方面看,常态化核酸已经在部分城市试行,相关基础设施已经投用且一些地区的备建方舱已就绪,同时国内正加快推进新一轮疫苗接种。伴随易感人群接种率的提升,国内疫情防控力将进一步增强,从而为国际航线的恢复提供保障。长期来看,我们认为在持续低位运行下行业未来供需恢复确定性较强。同时,国内经济舱全价提升及国际线放开可能带来的高票价弹性,均有望带动航空盈利超预期。

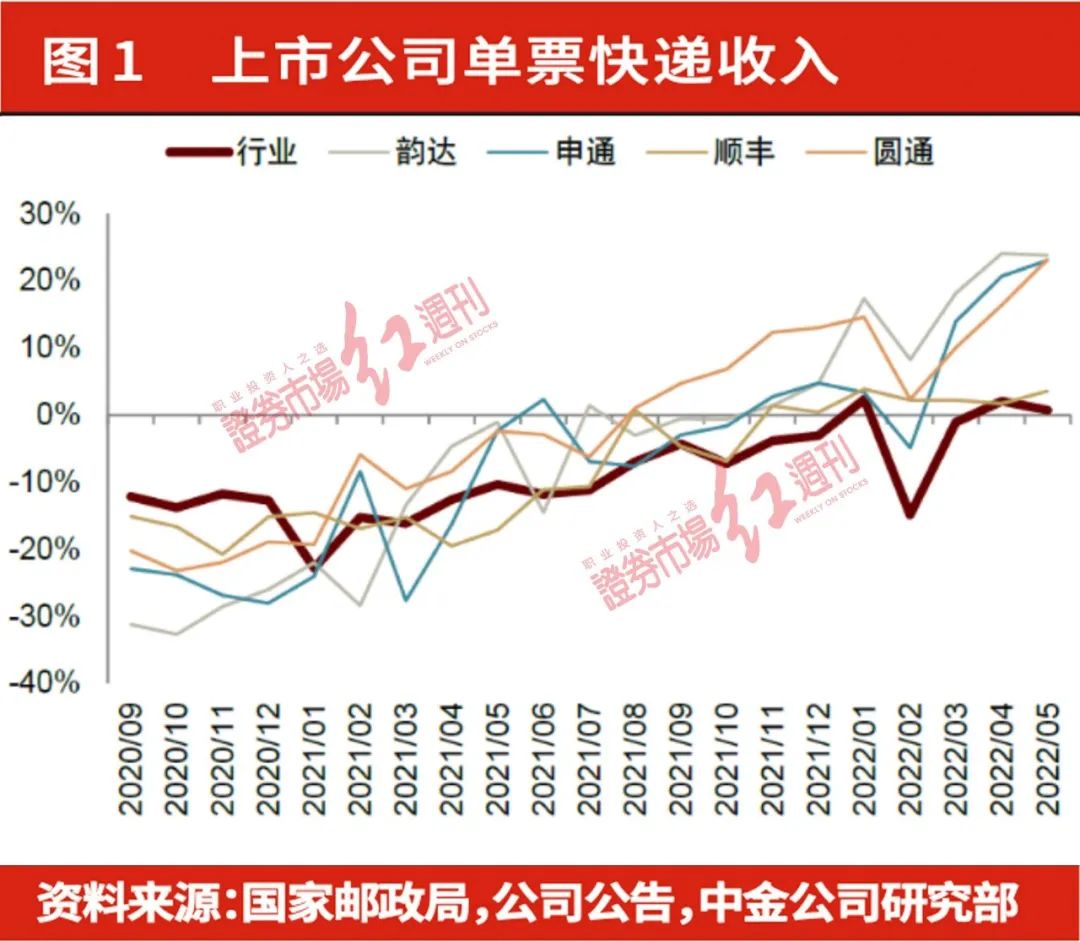

其次,快递行业,量增价稳,下半年看好低估值龙头投资机会。我们认为现阶段快递行业相关政策的有效监管下,竞争格局趋于缓和。虽然区域性或个体性的竞争行为在淡季可能仍会发生,但考虑到监管政策的延续性,我们认为2022年价格有望整体保持稳定态势,带来业绩持续改善。根据国家邮政局数据,随疫情逐步得到控制,2022年6月快递业务量同比增长5.4%,好于5月的同比增长0.2%,头部上市公司单票价格继续修复,持续验证我们的判断。(见图1)

非快递物流方面,可关注细分赛道龙头公司投资机会。如供应链物流方面,我们看好大宗供应链行业集中度提升趋势不变,以及头部供应链公司从贸易商到服务商转变带来的盈利改善。跨境物流方面,我们预计下半年跨境物流的供需紧张态势或将有所缓解,运价将环比回落,具备全链路综合物流服务能力、完善的网络布局的头部跨境物流公司有望持续获得份额。化工物流方面,我们认为下半年化工产成品的供需关系将重新走向平衡,内贸化学品仓储需求有望步入新常态,我们看好化工品运输和出口需求的疫后修复弹性和龙头公司的行业整合。

车货匹配方面,我们认为疫情推动线上化率持续提升,CIC预计行业数字化渗透率2020-2025年有望由4%提升至18%,而全国网络效应或使龙头份额进一步提升。即时配送方面,我们认为此次疫情进一步推动即时零售发展,通过即时配送实现万物到家的用户习惯得以培养,我们认为率先布局的公司凭借优质服务,将有更高的用户留存,有望实现高于行业的增长。

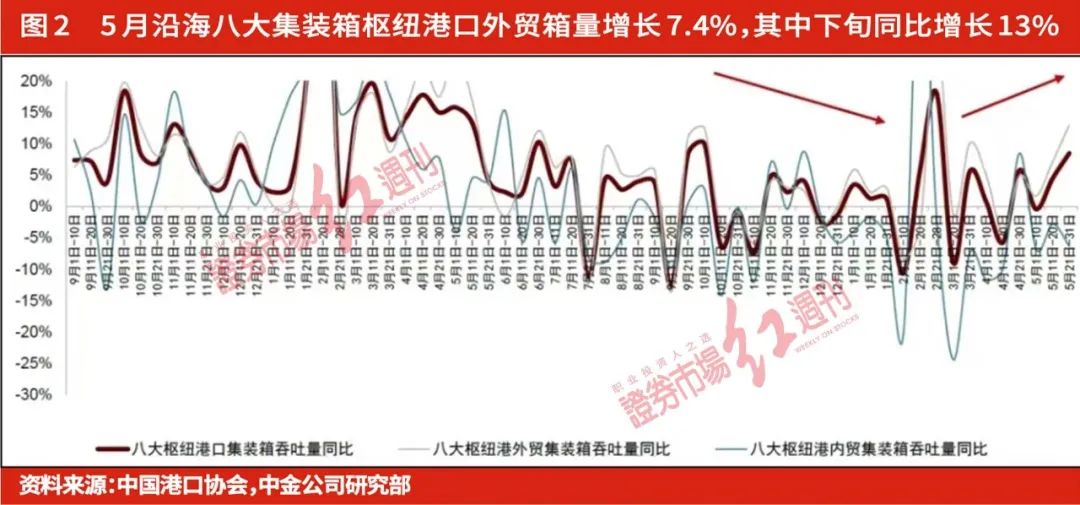

最后,投资者也可关注港口、机场等防御性板块机会。其中,港口板块,5月进出品大幅反弹,港口行业业务量增长持续复苏。下半年我们看好占据枢纽区位、具备货物供应链和配套业务发展能力的综合性港口的投资机会。短期来看,国内疫情局部反弹对企业生产和码头吞吐量带来一定影响,但目前经营效率已经基本恢复至常态,港口板块存在疫后修复弹性,叠加航运景气度向下游港口转移,我们认为部分港口仍有充分的价格弹性空间。从长期发展来看,随着中转业务的增加,我们认为集装箱港口或将进一步集中,枢纽港的成长性将超过其他港口,竞争格局有望持续向好(见图2)。

公路铁路板块,铁路货运在疫情期间同比正增长,且呈现逐步向好格局,铁路客运方面建议关注下半年疫情稳定后的客流恢复情况;公路车流量受疫情影响下滑明显,下半年业绩同比和环比或有改善空间。

机场板块,我们认为下半年机场表现仍取决于疫情演变,建议下半年持续关注国际线放开相关事宜及免税业务动向。

(文章来源:证券市场红周刊)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处