马士基二季度净利润飙升超130% 为何欧美消费需求放缓船公司仍稳赚?

航运巨头马士基年内第三次调高了利润预测,并称市场“正常化”所需的时间比预期的要长。

3日,马士基二季度财报完整数据出炉,数据显示,二季度马士基营收增长至216.5亿美元,同比增长52.14%。息税折旧及摊销前利润(EBITDA)为103.27亿美元,同比增长103.93%。息税前利润(EBIT)为89.88亿美元,同比增长120.08%。净利润为86.21亿美元,同比增长130.14%。

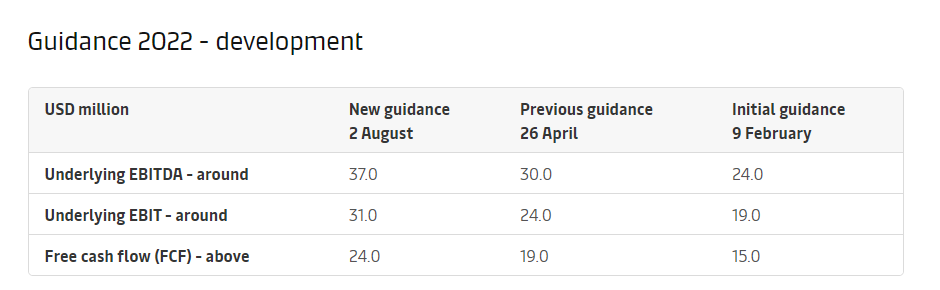

具体而言,马士基将全年EBIT预期从之前的240亿美元上调至约310亿美元,今年EBITDA从此前预测的300亿美元增至370亿美元。

不过,为何欧美消费需求放缓,但船公司今年看起来,仍将稳赚?

一位常驻美国的资深航运业专家对第一财经记者表示,对于主流船公司来说,目前运费下他们还是稳赚的水平,且今年主流船公司的利润会比去年还要高很多。

其原因在于,尽管现在市场上大家都在表示运价低、库存高且货量不多,但船公司还没有恐慌,因为他们手上签的合约价比去年翻倍都不止。“在满船的情况下,以目前的约价或是即期价,主流船公司的利润还是很好的”。他对记者表示。

船公司预警需求放缓且供应链继续受阻

财报显示,今年上半年,马士基实现营收409.42亿美元,同比增长53.52%。EBITDA为194.11亿美元,同比增长113.24%。EBIT为162.61亿美元,同比增长126.44%。净利润为154.29亿美元,同比增长138.73%。

在马士基的财报出炉前,全球第五大航运公司赫伯罗特(Hapag-LloydAG)就发布了半年报,业绩远超预期,且再次调高全年盈利目标。

数据显示,赫伯罗特上半年EBITDA为109亿美元,与去年同期的42亿美元相比年增159.52%,EBIT约为99亿美元。值得注意的是,在上半年货运量与去年同期大致相同的情况下,其平均运价飙涨80%。

不过,各大船公司都预警目前欧盟消费需求将继续放缓。马士基的财报显示,与2021年同期相比,今年二季度的船舶装载集装箱数量减少了7.4%。

“耐用消费品销售已停滞,”马士基首席执行官斯库3日在记者会上表示,“消费者已经购买了他们需要的新沙发、厨房、平板电视和花园家具。”

不过,也存在积极迹象。“另一方面,在快时尚和生活方式产品中,比如耐克和其他品牌方面,仍然有很多需求。”他补充道。

在美国,由于美国主要零售商警告服装、电子产品、家具和其他商品的销售放缓,该国最大的仓库市场已经爆满。

马士基航运在发布财报时预警,由于消费者信心减弱和供应链拥堵,今年全球海运集装箱需求将放缓,港口与仓库的库存持续增加。

前述资深航运业专家也对第一财经记者表示,美国需求下降、库存高企,仓库都装满,导致提货速度减慢。“积压在仓库的柜子没办法及时清空,占据车架,市场上流通的车架变少,导致货柜在堆场继续积压。这是一个恶性循环。”

运费能否正常化

马士基预计其全年利润将比预期高出约四分之一,表示运费“逐渐正常化”更有可能在第四季度而不是年中出现。

前述资深航运业专家解释道,以美线来说,目前大概一半以上的货量是以“长约”合约来执行的。从合约期来看,美线的长约一般是从第一年的5月到第二年的4月。换言之,今年船公司签订的合约价格,可以至少享受到明年4月。

他解释道,2021年前四个月的合约是2020年5月签的,彼时集装箱价格仅在1500美元左右,即使这样,去年的船公司也赚得盆满钵满。而今年签了新约的船公司行情怎样,就“不言而喻”了。

他并表示,即使2023年合约价格不会维持现在的高位,也至少还有半年的高价“垫底”。

“目前,大部分客户美线长约的价钱在美西7000美元/FEU或8000美元/FEU左右,有的甚至超过9000美元。被长约覆盖的货运,对船公司来说是稳赚的。”他认为,所以无需替船公司担心,其目前一年利润相当于之前一二十年。“只要不乱造船、乱投资,这笔钱足以当几十年老本。”他称。

不过,由于货运价格下行,市场上存在着托运人想要对长期合约毁约,转向即期价格的想法。

“如美西即期价格是6000美元~6500美元,签了9000美元合约的人会有毁约的动机。”这位资深航运业专家表示,但今年没有出现大规模毁约的现象。

其原因在于,船公司的话语权还是较大的。他解释道,被船公司寄予厚望的8-9月市场还没过去,客户担心毁约的话在旺季就拿不到约价的舱位了。

“不过,随着时间越来越靠近8月,目前市场还是没有起色,已有船公司对约价做出调整,以缩小和市场即期价的价差来维持客户的订舱。”他表示,“因此,届时市场行情非常重要,如果市场货量跟运价都没有大幅抬升的势头,客户毁约和船公司调低约价的行为就会越来越普遍。”

(文章来源:第一财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处