一周前瞻丨国新办就国民经济运行情况举行发布会;美联储FOMC公布7月货币政策会议纪要

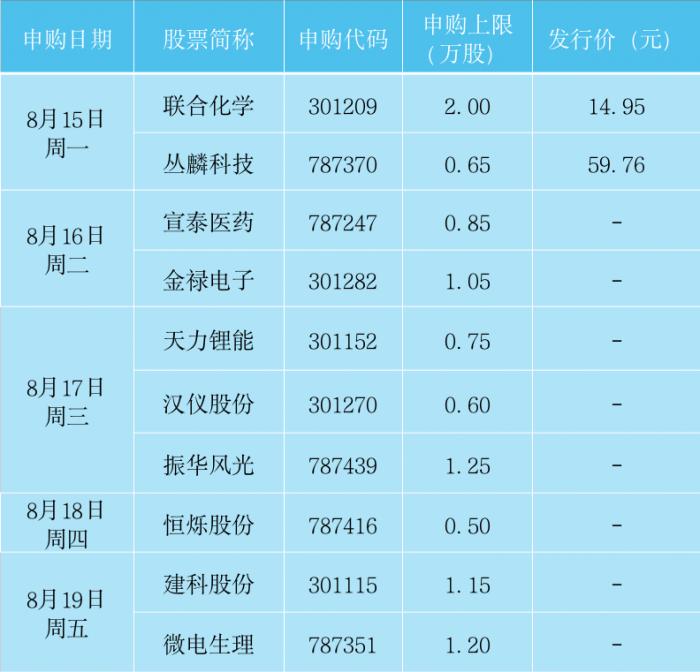

8月15日(周一)

加拿大6月批发销售月率公布

美国8月纽约联储制造业指数公布

美国8月NAHB房产市场指数公布

日本第二季度GDP季率公布

中国7月规模以上工业增加值年率公布

中国7月社会消费品零售总额年率公布

中国7月城镇固定资产投资年率公布

国家统计局发布70个大中城市住宅销售价格月度报告

国新办就国民经济运行情况举行发布会

美联储理事会主办2022年夏季工作坊,主题为“货币、金融、支付及财务”,美联储理事沃勒致开幕词。

8月16日 (周二)

英国6月三个月ILO失业率公布

英国7月失业率公布

英国7月失业金申请人数公布

德国8月ZEW经济景气指数公布

欧元区8月ZEW经济景气指数公布

欧元区6月季调后贸易帐公布

加拿大7月核心CPI月率公布

美国7月新屋开工总数年化公布

美国7月营建许可总数公布

美国7月工业产出月率公布

澳洲联储公布货币政策会议纪要

印尼总统维多多发表年度国情咨文,并就2023年预算提案发表讲话

6000亿元1年期中期借贷便利(MLF)到期,同时有20亿元7天期逆回购到期

8月17日(周三)

美国至8月12日当周API原油库存公布

新西兰至8月17日联储利率决定公布

英国7月CPI年率公布

英国7月零售物价指数月率公布

欧元区第二季度GDP年率修正值

欧元区第二季度季调后就业人数季率公布

美国7月零售销售月率公布

美国6月商业库存月率公布

美国至8月12日当周EIA原油库存公布

美国8月12日当周EIA战略石油储备库存公布

新西兰联储公布利率决议和货币政策声明

新西兰联储主席奥尔召开货币政策新闻发布会

8月18日(周四)

澳大利亚7月季调后失业率公布

瑞士7月贸易帐公布

欧元区7月CPI年率终值公布

欧元区7月CPI月率公布

美国至8月13日当周初请失业金人数公布

美国8月费城联储制造业指数公布

美国7月成屋销售总数年化公布

美国7月谘商会领先指标月率公布

美国至8月12日当周EIA天然气库存公布

美联储FOMC公布7月货币政策会议纪要

8月19日(周五)

英国8月Gfk消费者信心指数公布

日本7月核心CPI年率公布

德国7月PPI月率公布

英国7月季调后零售销售月率

欧元区6月季调后经常帐公布

加拿大6月核心零售销售月率公布

2022年FOMC票委、堪萨斯联储主席乔治就美国经济前景发表讲话

8月20日(周六)

美国至8月19日当周石油钻井总数公布

美国商品期货交易委员会(CFTC)公布周度持仓报告

未来一周

沪深两市共有41家公司限售股陆续解禁,合计解禁量61.40亿股,解禁市值为743.37亿元(以8月12日收盘价计算)。解禁市值排名前三的个股分别为:

本周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元。此外,本周二(8月16日)将有6000亿元MLF到期。

1)北京发布首个数字人产业政策

据南方财经,北京市经济和信息化局近日正式对外发布《北京市促进数字人产业创新发展行动计划(2022-2025年)》,这是国内首个数字人产业专项支持政策。根据《行动计划》,到2025年,北京市数字人产业规模将突破500亿元,初步形成具有互联网3.0特征的技术体系、商业模式和治理机制,成为全国数字人产业创新高地。根据《行动计划》,到2025年,北京将培育1家到2家营收超50亿元的头部数字人企业、10家营收超10亿元的重点数字人企业,建成10家校企共建实验室和企业技术创新中心,打造5家以上共性技术平台,培育20个数字人应用标杆项目,建成2家以上特色数字人园区和基地等目标。

2)财政部:前7月各地发行新增专项债3.47万亿元

据财政部最新数据显示,截至7月末,各地已累计发行新增专项债券3.47万亿元,发行使用进度明显加快,基本完成了新增专项债券发行,比去年提前了半年时间。截至7月末,专项债资金共支持超过2.61万个项目建设,其中在建项目约1.44万个,新建项目约1.17万个。

3)国家统计局公布8月上旬流通领域重要生产资料市场价格变动情况

据国家统计局,对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年8月上旬与7月下旬相比,27种产品价格上涨,20种下降,3种持平。其中,热轧普通板卷涨5.2%,螺纹钢涨4.7%,线材、电解铜涨4.3%,液化天然气涨6.7%;焦煤跌8.4%,焦炭跌5.4%,复合肥跌8.6%,烧碱跌4.3%。

4)广东省发改委主任艾学峰:广东REITs产业潜力巨大、前景广阔

8月13日,广东发改委主任艾学峰在首届大湾区基础设施REITs高峰论坛上表示,广东是基础设施大省,初步统计仅省属企业的存量基础设施资产规模就达到1.4万亿,“十四五”期间广东省还将在交通基础上投资接近2万亿,这些都需要通过REITs等方式盘活存量基础,实现基础设施的可持续、高质量发展。展望未来,广东REITs产业潜力巨大、前景广阔。

国金证券

短期反弹或有波折,中期趋势反转,新高可期

看好板块:

(1)风光储网等新能源板块持续回升。当前新能源板块基本面和政策面均没有明显变化。整体板块业绩仍维持高景气,市场业绩预期也逐步趋于理性。

(2)布局性价比较高的通信、部分机械部件、部分强应用半导体等。

(3)商务消费和耐用消费预期差较大,比如:预算约束较弱的高端白酒等板块;刺激消费政策预期下的汽车、家电等耐用消费品。

(4)关注券商、贵金属配置价值。券商板块在市场向上阶段有望演绎beta性行情。美联储收紧政策逐步转弱,实际利率下行支撑贵金属价格。

德邦证券

围绕战略安全,把握自主可控

看好板块:

(1)自主可控长期赛道:国防军工、半导体(设备与材料/Chiple相关技术/EDA)、风电、光伏、核电、工业机器人。

(2)稳增长促消费方向:食品饮料(次高端白酒/啤酒/卤制品/调味品)、化妆品、培育钻石。

(3)战略资源:能源金属、煤、油、金。

万联证券

稳定预期至关重要

看好板块:

(1)海外经济增长动能趋弱,我国亟需扩大内需、提振预期促进经济增长,“稳增长”板块确定性最高。

(2)下游需求景气延续,半导体产业链营收上行,关注半导体行业配置机会。

国盛证券

强调业绩、估值、拥挤度并重的原则

看好板块:

(1)结合业绩、估值、拥挤度,重点关注:军工、通信、食品。

(2)海外实质性“衰退”时点可能提前,国内稳增长执行有加强必要,推荐:黄金、地产、建材。

(3)内需回升确定性且机构普遍低配的:出行链、计算机。个股层面继续推荐:中报业绩超预期组合(续创新高)。

华鑫证券

淡化短期经济波动,关注三大主线

看好板块:

(1)景气向上主线:建议关注盈利修正宽度持续改善的农林牧渔、家用电器,以及景气度边际提升显著的电子和非银金融。

(2)价格传导主线:受益PPI-CPI剪刀差收窄,上游价格向下游传导的农林牧渔、家电、汽车、社服、食品饮料、美容护理等消费行业。

(3)事件驱动主线:地缘政治风险提升,国防军工防御属性凸显;半导体的自主可控逻辑强化,数据安全和硬科技相关的TMT板块值得关注。

财信证券

市场震荡调整,关注半导体、军工方向

看好板块:

(1)稳增长政策板块。投资端关注地产、基建;消费端关注汽车、家电、建材。

(2)业绩边际改善板块。未来 1-2 个季度,军工、交运、 TMT、煤炭、农林牧渔的业绩边际改善幅度或最大。

(3)困境反转板块。产业周期反转的生猪养殖板块,大环境反转的航空、机场、旅游、酒店、免税、餐饮、院线等板块。

(4)新能源等赛道股。关注业绩高增长且估值合理的医药、 新能源车、光伏、风电、储能标的。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

(文章来源:21世纪经济报道)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处