每日八张图:创业板5连跌!煤炭股成砸盘先锋 大金融又是尾盘发力!什么意图?

今日(8月30日)沪深两市全线低开,沪指迅速下探走低,而深成指与创业板指则盘初有上冲表现,随后也跟随沪指下挫,并维持低位震荡,午后三大股指延续弱势,尾盘大金融护盘,指数跌幅有所收窄,不过难改全天整体颓势。

截至沪深股市全天收盘,沪指下跌0.42%,报3227.22点;深成指下跌0.39%,报11970.79点;创业板指下跌0.70%,报2612.14点,并且上演日线五连跌。

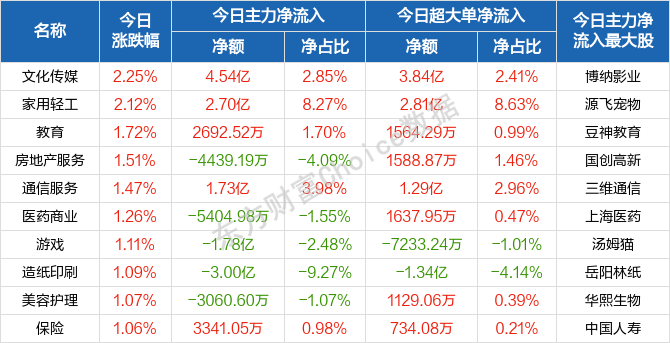

从盘面上来看,轻指数重个股,热点轮动加剧,行业与概念板块涨跌不一,局部赚钱效应一般。行业方面,文化传媒、房地产服务、医药商业、教育、造纸印刷、保险、美容护理、游戏、房地产开发等行业涨幅居前;题材股方面,云游戏、民爆概念、网红直播等领涨。

资金面上,人民银行8月30日公告称,为维护银行体系流动性合理充裕,2022年8月30日人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为2.0%,期限为7天。由于今日有20亿元逆回购到期,人民银行今日公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

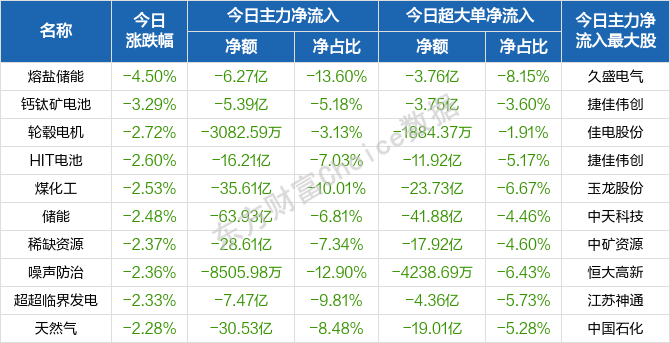

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

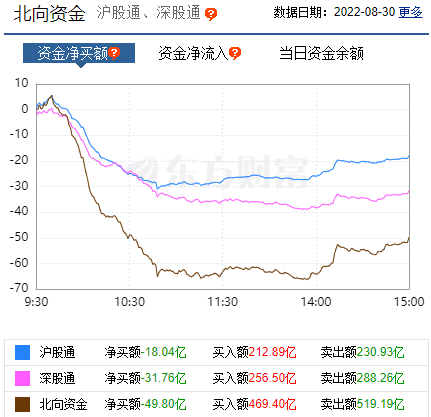

北向资金

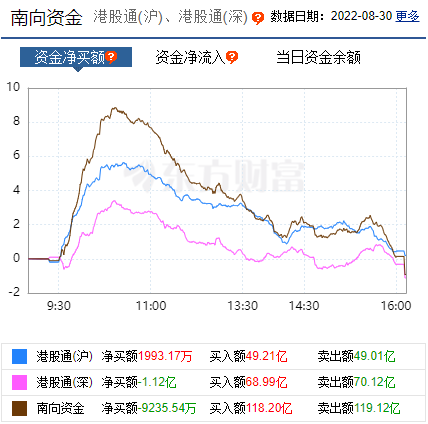

南向资金

消息面

1、据央行网站8月30日消息,中国人民银行发布关于《金融控股公司关联交易管理办法(征求意见稿)》公开征求意见的通知。文件明确,金融控股公司应当真实、准确、完整、及时地报告、披露金融控股公司本级关联交易、集团内部交易和集团对外关联交易信息,向人民银行报告本级重大关联交易情况,并按季报送本级关联交易、集团内部交易和集团对外关联交易的综合分析评估报告。《办法》设置了相应的过渡期安排,金融控股公司在本办法施行之日起一年内完善各项制度和治理架构,稳妥有序落实相关要求,确保过渡期满关联交易管理合规。

2、据央视新闻客户端消息,记者从国家电网了解到,8月30日起,四川全部大工业、一般工商业恢复正常供电,重庆取消了有序用电和商业节约用电措施,电力供应恢复正常。我国西南地区由极端高温引起的电力供应紧张情况有效缓解,电力供应平稳有序。

3、自然资源部网站8月30日消息,自然资源部发布《关于促进智能网联汽车发展维护测绘地理信息安全的通知》。通知提出,各类车载传感器以及智能网联汽车的制造、集成、销售等,不属于法定的测绘活动。对智能网联汽车运行、服务和道路测试过程中产生的空间坐标、影像、点云及其属性信息等测绘地理信息数据进行收集、存储、传输和处理者,是测绘活动的行为主体,应遵守相关规定并依法承担相应责任。

4、据中国证券报称,8月30日,财政部发布《2022年上半年中国财政政策执行情况报告》显示,上半年,财政部加强财政资源统筹,实施新的组合式税费支持政策,兼顾稳增长和防风险需要,适当降低赤字率,合理安排债务规模,保证财政支出强度,着力稳定宏观经济大盘。下半年,财政部将在扩大需求的基础上积极作为,继续实施好各项组合式税费支持政策,支持地方政府用足用好专项债务限额,保持经济运行在合理区间。

机构观点

对于当前行情,湘财证券表示,虽然午后有券商护盘,但大盘依然收阴,这映射出空头仍占据上风的信号,预示着调整周期还在延续中,建议投资者顺势而为。

中国银河证券指出,进入中报披露尾期,市场已进入新旧切换交替的横向震荡格局。投资者策略应当聚焦行业内核发展力,选择业绩稳定向好的中小市值低价个股+政策受益题材。

太平洋证券提到,外部风险加剧的可能性增大,内部稳增长力度和必要性增加,风格有望切换。当前自上而下的宏观环境正在逐渐清晰,美联储已将过早转向降息的预期打破,9 月加息的幅度以及海外市场与美联储之间的“顶牛”将随着9 月经济数据的出炉决出胜负,而国内随着稳增长政策不断加码,稳地产的决心也得到确认,政策能否将宽裕的流动性引导向实体将成为下一阶段国内股市风格是否切换的重要关键点。

站在当下时点来看,未来一个月海外风险偏好降温,美联储坚持紧缩实际利率抬升压制估值的逻辑可能再度归来,而国内在政策引导下,流动性向实体传导,价值有望再度获得阶段性更好表现。

东北证券认为,展望9月,经济弱修复和流动性维持宽松下市场趋势以震荡筑底为主。行业配置上,9月风格偏均衡,建议关注景气预期改善、产业周期独立上行及政策导向的行业。(1)9月盈利继续弱修复,分化加剧;流动性预期边际回落但维持宽松,中小盘成长占优转向成长和价值、大盘和小盘均衡的风格。

(2)具体来看,其一,景气预期有望改善的计算机(国产化、物联网、虚拟电厂、云计算等)和电子(半导体中的上游材料和零部件,消费电子)、传媒(NFT)、调整后的储能和绿电等。其二,产业周期独立上行的行业,主要是供需格局持续偏紧的煤炭、未来供需可能偏紧的养殖等。其三,保增长政策导向的建筑建材,刺激消费相关的大众消费(旅游酒店体育)等。其四,日历效应上通信和电气设备等偏强。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处