每日八张图:轻指数重个股 信创概念集体狂欢!A股11月投资策略抢先看

今日(10月31日)沪深两市全线低开,盘初反复震荡整理,随后逐步拉升,临近午间股指快速走高,伴随着多个板块冲高回落,午后三大股指迎来跳水,并且进一步走低,弱势格局一览无遗。

截至沪深股市全天收盘,沪指下跌0.77%,报2893.48点;深成指微跌0.05%,报10397.04点;创业板指上涨0.65%,报2265.08点。

从盘面上来看,轻指数重个股,科技与军工类标的扛起领涨大旗,行业与概念板块涨多跌少,局部赚钱效应突出。行业方面,软件开发、航天航空、通信服务、电机、船舶制造、消费电子、医药商业、游戏、电子元件、农牧饲渔等领涨,题材股方面,数据安全、国资云概念、信创、网络安全、数字经济、国产软件等板块涨幅靠前。

资金面上,人民银行10月31日公告称,为维护月末流动性平稳,2022年10月31日人民银行以利率招标方式开展了700亿元7天逆回购操作,中标利率为2.0%。由于今日有100亿元逆回购到期,人民银行今日公开市场实现净投放600亿元。

热点板块

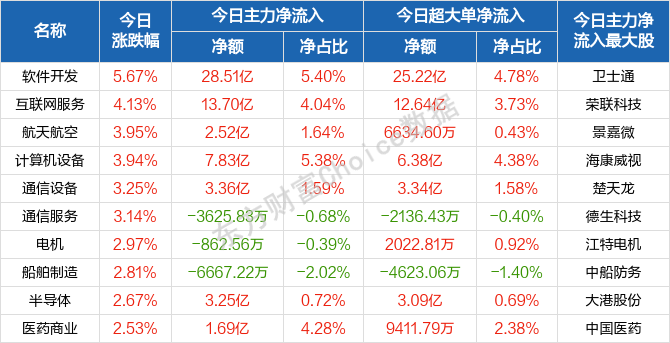

行业板块涨幅榜前十

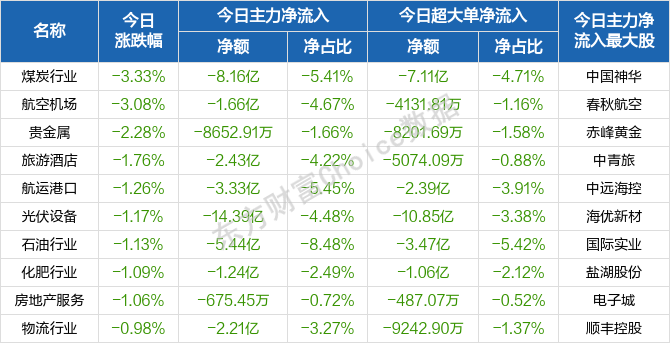

行业板块跌幅榜前十

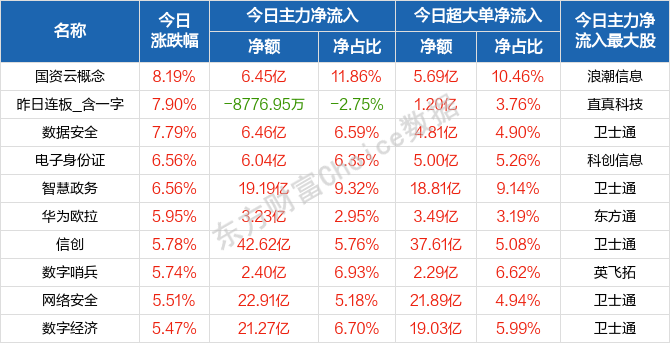

概念板块涨幅榜前十

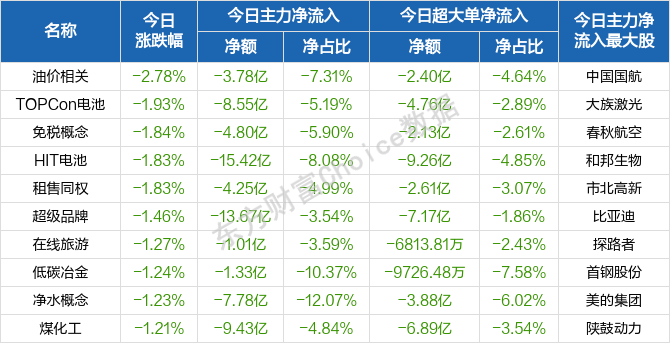

概念板块跌幅榜前十

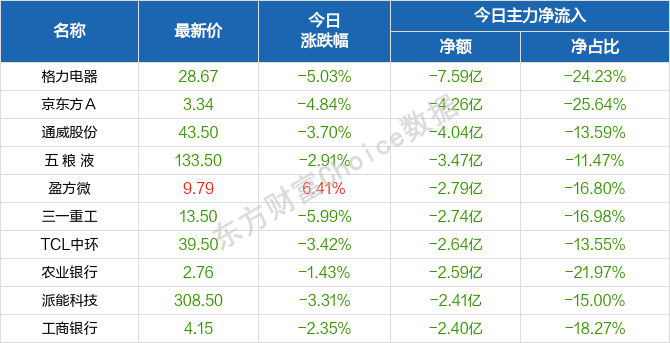

个股监控

主力净流入前十

主力净流出前十

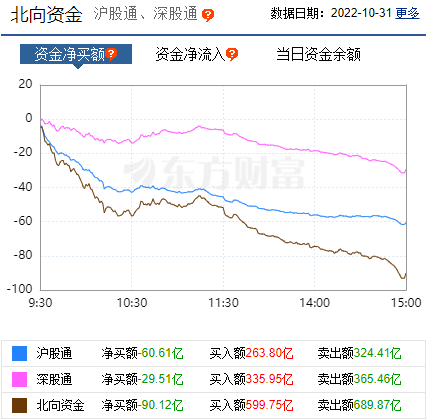

北向资金

南向资金

消息面

1、据国家统计局网站消息,10月份,制造业采购经理指数(PMI)为49.2%,比上月下降0.9个百分点,低于临界点。

2、据证券时报称,工信部发布关于推进民爆行业高质量发展的意见,其中提出,到2022年,淘汰一批落后技术,关闭一批高危生产线,培育一批知名品牌,建成一批示范企业,推进形成规划科学、政策合理、标准完善的民爆行业高质量发展保障体系。

3、据发改委网站消息,为加强对重点行业经济运行态势的跟踪监测,近日,经济运行调节局组织召开前三季度行业经济运行分析视频会。煤炭、电力、石化、钢铁、有色金属、建材、机械、汽车、纺织、轻工、物流、交通运输等行业协会围绕本行业前三季度经济运行情况和四季度经济走势进行交流研讨,深入分析了当前经济运行中积极因素及苗头性、倾向性、潜在性问题,并提出相关政策建议。

4、据央视新闻客户端消息,10月31日,按照中央宣传部文娱领域治理有关工作部署,市场监管总局会同中央网信办、文化和旅游部、广电总局、银保监会、证监会、国家电影局等七部门联合印发《关于进一步规范明星广告代言活动的指导意见》,《指导意见》自公布之日起实施。

机构观点

对于当前行情,平安证券认为,当前市场已处于底部区间,国内不确定性预期有望陆续落地,但是海外不确定性尚待出清,因此博弈仍会加剧,波动仍会加大;不过结构性机会是在边际增加,特别是中长期预期更为明确的信创板块、制造成长板块以及医药板块(中药)等。

中国银河证券表示,从当前A股的调整幅度、估值水平及企业盈利等多角度综合来看,建议在调整尾声的低位适当进行布局。投资者策略应当聚焦有政策预期+高性价比受益题材及个股。11月我们建议战略性布局高端制造、绿色能源、医药等高景气板块。

中泰证券则指出,四季度行情或是“缩小版”二季度行情,二季度行情的“大故事”在于对秋季后重大政策转向的预期,那么未来一个月是“暖冬行情”的“鱼身阶段”,其逻辑在于:中国沙特合作增强,沙特与我国积极沟通讯论用人民币结算石油的可能性的谈判亦或加速进行,人民币国际化加速预期。此外,叠加资本市场全面注册制加快落地的时间窗口,都或驱动“暖冬行情”。

该机构进一步分析,维持未来一个月是“暖冬行情”“鱼身阶段”,本轮行情风格偏主题观点。在国内流动性维持宽松及政策安全导向明确之下,投资方向建议紧握四大方向:信创、电力、数字货币/券商,同时,关注超跌的机构重仓股亦有修复机会。

国泰君安证券提到,枕戈待旦,围绕内需“找机会”。下一阶段投资重点在于政策供给与盈利增长的确定性:1)自主可控与转型升级:军工/通信/计算机(信创)/高端装备(工业设备、能源设备等)/医疗器械;2)新材料:钢铁、有色、化工等。3)能源安全与粮食安全:煤炭/石油石化/种业。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处