言起投资林志胜:交易量增速意外降低 国内期权市场仍处上升阶段

嘉宾介绍:林志胜,厦门言起投资管理有限公司总经理,擅长产品设计与研究,投资管理,美国杜兰大学商学院工商管理硕士,曾任职花旗银行台湾与中国区VP,拥有余20年投资与管理经验,管理业绩持续表现良好

2021年期权市场交易量增速意外降低,具体原因有哪些?国内期权市场的未来空间有多大?后续有哪些增长机会?期权对于投资配置有何独特意义?对此,言起投资总经理林志胜跟大家分享精彩观点。

林志胜表示,2021年期权市场交易量增速意外降低,2021年增速大幅减少,大约只有10%增幅。长期来说期权市场应该仍然会高增长,因为国内市场还未达到饱和成熟期。同时期权作为一个多空平衡的中性交易工具,可以促进价格发现,管理风险,以及提高市场的效率,有利于市场稳定。

以下为文字精华:

1。言起投资林志胜:期权市场交易量增速意外降低

主持人:能否给大家介绍一下,2021年以来国内期权市场的情况?特别是自从2019年12月份新上市了三个300指数期权品种,这两年来指数期权市场的交易量变化怎么样?

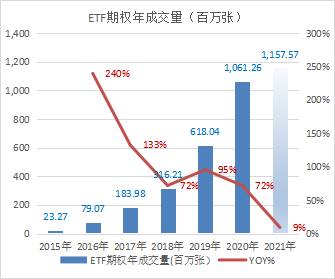

林志胜:2021年期权市场交易量增速意外降低:自从国内指数期权第一个品种50ETF期权上市以来,过去6年每一年都是高增长,但是2021年增速大幅减少,有些令人意外,大约只有10%增幅。

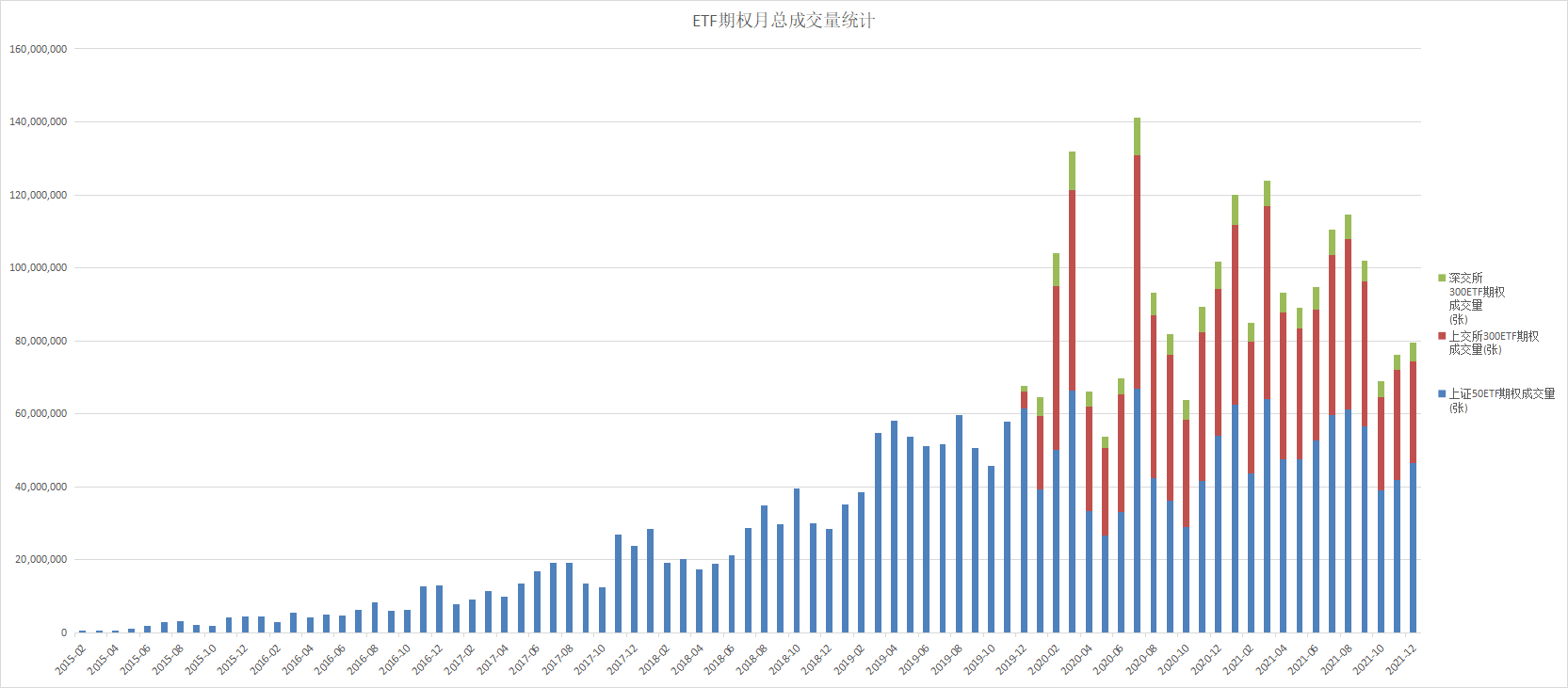

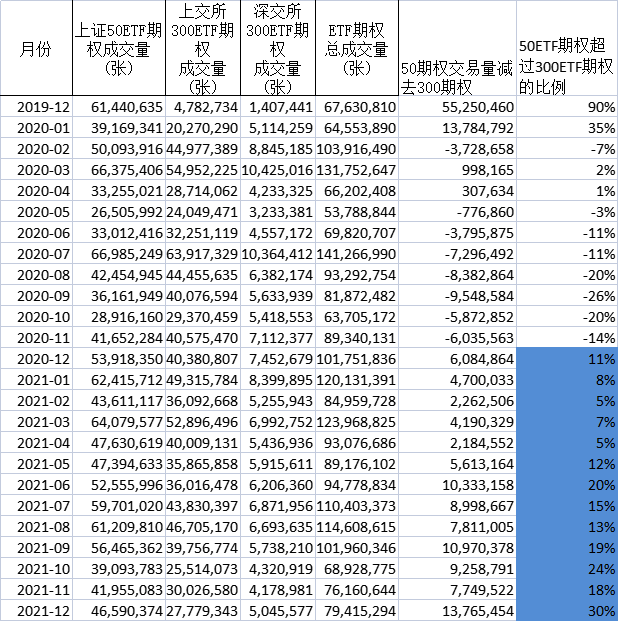

2021年50ETF期权交易量重新夺冠:2021年的300ETF期权与50ETF期权交易量排名发生变化,自300期权市场上市半年后,300期权的交易量就稳定超过50期权的交易量,但从去年12月开始300ETF期权交易量就开始低于50ETF期权。一般来说,500指数的波动率大于300指数,300指数的波动又会大于50指数,但是2021年50指数期权比300指数期权波动率大,主要是50成分股的茅台和平安保险股价波动比较剧烈。

主持人:2021年期权市场交易量增速大减的原因是什么?

林志胜:2021年可能因为受到全球疫情,还有一些国际干扰等因素的影响所以增速不高,但是这个应该只是短期现象,终究会恢复正常,因为期权市场在国内仍然在比较初期发展的阶段,远远未到成熟期,同时国内金融市场的对冲避险的衍生品工具仍然不足,所以不需要担心期权市场长期的成长速度。

主持人:2021年期权市场的交易量增速降低了不少,那么期权市场的波动率有什么特别的变化吗?和过去两年对比又是怎么样呢?

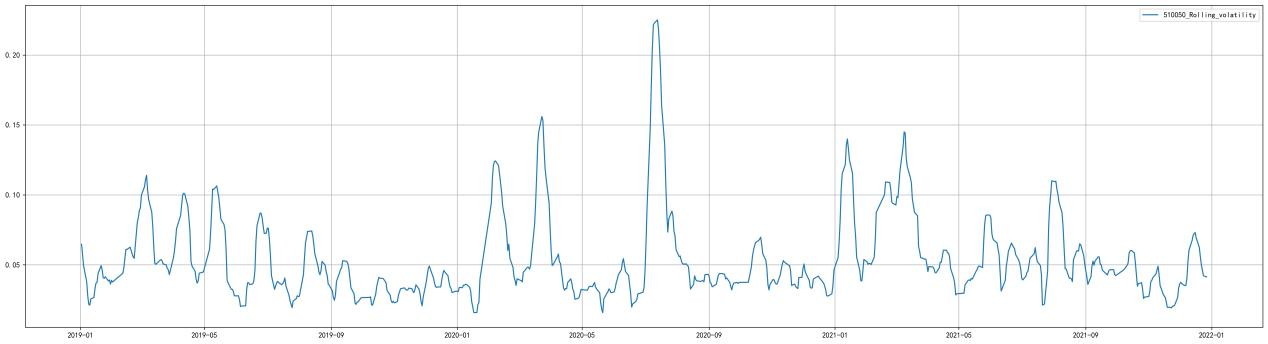

林志胜:根据上图描述自2019年到2021年的波动率变化。近3年的波动率特色:

一是整体来说近两年的平均波动率是高于2019年的,反而不是波动率变低,2021年的市场平均波动率反而还比去年高一些,但是波动率的平均振幅降低了,所以2021年的期权波动率套利策略收益率普遍都受到影响。

二是波动率呈现冰火两重天:近几年极度高波动率和极端低波动率俱现,长时间横盘低波动在2019年下半年和2021年二三季度长时间出现,时长约各达半年之久。

三是超高波动率发生的时间点与市场特殊事件作用时间呼应,极度高波动率之后波动率会下降,平均波动率不一定降到低水位,但往往伴随着低波动率振幅。

从过去3年的期权市场历史波动率变化可以看出,2021年的期权市场波动率相较2020年比,大型的波动幅度在去年2月初,3月份和7月份是非常极端的,主因为去年受到国内外疫情和国际原油暴跌引发的一系列黑天鹅事件,以及去年7月的暴涨暴跌行情的影响。2021年的极端行情次数和去年相差不大,波动率极值比去年略低,但是全年平均波动率确比2020年全年平均高。

2。言起投资林志胜:期权有望成为资产配置标配之一

主持人:300指数期权新品种在2019年底上市之后,去年的增长量以及持仓量都有大幅度的增长,但是2021年的增幅远不如预期,由于全球疫情尚未结束,您觉得未来期权市场的增长是否会继续比较平缓呢?未来的增长机会,增长点主要是什么?

林志胜:一是长期来说期权市场应该仍然会高增长,因为国内市场还未达到饱和成熟期。2021年增速少应只是短期特殊现象。二是期权作为一个多空平衡的一个中性的交易工具,它的确可以促进所谓的价格发现,还有管理风险,以及提高市场的效率方面,它发挥了很好的作用。能有助于平抑市场的一些波动,有利于市场稳定的作用。

一方面未来大的增长机会在于新品种上市,例如500ETF期权,股指期权放开持仓和开仓交易限制,降低开户门槛,新增开户数以及期权市场的自然增长。去年几大交易所都有所表示,他们对期权的作用都有非常正面的评价,而且对期权市场的发展跟未来的布局都有长远规划。 在交易量最大的上交所的部分,他们也打算要推出更多的品种。因为现在全市场就只有四种,美国有700多个ETF期权,个股期权有3000多个。所以这个期权的量跟丰富度是还有很大的发挥空间。另外还有像指数期权、商品期权等等。

还有就是在期权运行制度上面,例如目前股指期权尚未开放使用组合保证金制度,未来是否会开放。再来就是组合保证金的扩展运用,是否可以拿证券现货来冲抵保证金,如果可行的话,将来投资者的保证金成本就可以降低。还有就是增加期权的月份,因为我们现在的期权都是近月跟下一个季度或者是下下季度,未来能否推出跨一年这么长的期权,因为在国外是有这样的期权,有一年、两年、三年、几年的,这种期权如果能推出来的话,对于企业或者是投资者来管理风险的话,工具就更多更丰富了。

主持人:节目最后有没有一些心得想分享给大家呢?

林志胜:期权账户的开户人数比例和证券户对比目前还是非常低的,还不到1%。目前我们的股票市场的参与人数大概是1.4亿以上,即使扣除一些不活跃的,也仍有一亿多户,ETF开户的参与人数大概是700多万,所以一个亿跟700万相比就是7%,去年底上交所期权市场参与人数开户大概50万左右,所以跟证券户人数相比的话大概就是不到0.5%。参考台湾的期权市场经验,期权品种上市12年后,它的期权开户数达到了10%。目前国内期权品种上市不到7年,未来成长可期。经过这3年的快速发展,期权已经从一个小众交易品种,正式跃居成为投资和资产配置的一环,而且未来的成长性它会是最高的,这个我们从市场的交易量,或者说参与者的人数,它的增长倍数都会非常高,这个可以参考国外的经验,台湾、韩国的经验等等,都是这样子。

从2019年开始,期权已经就正式进到众多专业机构的资产配置清单里面,在2021年的变化是配置期权的普遍性和配置比重都提高,我相信到2022年2022年开始,期权会成为资产配置的标配之一。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处