美联储紧缩路线图

核心观点:3月美联储首次加息、7月缩表启动的可能性在加大,但国内宽松空间并不一定受到限制,短期内宽货币仍是债市主线。

“事实上,不是目前的预期与将来的事件相符合,而是未来的事件由现在的预期所塑造…”

乔治·索罗斯

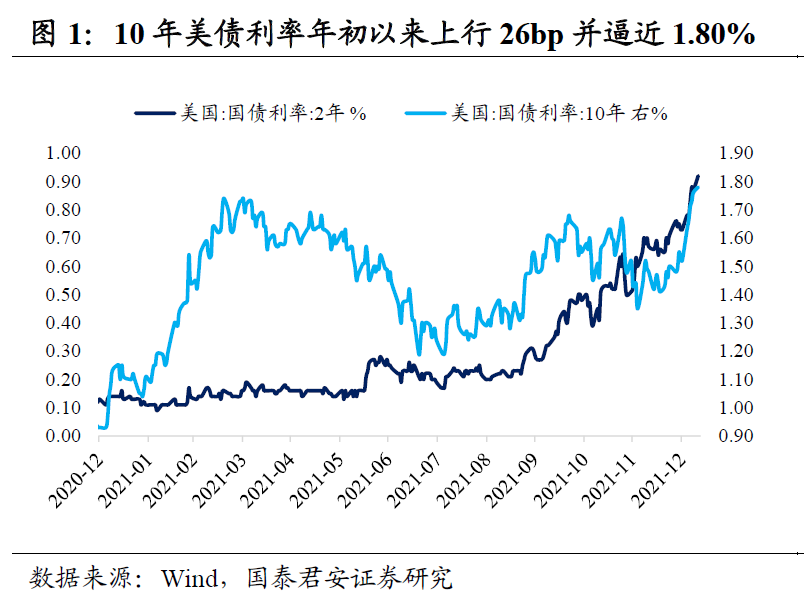

美国时间1月11日美国参议院听证会正式通过鲍威尔连任美联储主席、以及美联储理事布雷纳德升任为副主席的提名。近期海外市场对美联储提前加息甚至启动缩表的担忧,10年美债收益率从年初以来上行26bp(以实际利率上行为主)并逼近1.80%,让这次听证会备受关注。

鲍威尔释放的鹰派信号虽未像12月会议纪要那么超预期,但也进一步确认了美联储加快紧缩步伐的事实。听证会中比较重要的表态如下:

①路线图:3月底结束资产购买,年内加息,可能在年内晚些时候开始缩表;货币政策正常化是一个漫长的过程。

②加息:如果高通胀持续时间比预期更长,美联储将会在更长时间内更多次加息,从而防止高通胀变得根深蒂固。

③缩表:尚未对缩表时点做出任何决定,倾向于用2~4次会议来讨论缩表细节,并在未来几次会议提供更清晰的指引;9万亿美元的资产负债表远超所需水平,缩表将比上一次更早更快。

整体上,市场对这次听证会的解读相对温和:开盘上行的美债利率和美元指数在听证会开始后分别拐头向下,10年美债利率下行2.7bp至1.739%,美元指数下跌0.37%,标普500和纳指分别反弹0.92%、1.41%,COMEX黄金价格反弹1.26%。

但市场的加息预期几乎没有太多变动。对应到2022年3月、6月、9月、12月FOMC会议,市场定价隐含的累计加息次数分别为0.85次、1.84次、2.64次、3.41次,即市场预期3月首次加息的概率为85%、以及年内加息3~4次。

对于这次听证会,我们的解读如下:

第一,3月首次加息、7月缩表启动的可能性在加大。目前1月提前结束资产购买的风险已经被鲍威尔排除。我们维持2021年加息3次的看法,此前我们的基准情形是6月、9月、12月分别加息1次并且2022年不会缩表,目前提前至3月、6月、9月,同时7月缩表启动。

理由有五点:①高通胀风险:我们面对的是一个已经误判过通胀的美联储,为了重塑政策公信力,更为激进的紧缩姿态(至少在紧缩周期的初期)是必要的。此外,不同于疫情早期的影响机制,Omicron变异毒株似乎只会进一步加剧劳动力短缺和供应链约束,导致高通胀难以消退。周三美国公布的12月CPI同比很有可能突破7%。

②充分就业状态基本实现。12月失业率超预期降至3.9%,低于美联储长期失业率目标4%,同时工资时薪增速超预期,意味着美联储重点关注的季度雇佣成本指数(ECI)将继续创新高。

③金融条件仍过于宽松:即便短端利率对加息预期有所定价,但代表长期实际利率的10年TIPS利率仍深度为负(-0.79%);本轮扩表周期,美联储资产负债表占GDP比重已达39%,远超上一轮缩表前的水平23%。

④从工具储备和应对经验上说,美联储对这一次缩表的准备工作更充分,更早更快的缩表在操作上是可行的。

一方面,一级交易商可以通过向2021年7月美联储正式创设的常备回购便利(SRF)提供抵押品来获得隔夜流动性(每日额度不超过5000亿美元),从而避免重犯2019年缩表持续近两年后出现“钱荒”的错误。

另一方面,目前美联储负债端的隔夜逆回购协议(O/N RRP)使用规模接近1.5万亿美元,银行间流动性过剩的程度远超2017年10月开始缩表前的水平,从而很大程度上推迟了缩表对银行准备金余额的冲击。

⑤按照鲍威尔“倾向于用2~4次会议来讨论细节”、12月会议纪要、以及部分美联储官员“在一两次加息后便缩表”的表态,7月启动缩表的概率较高。

回顾上一轮缩表,美联储在首次加息两年后(加息4次)才启动缩表(2017年10月),缩表方案的公布(6月)比正式启动提前了一个季度。缩表的方式是减少到期本金的再投资,而不是卖出,缩减的额度也是从最初每月100亿美元在一年的时间内逐渐提高至每个月500亿美元。

我们认为缩表可能在6月会议宣布,7月开始启动,考虑到本轮资产负债表规模更大,缩减的最大额度可能为每个月750亿美元,缩表启动后几个月内逐渐提速至这一水平。

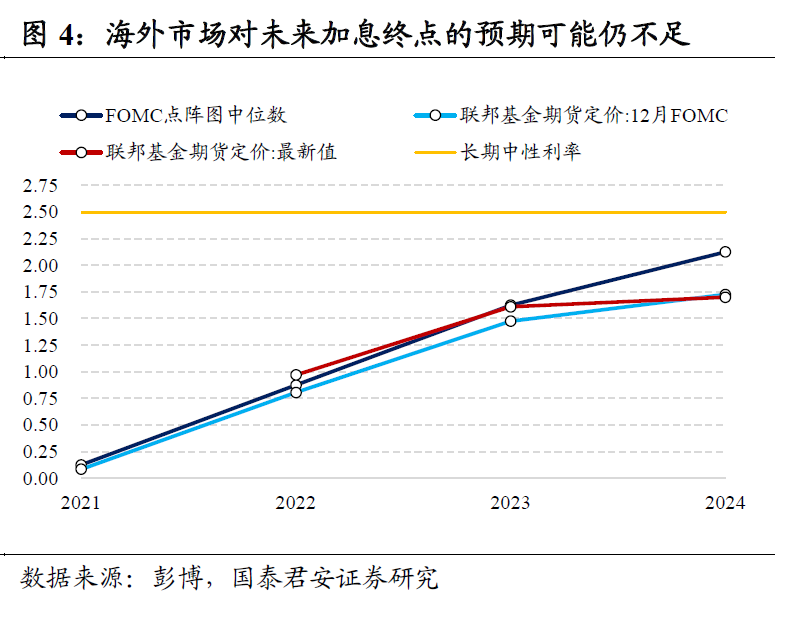

第二,10年美债利率上行压力还未充分释放,上半年破2%的可能性很大。我们此前在12月FOMC会议点评《更快的Taper,更早的加息》中提示,海外市场对未来美联储加息节奏加快已经有了一定预期,但对未来加息终点的预期可能仍不足。

为何12月会议纪要公布后,长端美债利率大幅上行?一是会议纪要显示美联储内部对更早更快启动缩表的共识,比鲍威尔在12月会议新闻发布会上释放的信号更强;二是根据纽约联储12月一级交易商和市场参与者调查,市场此前预计缩表最快在2023Q2启动,10年美债利率2022Q1中位数预期为1.75%,因此纪要提及缩表无疑导致市场被迫重新定价。

常识告诉我们,想要遏制高通胀和通胀预期,必须要让名义政策利率上升的速度更快、幅度更大,才能通过实际利率的上升给需求端降温。12月FOMC会议美联储的经济预测可能过于乐观。一方面预测2022~2024年PCE同比增速将从2021年的5.3%回落至2.6%、2.3%、2.1%,但另一方面2024年底政策利率仅为2.1%(累计加息8次),远低于长期中性利率2.5%。

也就是说,美联储认为即使加息加不到中性水平,通胀也能实现自然回落,而市场对本轮加息的终点水平预期比美联储更低,这就蕴含了潜在的超预期。一旦高通胀持续时间比预期更长,未来三年美联储的加息路径将会更陡更高,市场虽正在重新定价,但可能还不够,所以长端美债利率上行压力还未充分释放。

第三,美国货币紧缩预期进一步升温,是不是意味着国内宽松空间受到限制?并非如此。

过去两年多的行情告诉我们美债利率向国内利率传导的机制并不顺畅,一方面源于中美经济、货币、金融周期的“三期错位”,另一方面源于央行转向“跨周期调节”。

目前驱动中美货币政策的底层逻辑依然迥异,高通胀风险迫使美联储不得不尽早开启加息周期,而国内稳增长压力使得央行需要“更加主动作为”。中美利差只是货币政策差产生的“结果”而非“原因”,目前10年中美利差窄至103bp,但仍处于过去经验中80~100bp的政策合意区间。

国内债市并非不了解货币政策“以我为主”的基调,要不然也不会从12月下旬以来对降息预期进行“抢跑”交易,美联储紧缩信号对国内债市的扰动有限,更多是停留在“讨论”层面,短期内宽货币仍是主线,而宽信用还只是远期模糊的利空。

(文章来源:覃汉投资笔记)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处