安信国际:给予首程控股(697.HK)目标价2.2港元 首次覆盖并予“买入”评级

机构:安信国际

目标价:2.2港元

评级:买入

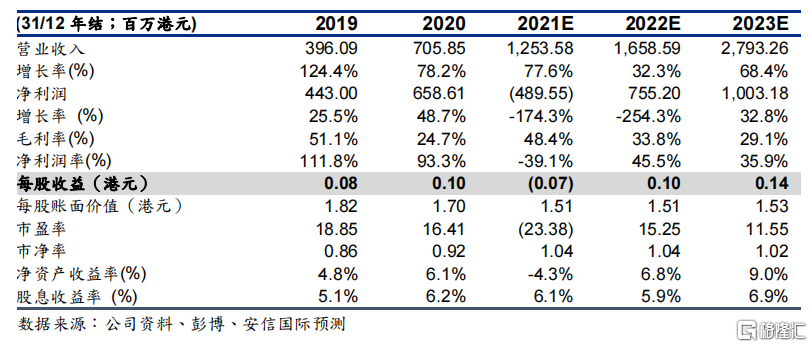

首程控股作为首钢集团在港上市公司之一,自全面实施战略转型,公司的业务结构从典型的周期性行业业务成功转型为跨越经济周期、现金流量好、运营稳定健康的停车出行业务及基础设施不动产基金业务。基金管理方面,公司也积极逐步投入REITs投资,深化在基建设施管理产业中的「投资」这一重要环节,与停车出行这一业务板块形成协同。综合公司在停车出行业务上的布局及基金管理规模上升的趋势,我们预计首程的核心净利的平均年增长率在2020-23年将可达15%,以1倍PEG作目标估值,目标价为每股2.2港元,相当于15倍2022年撇除净现金市盈率,首予「买入」评级。

业务重整专注两大业务。公司自1991年起于香港交易所之主板上市,在2015年后开始把钢铁业务逐步剥离,其后注入新主营业务资产以将业务拓展至国内的停车出行业务和基础设施不动产基金管理。在2018年起公司先后引入中外知名企业和金融机构作策略股东,如新创建、欧力士等。2020年改名为「首程控股」,为停车出行业务及基础设施不动产基金管理业务发展奠定坚实的基础。

智慧停车业务维持较高增长。智慧停车业务的应用范围和用户规模不断扩大,行业正在进入高速发展期。在政府支持下,预计智慧停车市场规模在未来五年将保持20%以上的复合平均增速,到2025年有望接近400亿元。中国现时智能停车市场的竞争格局整体相对分散,市场集中度不高,有利首程在停车行业中发展。当前,首程已签约车位已将近20万个,分布在京津冀、长三角、大湾区及成渝经济圈的主要城市,根据公司指引五年计划是每年增加至少10万个停车位。

基金管理业务稳步发展。首程园区基金管理中的首个项目六工汇之招商进度近70%,继续支持基金管理收益。首程上半年的基金管理收入同比大幅上升251%,主要因为股权投资而获得超额回报提成。据公司公开资料显示,首程基金总规模超500亿元,我们预期基金管理规模于未来将继续稳步发展。此外,考虑到公司所投资的REITs于年内有较佳的表现,我们预计2021下半年将可持续上半年之势头。

首予「买入」评级。首程控股作为聚焦停车出行领域的企业,以科技赋能作核心来优化停车位管理,发挥国资背景的天然优势,丰富业务经验、细分业务模式、持续提升管理水平等优势,有利获得更多管理项目。公司逐步投入REITs的投资,将深化交通基建设施管理产业中的「投资」这重要环节,与停车出行业务板块形成协同。综合公司在停车出行业务上的部署及基金管理规模上升的趋势,我们预计首程的核心净利的平均年增长率在2020-23年将可达15%,以1倍PEG作目标估值,目标价为每股2.2港元,相当于15倍2022年撇除净现金市盈率,首予「买入」评级。

风险提示:新业务盈利能力;基金管理回报表现较为波动。

(文章来源:格隆汇)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处