机构动向出炉:13股评级被调高 普洛药业备受关注!

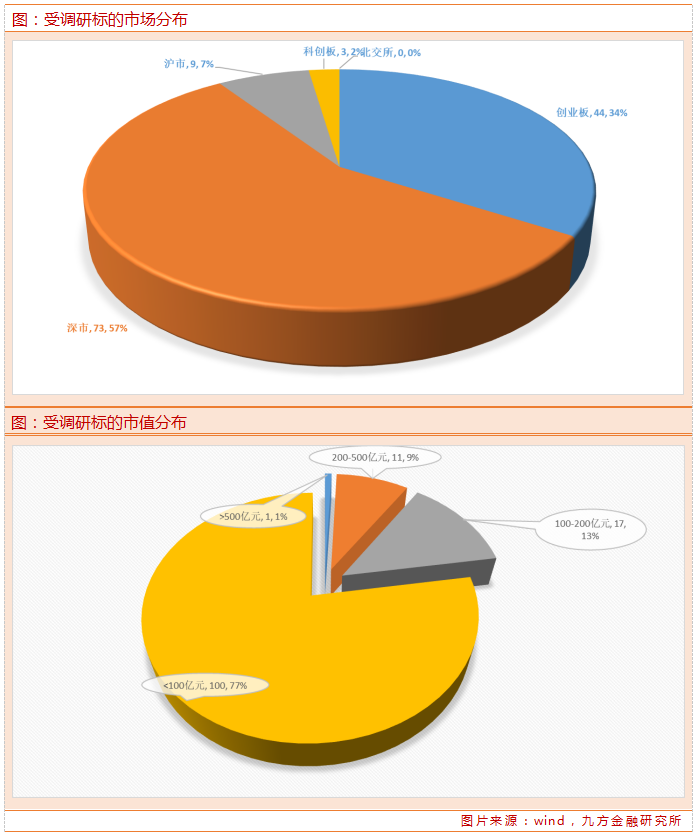

本周(2022.1.8——2022.1.14)机构共调研129家上市公司(上上周72家),环比大幅减少,整体来看,主要还是分布在深市及创业板。

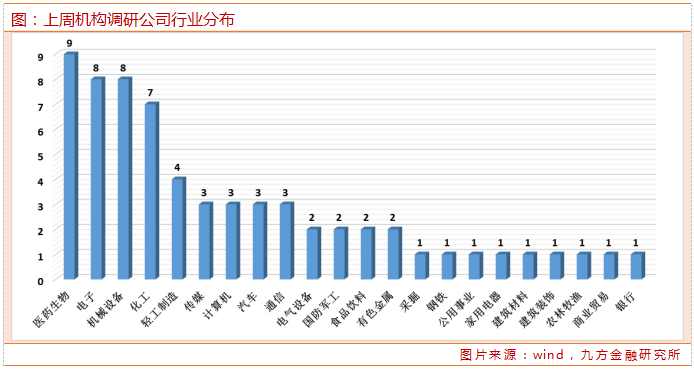

从行业分布来看,医药生物行业内有9家上市公司接受调研,随后为电子和机械设备行业,均有8家上市公司接受调研。

哪些股票评级被调高?

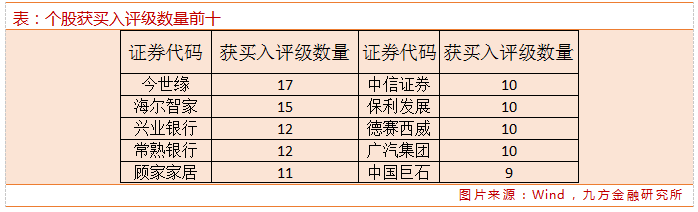

1月9日—1月14日共有561份研报给出上市公司买入及以上评级,环比大幅提升,其中给出强烈推荐(含强推)的共有46份,50份推荐评级,10份增持评级,其余均为买入评级。

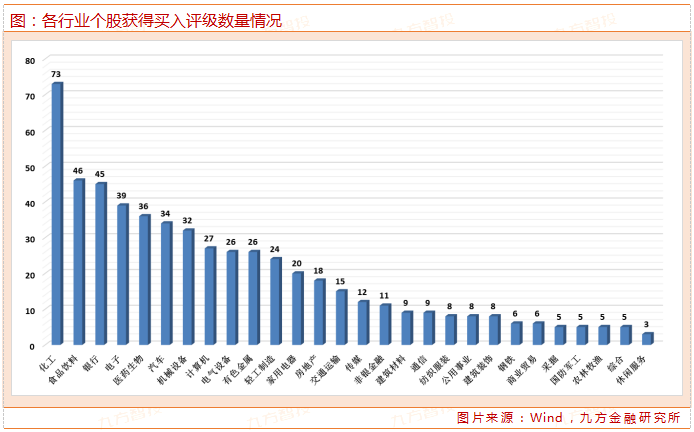

行业分布方面,化工行业获得买入评级数量大幅提升,跃居第一且断层式领先,获得73份研报给出买入评级;随后为食品饮料、银行,均获得超45份研报给出买入评级。

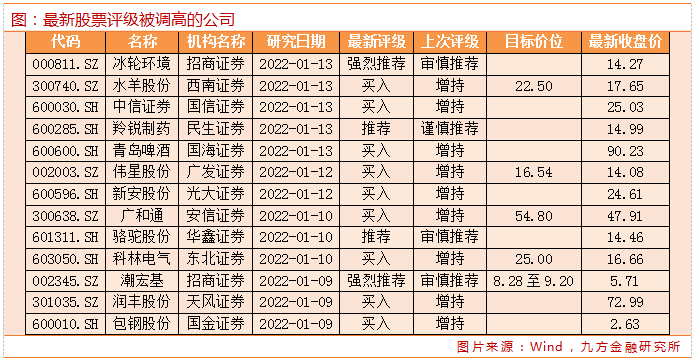

近5日有13只股票评级被调高,包括冰轮环境、水羊股份、中信证券、羚锐制药、青岛啤酒、伟星股份、新安股份、广和通、骆驼股份、科林电气、潮宏基、润丰股份、包钢股份。

重点公司调研详情:普洛药业

普洛药业近期受招商证券、中欧基金、天弘基金、银华基金、汇丰晋信、中金资管、淡水泉、成泉资本、中泰证券、重阳投资、泰旸资产等百余家机构调研。

调研内容关注到多个市场关心的问题,为大家梳理如下:

公司基本经营情况介绍

公司2021年CDMO业务维持了快速增长,原料药业务恢复较好,整体保持稳健,这两块业务都比较符合预期,制剂业务略微受到影响,恢复地较慢一些,公司美托洛尔项目受疫情影响,FDA审计一直在延误。

从9月上旬至10月原材料大幅度涨价,公司及时对部分产品调整了定价策略并也得到了客户的接受,四季度营业收入创造了历史新高。公司四季度API总体表现不错,2021年保持了比较好的市场占有率。

由于CDMO项目数量增长较快,产能还是比较紧张,2021年10月份,公司已经投入使用了一个多功能单元化柔性车间,同时可以进行4-6个产品的生产,该车间主要为临床API服务;公司高活车间预计在2022年第一季度投入使用,更大的一个CDMO专用车间预计在2022年下半年投入使用,更多的API产能也会投入使用。

CDMO业务从长期来看毛利率维持在40%-50%之间都是合理的,季度毛利率有波动是正常的。

公司后续参加集采的品种美托洛尔具有三个主流规格,竞争形势较好

2021年审批通过有6个产品,头孢克肟颗粒、头孢克肟片、琥珀酸美托洛尔缓释片作为公司原料药制剂一体化核心品种将会参加下一批集采,公司在这三个品种上都是极具竞争力的,而且这些品种此前都是在第三终端销售,医院市场销售基本上是零,未来将为制剂业务带来比较大的增量。

头孢是刚性需求,布局上一定是全球化。公司目前阶段头孢中间体包括侧链、母核出口海外还是比较多,未来公司会以“API+制剂”的组合全球化布局。为进一步增强该产品的竞争力,公司正在加强侧链和母核的建设,包括科技攻关、产能扩张都在进行中。

公司美托洛尔从中间体、API到制剂都有,也是该品种国内唯一的中间体生产企业,API产能也是最大的。头孢克肟颗粒和头孢克肟片也是公司原料药制剂一体化品种,API目前是全球最大,两个产品的成本优势都是非常明显的。公司头孢克肟从侧链、母核、API到制剂,产业链是最全的。

研发投入近5亿元,同比增长约38%,约有一半的增幅在CDMO研发上

公司2021年四季度研发费用同比增加了约6000万元,主要在人工、折旧和项目费用这三方面。其中,项目费用相对多一些;CDMO研发投入占一半;API相对制剂又多一些。全年费用化部分增长约1亿元。

公司研发人员目前有800余人,目标2022年底达到1300余人,长期目标在2025年达到2000余人,其中约60%是CDMO研发人员。

其他

兽药业务和人用药业务区别较大,公司首先要让兽药API的成本竞争力得到大幅加强。有些吨位较大的品种,公司将会在北方利用当地能源、粮食、电力等成本优势,和联邦制药进行合作。对于一些附加值和单价较高、产能不大的宠物用药,公司会放在浙江生产。

公司目前在研的经典名方品种有6个,中药业务目前销售体量较小。公司也将依据国家鼓励中药的相关政策,持续推进经典名方工作以及进一步做好原有独家品种的销售推广。

(文章来源:九方智投)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处