海通策略:稳增长型春季行情的行业轮动

前期多篇报告我们分析过,回顾过去20年岁末年初的躁动行情没有缺席过,这次躁动行情,还有稳增长的政策背景,历史上类似的年份包括2012年初、2014年底-2015年初、2019年初,本文通过分析这三轮行情,进一步探究这种稳增长型春季行情的行业表现特点。

2012年春季行情:先价值后成长

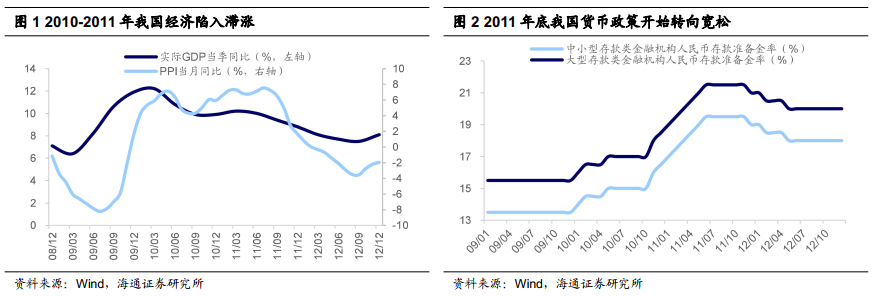

行情背景:经济下行压力加大,宏观政策宽松稳增长。2010-2011年我国经济陷入滞胀,在高通胀的约束下国内政策持续收紧,叠加全球经济走弱的大背景,国内经济增速逐季回落,实际GDP同比从10Q1高点12.2%持续回落至11Q4的8.8%。进入2011年底,经济增速持续下滑、通胀回落,国内货币政策空间打开,央行于2011年11月30日宣布降准0.5个百分点。2011年12 月的中央经济工作会议明确表示了 2012 年的经济下行压力,以及“做好明年经济工作,保持经济社会发展良好势头”,并提出“稳中求进”的工作总基调。2011年12 月 22 日,全国住房保障性工作会议提出“2012 全年建成 500万套以上保障房并签订了建设目标责任书”,2012年2月8日央行再次宣布降准0.5个百分点,进一步拉开本轮稳增长序幕。随着国内宏观政策宽松,A股开启了持续时间两个多月的春季躁动行情。从主要指数看,上证指数从2012/1/6低点2132点升至2012/2/27高点2478点,涨幅达到16.3%,沪深300从2012/1/6低点2254点升至2012/3/13高点2681点,涨幅达到18.9%,创业板指从2012/1/19低点612点升至2012/3/13高点792点,涨幅达到29.4%。

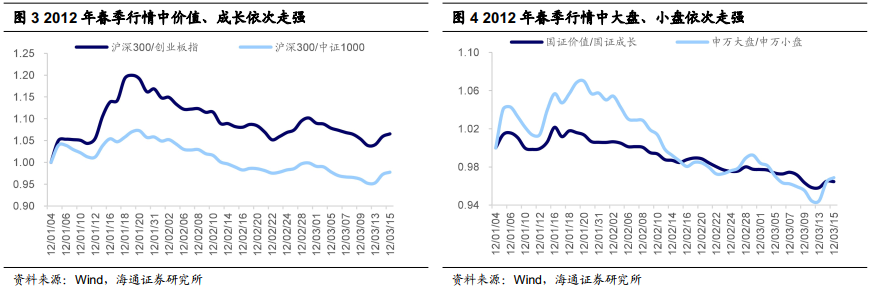

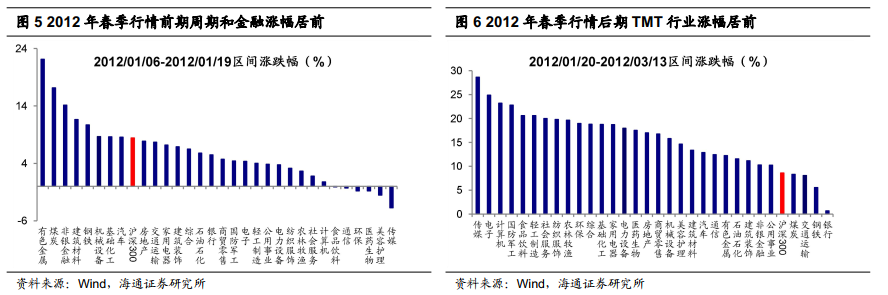

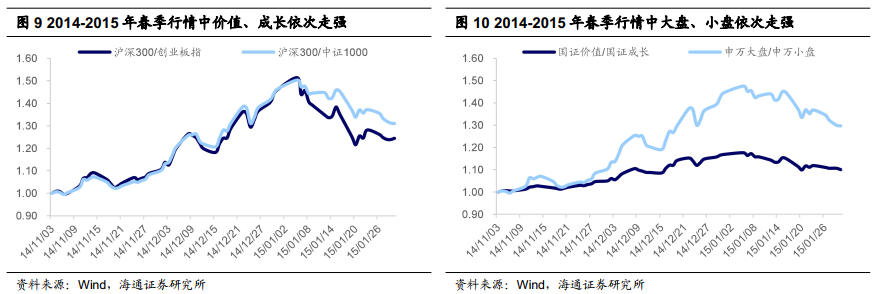

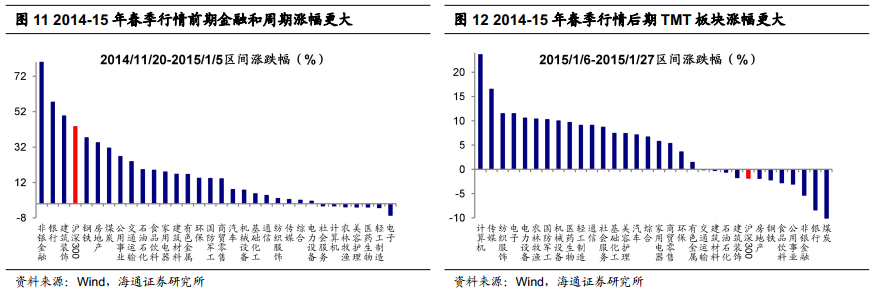

行业特点:前期有色、煤炭、非银等价值股搭台,后期传媒、电子、计算机等成长股唱戏。我们用沪深300/创业板指、沪深300/中证1000、国证价值/国证成长、申万大盘/申万小盘来衡量大盘价值和小盘成长相对走势变化,可以发现这些指标在春季行情中,均是前期走高、后期走低,即表现为价值搭台、成长唱戏的行情节奏特征。2012/1/19沪深300/创业板指达到这轮春季行情中的高点,以此作为分界点,行情前期周期和金融等价值板块领涨,在2012/1/6-2012/1/19期间,涨幅居前的行业:有色金属为22.1%,煤炭为17.2%,非银金融为14.1%,建筑材料为11.6%,而同期沪深300为8.4%,创业板指为-5.1%;而到了行情后期TMT板块涨幅更大,在2012/1/20-2012/3/13期间,涨幅居前的行业是:传媒为28.6%,电子为24.9%,计算机为23.2%,而同期沪深300为8.6%,创业板指为25.2%。

14年底-15年初春季行情:先价值后成长

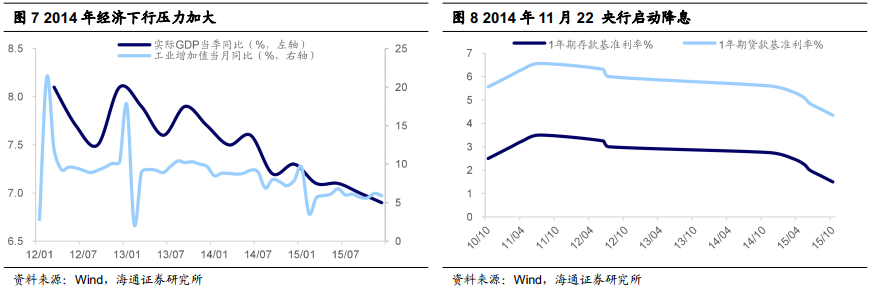

行情背景:经济下行压力加大,宏观政策宽松稳增长。2012-2013年实际GDP增速维持在7.8%附近,2014年GDP增速进一步下滑,三季度GDP同比下滑至7.2%,创历史新低,较二季度下降了0.4个百分点。在经济下行压力加大背景下,2014年9月30日,央行、银监会发布《中国人民银行、中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,以放松限贷为特点的全国性宽松开启,明确指出首套房贷款利率下限为贷款基准利率的0.7倍,二套房认定标准由“认房又认贷”改为“认贷不认房”。央行于2014年11月22日采取非对称方式下调金融机构人民币贷款和存款基准利率。其中,金融机构一年期贷款基准利率下调0.4 个百分点至5.6%;一年期存款基准利率下调0.25 个百分点至2.75%。2014-15年春季行情也由此启动,从主要指数看,上证指数从2014/11/20低点2437点升至2015/1/23高点3406点,涨幅为40.0%,沪深300从2014/11/20低点2522点升至2015/1/9高点3689点,涨幅为46.3%,创业板指从2015/1/5低点1429点升至2015/1/27高点1754点,涨幅为22.8%。

行业特点:前期非银、银行、建筑等价值股搭台,后期计算机、传媒等成长股唱戏。我们用沪深300/创业板指、沪深300/中证1000、国证价值/国证成长、申万大盘/申万小盘来衡量大盘价值和小盘成长相对走势变化,可以发现这些指标在春季行情中,均是前期走高、后期走低,即表现为价值搭台、成长唱戏的行情节奏特征。2015/1/5沪深300/创业板指达到这轮春季行情中的高点,以此作为分界点,行情前期金融和周期等价值板块领涨,在2014/11/20-2015/1/5期间,涨幅居前的行业:非银金融为89.9%,银行为57.3%,建筑装饰为49.5%,而同期沪深300为43.5%,创业板指为-2.7%;而到了行情后期TMT板块涨幅更大,在2015/1/6-2015/1/27期间,涨幅居前的行业是:计算机为23.6%,传媒为16.5%,纺织服装为11.5%,电子为11.5%,而同期沪深300为-1.8%,创业板指为19.0%。

2019年春季行情:先价值后成长

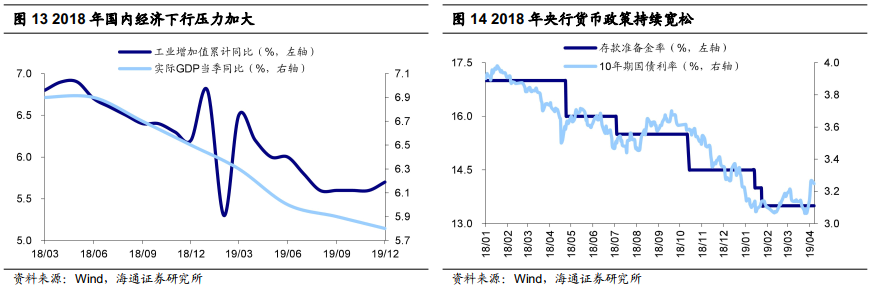

行情背景:18年国内经济下行压力加大,政策层面持续释放稳增长信号。2018年国内经济出现较大的下行压力,GDP同比从18Q2的6.9%下滑至19Q1的6.3%,工业增加值当月同比从2018/04的7%下滑至2019/02的3.4%。18年下半年稳增长政策开始发力,2018/7/31中央政治局会议首次提出“六稳”方针,政策基调已经开始调整。2018/10/19国务院副总理刘鹤联合央行行长易纲、银保监会主席郭树清和时任证监会主席刘士余一同就经济热点问题作出回应,提出要充分发挥中小微企业和民营经济在我国经济社会发展中的重要作用,进一步深化研究在减轻税费负担、解决融资难题等方面支持中小微企业发展的政策措施。2018/11/1总书记在民营企业座谈会上发表重要讲话,充分肯定了民营经济的重要地位和作用,提出大力支持民营企业发展壮大,讲话提振了民营经济的信心。18年12月中央经济工作会议提出要强化逆周期调节,积极的财政政策要加力提效,稳健的货币政策要松紧适度,彰显政府稳增长的决心。在此背景下春季行情逐渐展开,从主要指数看,上证指数从2019/1/4低点2441点升至2019/4/8高点3288点,涨幅达到34.7%,沪深300从2019/1/4低点2936点升至2019/4/8高点4123点,涨幅达到40.4%,创业板指从2019/1/4低点1202点升至2019/4/8高点1792点,涨幅达到49.1%。

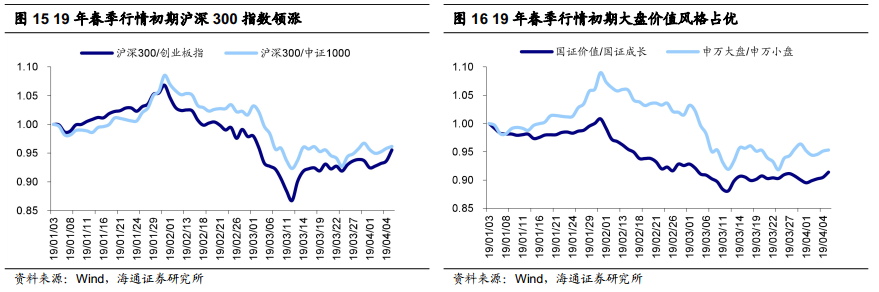

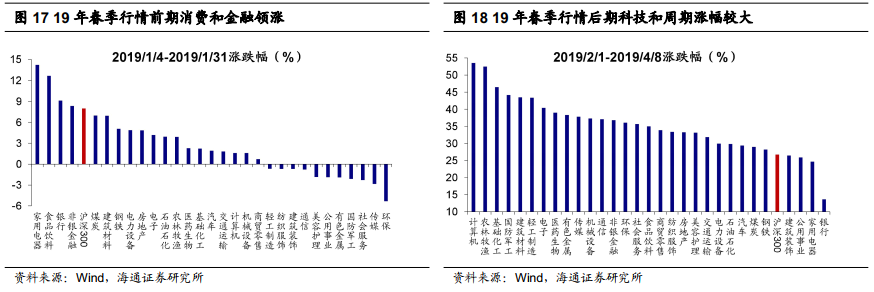

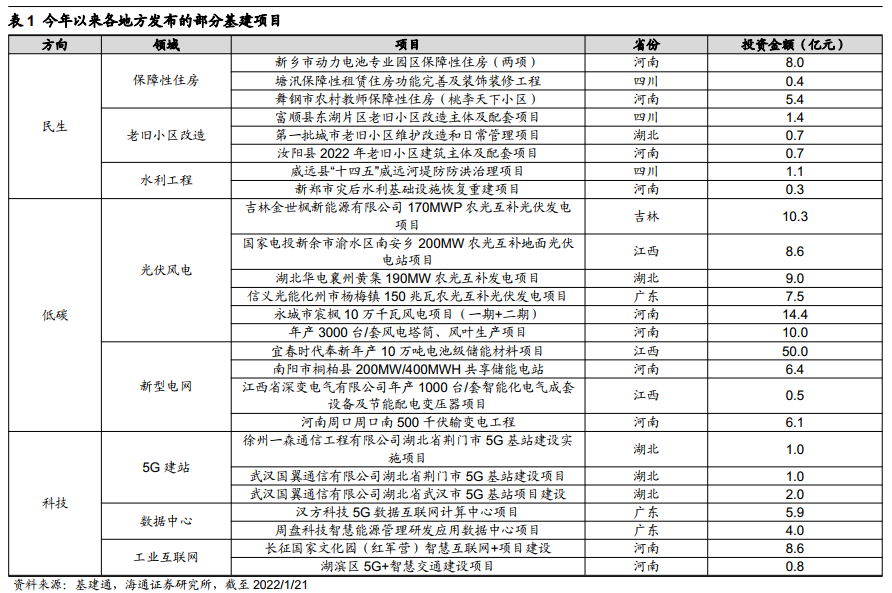

行业特点:前期消费、金融等价值股搭台,后期计算机、国防军工等成长股唱戏。我们用沪深300/创业板指、沪深300/中证1000、国证价值/国证成长、申万大盘/申万小盘来衡量大盘价值和小盘成长相对走势变化,可以发现这些指标在春季行情中,均是前期走高、后期走低,即表现为价值搭台、成长唱戏的行情节奏特征。2019/1/31沪深300/创业板指达到这轮春季行情中的高点,以此作为分界点,行情前期消费和金融等价值板块领涨,2019/1/4- 2019/1/31期间涨幅靠前的行业中家用电器涨幅为14.2%,食品饮料为12.7%,银行为9.1%,非银金融为8.3%,而同期沪深300为8.0%,创业板指为1.1%;而到了行情后期科技和周期板块涨幅更大,2019/2/1 -2019/4/8计算机涨幅最大,高达53.6%,其他成长性板块中国防军工涨幅达44.2%,电子为40.4%,传媒为37.8%,通信为37.1%,周期性板块中也有部分行业居前,基础化工涨幅达46.5%、建筑材料为43.5%,而同期沪深300为27.3%,创业板指为41.7%。

本轮春季行情不会缺席,价值成长有望轮番登场

根据上文对三轮稳增长春季行情的回顾,稳增长宽松政策下市场通常都会有春季行情,同时从结构上看,稳增长春季行情的前期价值板块通常先上涨,后期成长板块会加速上涨,呈现出明显的价值成长轮动的特征。

本轮春季行情不会缺席,均衡配置大金融和硬科技(新基建)。我们在21年11月中旬就提出岁末年初的春季行情值得期待,但近期市场走弱导致部分投资者担心这次春季行情会缺席,我们依然坚定地看好今年春季行情,最核心的原因就是政策宽松。从历次岁末年初春季行情回顾来看,春季行情通常每年都有,背后的原因源自于岁末年初往往是基本面的“淡季”,即11月到3月A股基本面数据披露少,但却是政策面的“旺季”,这段时期是重大会议召开时间窗口。对于今年而言,经济下行压力下稳增长政策正在密集出台,2022/1/17央行下调MLF中标利率10个BP,是自2020年3月以来首次下调公开市场操作利率;次日央行副行长刘国强在2021年金融统计数据新闻发布会上表示货币政策的工具箱要开得再大一些,走在市场曲线前面;紧接着2022/1/20央行下调1年期LPR10个BP,同时下调5年期以上LPR 5个BP。与此同时,基建政策也在持续发力,我们在《稳增长的基建亮点在哪?-20220113》中提出多个方向的新老基建项目有望加快,目前政策正在逐步兑现甚至超预期,2022/1/20住建部表示今年建设筹集保障性租赁住房240万套,超出此前200万套的预期;近日国家电网宣布2022年在电网投资方面计划投资5012亿元,创历史新高。我们预计接下来基建政策还会持续加码,2022/1/20国务院第六次全体会议提出要推出更多有利于提振有效需求、加强供给保障、稳定市场预期的实招硬招。

除了政策宽松之外,春季行情另一个基础就是年初资金利率通常有所回落,开年投资者的风险偏好相对更高,新基金发行较多,股市微观资金面充裕。此外,当前ROE仍处在回升周期中,本轮全部A股ROE(TTM)于20Q2见底,20Q3开始回升,至今只持续了5个季度,随着稳增长政策发力,我们预计ROE上升将持续至22Q1。本轮春季行情目前还处在早期阶段,近期价值板块已经有所表现,并且上涨趋势还没有结束,后期成长板块有望紧跟着上涨。具体行业选择上我们认为应该均衡配置价值和成长,重点关注受益于政策的大金融和新基建。

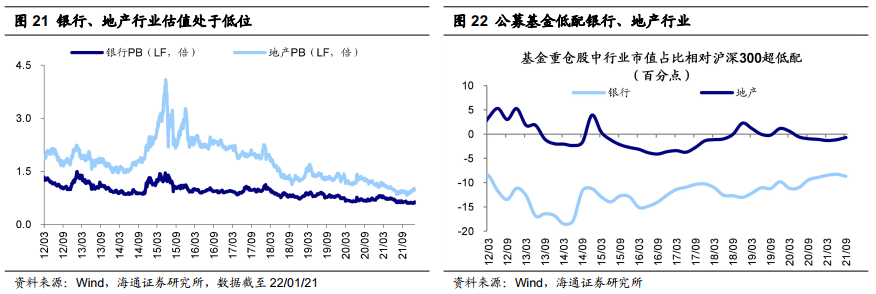

首先是低估的大金融。过去一段时间我们一直坚定看好大金融的核心逻辑在于随着稳增长政策发力,经济下行压力被对冲以及房地产债务担忧消退,银行、地产有望迎来估值修复。当前地产政策面已经出现积极变化,信用风险担忧有望下降。2022/1/20住建部工作会议中提出把防风险摆在更加突出的位置,坚决有力处置个别头部房地产企业房地产项目逾期交付风险。近期银行、地产已经有所表现,但大金融板块整体估值依然处于低位,当前(2022/01/21,下同)PE(TTM)来看,银行为6.4倍(处13年初以来38.3%分位)、房地产为8.6倍(处11.6%分位)、证券为20.0倍(处23.1%分位),PB(LF)来看,银行为0.6倍(处3.1%分位)、房地产为1.0倍(处5.4%分位)、证券为1.7倍(处33.1%分位),且在基金持仓中相对沪深300均是低配。大金融中最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。历史上券商往往是在指数突破重要关口时大幅上涨,例如2019年上证综指突破3000点前后券商开始加速上涨,2020年上证综指突破3500点前后券商开始加速上涨。

其次是新基建领域的硬科技。前文我们提到当前稳增长政策在密集出台,其中基建是重要抓手,稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点,是中国经济迈向高质量发展、创新发展的大国重器。具体到行业,新基建主要指的是新能源相关板块等硬科技行业,目前低碳经济和数字经济相关领域正是稳增长政策发力的重点:根据基建通最新数据,今年以来各个地方发布的有关光伏和风电的拟建项目数量超过3700个,不仅有助于我国碳达峰和碳中和目标的实现,也能带动社会大量投资,此外与5G相关的拟建项目有40个。同时,2022/1/18工信部召开节能与新能源汽车产业发展部际联席会议2022年度工作会议,提出尽早研究明确新能源汽车车购税优惠延续等支持政策,完善积分管理要求,稳定市场预期。近期新能源和半导体等硬科技板块股价下跌幅度较大,例如中证新能源车指数自2021/10/18高点6695点以来最大回撤近22%,中证半导体指数自2021/7/30高点9611点以来最大回撤超25%,但硬科技产业链景气度依然较高,21Q3新能源车产业链的归母净利润累计同比为83%,光伏风电产业链为54%,半导体产业链为63%,因此随着股价的回调硬科技板块的投资性价比已经开始上升,因此本次春季行情中硬科技板块也有望跟随大金融板块上涨。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

(文章来源:股市荀策)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处