免费研报精选:贵金属板块逆势走强!“假日效应”提前发威 航运、旅游等标的起飞

今日(1月25日)A股三大股指全线低开,盘初有拉升迹象,有迅速遭遇打压,股指呈现脉冲式下行格局,临近午间低位弱势震荡。从盘面上来看,行业与概念板块跌多涨少,军工、贵金属板块逆势护盘,机场航运、旅游酒店等标的表现较为抗跌,其余板块几乎“绿油油”一片,局部赚钱效应骤降。

财信证券提到,市场最危险时期已经过去,后续指数暂不存在大幅下探基础。但考虑到临近春节,资金成交意愿低迷,作为人气板块的赛道股短期难以重拾升势。我们预计在春节前,指数将以小幅下探或震荡走势为主,创业板指数可能在2900-3200点的位置反复拉锯。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】旅游酒店

中银证券提到,文旅行业数字化转型加速,迭代创新浴火重生。疫情洗礼倒逼文旅行业加速数字化转型,结合新在线经济体产生新业态,发展沉浸式、一站式、个性化旅游产品。乡村旅游、冰雪旅游有别于传统旅游形式,市场广阔,发展潜力较大,可能成为未来旅游行业新增量。文旅产品为应对疫后消费转变需进行有效的迭代创新,提升服务质量,厚积薄发静待文旅行业完全恢复。

东方证券指出,对于酒店行业,继续看好供给格局优化和龙头成长性。今年以来几轮疫情虽然导致行业复苏节奏低于预期,但龙头继续保持快速开店,单体酒店继续出清,供给格局优化的逻辑持续验证。展望2022 年,我国酒店连锁化率、行业集中度对比发达国家仍有较大提升空间,我们继续看好龙头逆势开店和中高端升级带来的成长性,欧洲疫情好转也有望降低海外业务对业绩的拖累。

另外,对于旅游及景区,复苏趋势不改,或存在反转机会。随着6月以来多轮疫情扰动,国内旅游恢复进度呈现前高后低走势,跨省游和远程出行仍受到防疫政策限制较多,板块公司业绩普遍承压。展望2022年,即使需求端波动仍不可避免,我们对复苏趋势依然保持信心,同时防疫政策的变化预期发酵,也有望催生板块行情领先于基本面的反转机会。

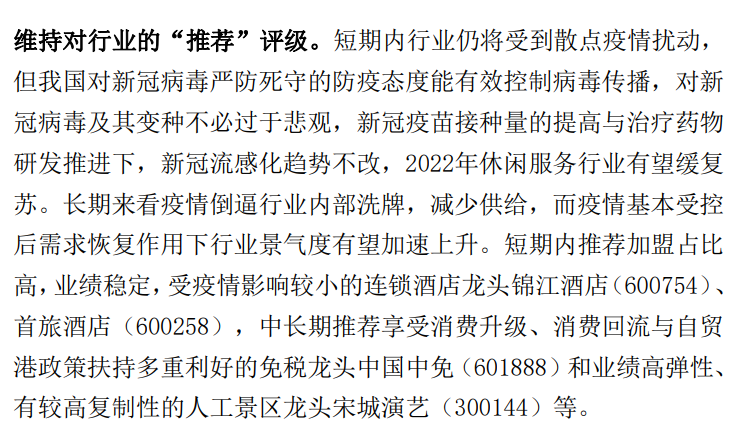

东莞证券表示,短期内行业仍将受到散点疫情扰动,但我国对新冠病毒严防死守的防疫态度能有效控制病毒传播,对新冠病毒及其变种不必过于悲观,新冠疫苗接种量的提高与治疗药物研发推进下,新冠流感化趋势不改,2022年休闲服务行业有望缓复苏。长期来看疫情倒逼行业内部洗牌,减少供给,而疫情基本受控后需求恢复作用下行业景气度有望加速上升。

【主题二】贵金属

中粮期货提到,目前市场主流预期美联储3月加息50pb,全年加息4次。上周美元指数上涨,但未能完全收回前一周跌幅,美债收益率承压1.8,小幅下跌。金银则未受两者影响,受通胀、俄乌地缘危机和商品普涨提振,连续第二周上涨。

广发期货指出,在受疫情影响美国供应链限制持续就业市场复苏缓慢,国际油价因增产幅度有限维持高位,美联储大力抑制高通胀不排除在3月加息达50基点,年中缩表可能也将进一步上升,从而推高美债利率。

尽管市场在预期加息初期往往高估,年初临近中国和印度的重要节日需求上对贵金属的消费将有一定的支撑,中东与东欧地区的地缘局势影响艰难预估,在与全球央行进一步收紧货币政策预期的共振下金银价格短期波动风险将上升,若美联储1月会议总体未有更进一步鹰派信号黄金短期或将有进一步反弹。

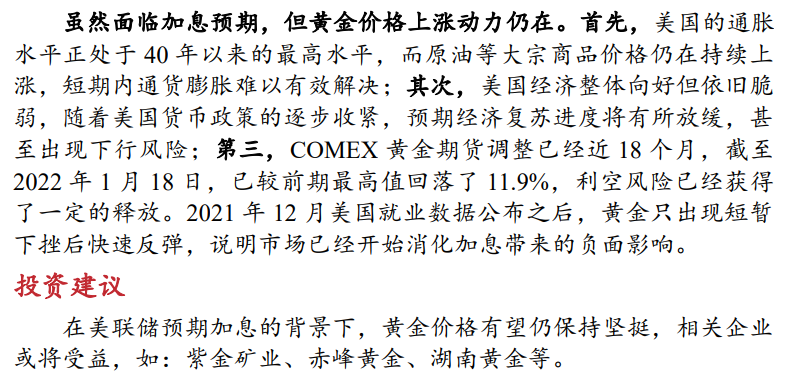

另外,东亚前海证券表示,虽然面临加息预期,但黄金价格上涨动力仍在。首先,美国的通胀水平正处于40年以来的最高水平,而原油等大宗商品价格仍在持续上涨,短期内通货膨胀难以有效解决;其次,美国经济整体向好但依旧脆弱,随着美国货币政策的逐步收紧,预期经济复苏进度将有所放缓,甚至出现下行风险;第三,COMEX黄金期货调整已经近18个月,利空风险已经获得了一定的释放。2021年12月美国就业数据公布之后,黄金只出现短暂下挫后快速反弹,说明市场已经开始消化加息带来的负面影响。

【主题三】航空机场

国信证券指出,国务院印发“十四五”旅游业发展规划。规划提及完善旅游开放体系,在全球疫情得到有效控制的前提下,分布有序促进入境旅游,逐步发展出境旅游,持续促进旅游交流合作。旅游业十四五规划提出择机促进出入境旅游,与民航十四五规划中2023-2025年重点恢复国际市场交相呼应,产业政策层面已经为放开做好了准备。当然,是否放开还需要决策层权衡利弊,而一旦选择放开,我们认为国内防疫政策松动和国门全面有效开启大概率同步进行。

疫情以来,民航供给扩张被压制在相当低的水平。在短期防疫政策仍处于高压态势的2022年,民航景气度仍可能出现波动,机队引进持续谨慎,有望连续三年保持低位,而理论需求仍随经济增长而不断上行。我们认为民航理论供需缺口大,在国内防疫政策松动,国门重启之时,民航内外需求恢复,供给结构性压力解除,供需将全面反转,且在高客座率、连续票价改革、积压需求释放三重共振有望刺激票价大幅上行,民航向上弹性大。

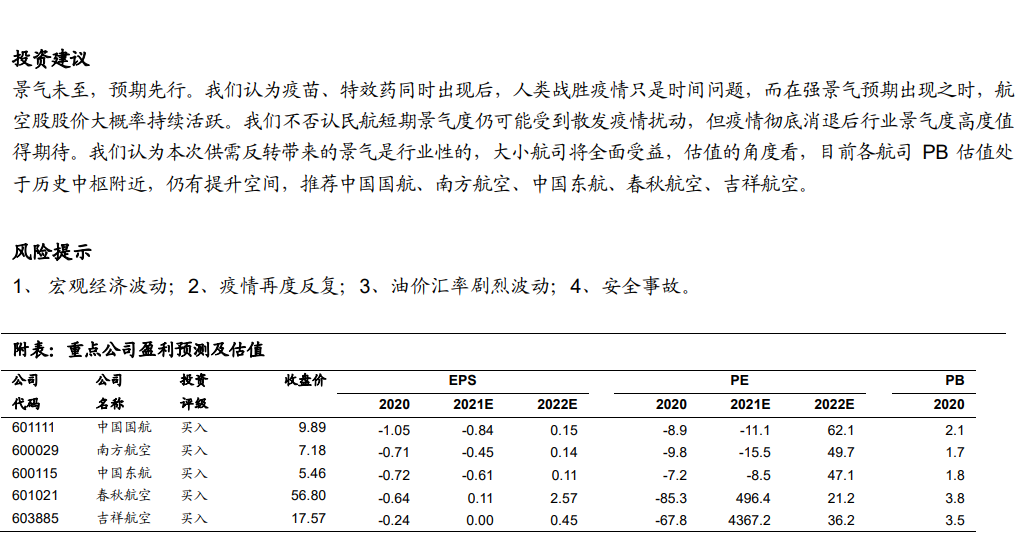

景气未至,预期先行。我们认为疫苗、特效药同时出现后,人类战胜疫情只是时间问题,而在强景气预期出现之时,航空股股价大概率持续活跃。我们不否认民航短期景气度仍可能受到散发疫情扰动,但疫情彻底消退后行业景气度高度值得期待。我们认为本次供需反转带来的景气是行业性的,大小航司将全面受益,估值的角度看,目前各航司PB估值处于历史中枢附近,仍有提升空间,推荐中国国航、南方航空、中国东航、春秋航空、吉祥航空。

【主题四】军工

中国银河证券提到,中期看,2022年作为装备采购“十四五”规划第二年,招投标有望密集落地。随着行业产能和下游需求持续释放,行业景气度有望不断走高,叠加2022年国企改革提速,军工央企板块估值体系或将重塑,估值提升可期。 长期看,“建军百年奋斗目标”近在迟尺,“百年变局”势必将加速我军的现代化进程,行业发展迎黄金时代。

东莞证券表示,展望整个“十四五”期间,军工板块订单充足,行业基本面逻辑并没有大的改变。长期看,地缘政治事件日趋复杂化,全球军事演练次数日渐频繁,提升自身军事实力才能更好地应对愈发复杂的世界变局;新型变种病毒带来全球不确定性因素增加,军工板块作为逆周期重点板块,受全球经济事件影响较少,行业整体向好确定性高。看好行业“十四五”期间装备更新换代需求下的高景气;从使用量角度,实战训练次数提升下教练机损耗增加和导弹补库存,看好航空产业链以及高消耗品导弹产业链;另一方面,看好物联网下北斗产业链发展,以及新一轮数字货币改革潮下特种芯片的发展。

中泰证券指出,本轮军工行情远未结束,应当重视军工行业中长期成长逻辑。首先,我国军队现状与世界一流军队的目标差距较大,强军战略已上升为国家战略,“十四五”期间我军国防现代化进程加速,先进武器装备的采购有望加速放量。其次,目前我国军工行业收入主要依赖于国家财政投入,计划特征显著,在全球经济下行背景下,行业逆周期属性较明显。再者,先进军事技术具有巨大的民用价值,军民两用市场前景广阔。我国航空发动机国产化率持续提升,在先进军机列装、存量战机换发、进口发动机国产替代等多重需求牵引下,航空发动机产业链有望持续高景气。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处