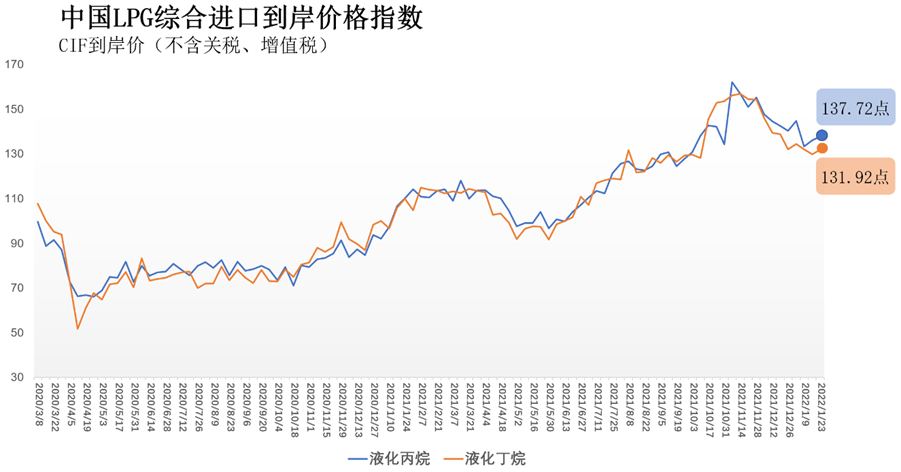

1月17日-23日中国液化丙烷、丁烷综合进口到岸价格指数分别为137.72、131.92

26日,海关总署全球贸易监测分析中心和上海石油天然气交易中心发布的中国液化石油气(LPG)综合进口到岸价格指数显示,2022年1月17日-23日,中国液化丙烷综合进口到岸价格指数为137.72,环比上涨1.18%,同比上涨24.95%;中国液化丁烷综合进口到岸价格指数为131.92,环比上涨1.65%,同比上涨19.99%。

国际定价基准方面,沙特阿美公司2022年1月份丙烷合同价(CP)740美元/吨,较上月下调55美元/吨,环比下跌6.92%,较去年同期上涨34.55%;1月份丁烷合同价(CP)710美元/吨,较上月下调40美元/吨,环比下跌5.33%,较去年同期上涨33.96%。1月沙特CP延续跌势,进口气成本下移。

国际价格方面,LPG国际价格与原油价格正关联度较高,上周国际油价延续涨势,截至1月21日,WTI、Brent原油期货价格分别收于85.14美元/桶、87.89美元/桶。国际油价近期表现强势,对国际以及国内LPG市场起到较强支撑作用。

国内市场方面,上周供应端增长,需求端维持平稳,市场交投氛围尚可。供应端角度,上周国内进口LPG实际到港量环比增加,到港船货主要集中于华东地区和华南地区;国产液化气量主要来自地方炼厂,周内液化气商品量环比小幅上涨;整体来看,国内液化气总供应量环比上升,供应端基本面偏利空。需求端角度,上周国内气温下降,民用燃料需求或有提振;春节临近下游补库需求明显,入市采购力度增强,支撑上游行情。工业需求方面,具体来看,丙烷深加工领域,周内PDH装置开工率止跌转涨,PDH装置利润有所回升但仍处弱势,丙烷化工需求小幅回升;丁烷深加工领域,上周MTBE装置开工率稍减,而烷基化装置开工率则小幅上涨,丁烷深加工领域装置整体开工率维持稳定,丁烷需求保持平稳。

中国LPG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,以2019年第一日历周为基期(当周中国液化丙烷综合进口到岸价格为3541元/吨,价格指数为100;当周中国液化丁烷综合进口到岸价格为3535元/吨,价格指数为100),综合反映上一周我国LPG进口到岸的价格水平。这是对我国编制自己的LPG标杆价格的有益探索,有利于提高市场透明度,为LPG化工市场提供重要参考依据,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际LPG市场上的影响力。

(文章来源:新华财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处