【2022财富配置手册】百位机构投资者调查:入场意愿谨慎 机构关注中等市值绩优股

编者:从2012年开始,到2022年,经济观察报百位机构投资者调查已经做了十一个年头。十一年间,中国资本市场历经牛熊轮回,跌宕起伏,同时也一直在深化改革与对外开放中,成长为跻身国际前列的头部市场。

刚刚过去的2021年依然是不凡的一年。这一年,资本市场风云变幻,洋溢过喜气,充斥过贪婪,也弥漫过恐惧。总体而言,2021年是行情分化演绎得较为极致的一年。不过,截至年官收尾,上证指数依旧收获了年线3连阳。

2022年,中国资本市场能否继续乘势而上?

经济观察报力邀各金融机构投资精英参与本报2022年度机构投资者调查。通过对调查结果进行统计分析及整理,并进行客观呈现,以期为读者提供展望未来市场走向及形成投资策略的逻辑和视角。

调查时间:2022年1月4日至1月16日调查对象:基金、券商、保险、私募、期货等机构的基金经理和投资经理

经济观察报记者黄一帆

“更难赚钱成共识机构选择淡化行业精选个股”,这是上一个年度经济观察报百位机构投资者调查得出的预测趋势。在2022年之初,新一年的百位机构投资者调查显示出的关键词则是——“入场意愿谨慎”。

2021年,新冠肺炎疫情仍在全球流行,中国疫情防控取得显著成效,经济领先复苏。在过去的一年中,A股市场整体运行平稳。指数层面,Wind数据显示,2021年全年,上证指数涨幅为4.80%,深证成指涨幅为2.67%,创业板指全年涨幅达12.02%,均实现连涨三年。其中,上证指数收获年线3连阳,打破了A股市场尘封28年的纪录。

上一年初,经济观察报机构投资者调查文章对2021年A股的表现做出了较为谨慎的预测。

在该调查中,超过一半以上的投资经理认为A股将会在3000点-3500点之间震荡。在获取预期收益方面,调查的结果是偏悲观的,77.6%的投资者认为2021年会比2020年更难赚取收益。如今,回顾2021年A股市场,尽管经历波动,但凭借着总体平稳运行的态势以及分化的结构行情,投资者们还是可以赢得不小的收益。

2021年,中国资本市场迈过“而立”之年,宏观经济的平稳运行为A股市场健康发展奠定坚实基础。资本市场运行的宏观环境发生深刻变化,各项改革措施不断出台落地。这一年,中国资本市场注册制改革推进得更加深入,资本市场服务实体经济的能力不断得到夯实:2020年3月1日正式实施的新《证券法》大幅提高信息披露违法行为处罚金额,A股市场出现首例适用新《证券法》予以1500万罚款的情形,60万顶格罚款成为历史。2021年3月13日,广东榕泰收到广东证监局的《行政处罚及市场禁入事先告知书》,因信息披露违法违规,广东榕泰成为首例按照新《证券法》上市公司和相关责任人罚款金额超过60万元的处罚案例。4月6日,经中国证监会批准,深交所主板与中小板合并落地,这是继上交所设立科创板后,中国资本市场又一重大板块改革。11月15日,北京证券交易所正式开市,81家首批上市公司集体亮相。北京证券交易所从提出设立到开市仅用74天,堪称推进速度最快的交易所。推进速度的背后,折射出中国特色资本市场此轮注册制改革的高效。年末中央经济工作会议提出“全面实行股票发行注册制”,中国资本市场正在走向成熟,全面注册制在2022年有望落地。伴随一系列改革成功落地,A股将呈现新格局。

2021年,A股的生态发生了很大的改变,外资源源不断地涌入。截至12月31日,2021年北向资金全年净买入4321.69亿元,达到2020年全年净买入额2089.32亿元的两倍,且为史上首次单年净买入超4000亿元。

多层次资本市场正在逐步成形,A股的生态也在进一步完善。2022年至今,A股震荡回调,今年能否再续佳绩?

对流动性持较为乐观态度

尽管中国依然受到疫情的影响,但中国经济在疫情防控之下还是尽早地走向复苏。国家统计局公布了2021年中国经济数据。疫情之下,全年中国国内生产总值(GDP)1143670亿元,2021年GDP比上年增长8.1%,经济运行总体平稳。

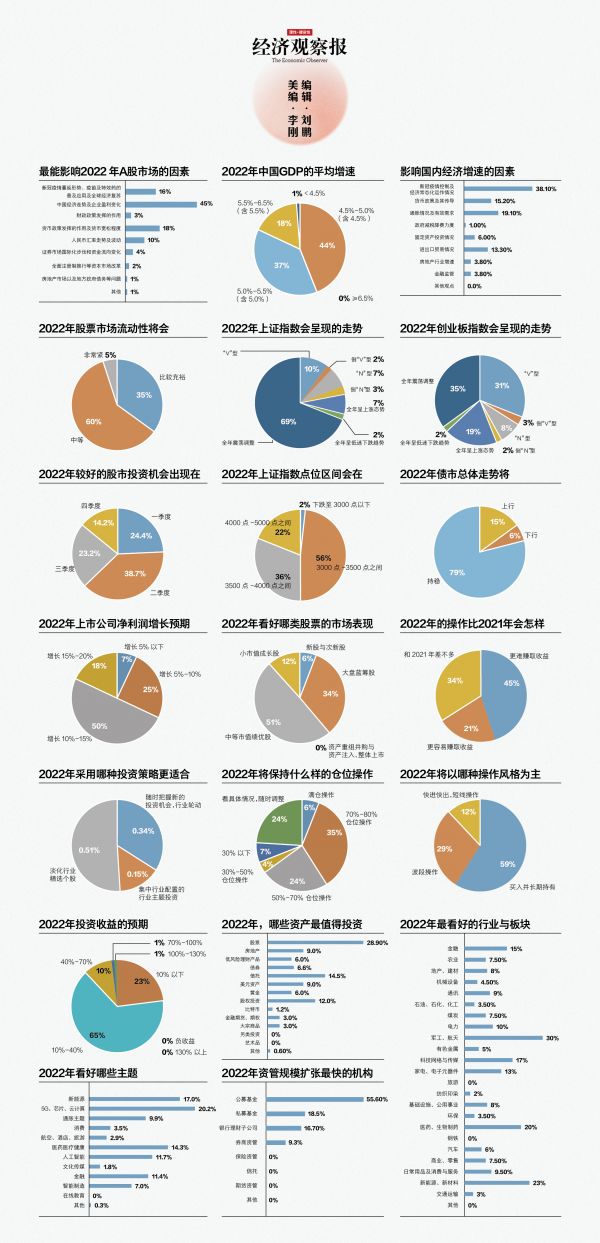

本次调查中,约有44%的投资者认为,中国的GDP增速将在4.5%-5.0%区间,认为GDP增速在5.0%-5.5%的被访者占37%,有18%的投资者认为GDP增速在5.5%-6.5%区间。

最大程度影响中国经济增速的因素中,有15.2%的受访者认为是货币政策及其传导,这一数据较前一年的20%相比有所下降。另有38.1%的被访者认为新冠肺炎疫情控制及经济常态化运作情况将最大程度影响中国经济增速。

值得注意的是,在货币政策方面,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期贷款市场报价利率由3.8%下调至 3.7%,下调10个基点。5年期以上贷款市场报价利率由4.65%下调至4.6%,下调5个基点。此次下调将有助于金融机构进一步降低实体经济的融资成本。在1月18日举行的国新办新闻发布会上,中国人民银行副行长刘国强等回应市场关切时也表示,当前经济面临三重压力,“稳”本身就是最大的“进”。在经济下行压力根本缓解之前,进要服务于稳,不利于稳的政策不出台,有利于稳的政策多出台,做到以进促稳。简单说,当前重点的目标是稳,政策的要求是发力。从调查来看,百位机构投资者对今年的流动性持较为乐观的态度,35%的投资者认为会比较充裕,另有60%的投资者认为今年流动性中等,仅有5%的投资者认为流动性会大幅收紧。

在最能影响2022年证券市场走势的诸多因素中,45%的投资者认为中国经济走势及企业盈利变化会影响证券市场,这一数字比去年明显提高。同时,新冠肺炎疫情蔓延形势、疫苗的普及应用及全球经济复苏也有16%的投资者选择。但有18%的投资者认为货币宽松程度即中国市场利率变化将是最为影响2022年A股市场走势的因素。

机构投资者去年入场的意愿普遍偏谨慎。今年的调查看到,他们入场的意愿相比去年并未产生太大变化。有35%的投资经理愿意以70%-80%仓位操作,有6%的投资经理愿意满仓操作。在获取预期收益方面,调查的结果较去年是在向积极方向发展的——有45%的投资者认为2022年会比2021年更难赚取收益,而这一数字去年是77.6%。

在投资观念上,长线价值投资仍占主导,有59%的投资经理表示愿意买入并长期持有,相较于去年的57.2%的数据有所提升,29%的受访者选择波段操作;而快进快出的短线操作者仅占12%。

关注中等市值绩优股

据本次调查显示,2022年,股票仍是多数投资者青睐的大类资产,28.9%的受访者认为最值得投资的是股票。这一数字与去年的29%数字持平。随后依次是信托和股权资产,分别占14.5%和12.0%,去年基金经理对房地产和低风险理财产品的喜好仅次于股票,分别占14.3%和10.0%。

投资者最为看好的A股,从调查的结果来看,他们对2022年市场的态度比较集中。69%的受访者认为2022全年震荡调整,另有10%的受访者认为2022年的上证指数呈现“V”型结构,仅有7%和2%的受访者认为全年呈上涨和低迷下跌趋势。

对于2022年上证指数的点位区间,超过一半以上的机构投资经理认为A股将会在3000点-3500点之间震荡,另有36%的投资者认为会在3500点-4000点左右,22%的投资者认为会朝4000点-5000点攀升。相当一部分机构投资者(38.7%)认为A股的投资机会在二季度,选择其余季度投资机会的比例近乎均等。

板块而言,今年机构投资者态度较为分化。各个行业板块中,机构投资者最看好的是军工航天(30%),此外,新能源与新材料(23%)成为机构第二看好的板块。除此之外,机构投资者看好的行业依次是医药、生物制药(20%)、科技网络与传媒(17%)、金融(15%)。

此外,分化依然是机构投资者主题投资选择时所体现出的显著特征。在主题选择中,机构投资者最看好的行业依次是5G芯片、云计算(20.2%)、新能源(17%)、医药医疗健康(14.3%)。

那么,机构投资者们在2022年看好哪种类型股票的市场表现呢?调查显示,中等市值绩优股以51%的比例成为机构的“心头好”,大盘蓝筹股则占34%,小市值成长股和新股与次新股则分别仅占有12%和6%的选票。

新一年的投资策略方面,调查可见,机构投资者们把51%的选票投给了“淡化行业,精选个股”,“随时把握新的投资机会,行业轮动”则占据34%的投票。

对于资产管理机构的规模扩张潜力,有55.6%的受访者都认为公募基金列于首位,这一结果,亦显示出2021年公募扩张的趋势将延续。权益投资时代开启,公募基金有望迎来黄金发展期。

(文章来源:经济观察报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处