本周外盘看点丨美联储公布1月会议纪要 G20财长会议聚焦金融稳定

上周国际市场风云变幻,美国通胀压力有增无减,乌克兰形势再成焦点,波兰、墨西哥和俄罗斯央行宣布加息。

股市方面,美股全线下挫,道指周跌1.0%,纳指周跌2.2%,标普500指数周跌1.8%。欧洲三大股指企稳反弹,英国富时100指数周涨1.9%,德国DAX 30指数周涨2.2%,法国CAC 40指数周涨0.8%。

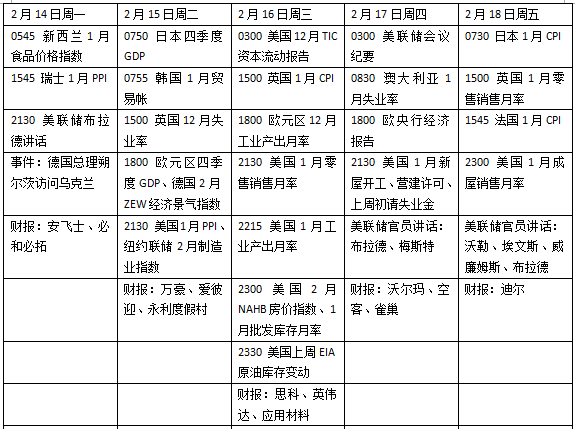

本周看点颇多,美联储将公布1月会议纪要,多位联储官员将发表讲话;美国1月生产者物价指数(PPI)、零售销售月率值得关注。俄乌关系再成焦点,德国总理朔尔茨将分别访问乌克兰和俄罗斯。二十国集团(G20)央行行长和财长会议召开,或将讨论加密货币以及金融稳定的其他风险。沃尔玛、思科、英伟达和应用材料将发布财报。

美联储成市场焦点

美国1月消费者物价指数(CPI)再创40年高位。美国总统拜登上周表示,随着供应链僵局的消除,他预计今年通胀将开始缓解。他指出,政府在造成汽车价格飙升的半导体短缺问题所做的努力已经开始取得成效,此前签署的“重建更好未来”的立法中包含的建议也将有助于降低家庭的开支。目前包括社会支出和气候变化条款在内的大约1.7万亿美元的刺激方案已经陷入僵局,拜登曾表示,未来可能会通过部分而非全部方案。

本周美联储将公布1月会议纪要,此前的决议声明符合市场预期,但美联储主席鲍威尔在新闻发布会上的表态表明,联邦公开市场委员会(FOMC)在3月开始的加息步伐上正在迅速演变。他当时表示,在影响劳动力市场之前,有相当大的加息空间。最新的就业报告似乎表明,美国劳动力市场的弹性比市场预期更好。本周会议纪要市场投资者可能会聚焦于美联储官员对3月上升50个基点的可能性的兴趣,以及每次会议上潜在加息的前景,同时可以了解更多关于美联储内部对资产负债表缩减时机的思考,以及是否有望在上半年成为现实。

本周多位美联储官员将发表讲话,包括圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特、芝加哥联储主席埃文斯和美联储理事沃勒。市场对于通胀的担忧令未来加息路径的话题正在引发广泛关注。自去年年底以来,市场对美联储加息的看法已从今年的3次大幅转变为多达7次。当然最关键的问题是,美联储官员对加息步伐的看法是否也发生了转变。

数据方面,本周美国将公布1月生产价格指数(PPI),外界正在关注本轮通胀的峰值何时到来。1月美国制造业PMI数据显示供应链瓶颈有缓和迹象,目前市场预期PPI将同比增长9.1%,较去年12月回落0.6个百分点。不过,高物价可能暂时不会对消费支出造成重大打击,市场预期1月零售销售月率将从此前的-3.1%回升至1.0%,疫情的冲击是去年末数据疲软的主要素,而薪资健康增长有望支持美国家庭消费需求。此外,1月新屋销售、营建许可月率、初请失业金人数等指标也值得投资者留意。

财报季进入下半程,本周将公布业绩的重点公司包括沃尔玛、空客、万豪、爱彼迎、 Zoom、思科、英伟达和应用材料等。

原油与黄金

国际油价周线录得八连阳, 白宫警告俄罗斯可能即将入侵乌克兰后,原油期货尾盘再次被推高至七年高点。 WTI原油近月合约收报每桶93.10美元,周涨0.9%,布伦特原油近月合约收报每桶94.44美元,周涨1.3%。

供需关系依然是市场推动因素。国际能源署(IEA)在月度市场报告中表示,石油输出国组织(OPEC)成员国及其盟国未能达到提高的原油产量目标,推动油价升至2014年以来的最高水平。同时有迹象表明供应短缺正在恶化,可能导致本已紧张的市场进一步波动。

国际金价在通胀持续飙升中找到支撑,纽约商品交易所4月交割的COMEX黄金期货合约收报每盎司1840.80美元,周涨1.9%。盘后地缘政治因素推动这一传统避险资产继续上涨,顺势逼近每盎司1860美元。

Oanda高级市场分析师莫亚(Edward Moya)在一份报告中表示,黄金交易员不想在周末做空;如果俄乌边境出现进一步的部队调动,金价可能反弹至1900美元以上。

不过,美联储政策收紧背后实际收益率上升可能拖累黄金。“我们应该注意到,通胀上升和正收益率的回归可能对贵金属构成挑战。但到目前为止,投资者仍然相信黄金,这可能是一个重要对冲工具。”Kinisis Money市场分析师德卡萨(Carlo Alberto De Casa)写道,“在这种情况下,黄金的作用是防范央行无法遏制通胀,从技术角度来看,黄金阻力位位于每盎司1835美元的门槛,而第一个主要支撑区位于1800美元的水平。”

英国通胀或为3月加息铺路

欧洲也面临通胀的麻烦。上周欧盟上修通胀预期,欧盟委员会表示,需求和供应的波动,以及对欧盟东部地区地缘政治紧张局势的担忧,正在给天然气价格带来上行压力。欧盟委员会预计2022年欧元区通胀率为3.5%,高于去年11月公布的2.2%的预测;2023年欧元区通胀预测为1.7%,高于此前预测的1.4%。根据欧洲央行去年12月的预测,2022年的平均通胀率预计为3.2%,2023年和2024年的年通货膨胀率预计为1.8%,欧洲央行将在3月更新预测数据。

欧央行行长拉加德上周重申中期通胀2%目标,称目前欧元区没有出现经济过热的迹象,今年晚些时候将强劲复苏。货币政策的任何调整都将遵循“循序渐进”原则。 她警告称,如果急于收紧货币政策,管委会将损害经济从疫情中反弹。提高利率不会解决当前的任何问题。

本周英国将公布1月CPI,去年底英国通胀率升至5.4%,创1992年以来最高水平。目前市场预期物价压力将进一步上升,预计上月英国CPI同比增长5.5%,核心CPI将升至4.3%。

本月初英国央行宣布加息25个基点至0.5%。引发外界关注的是货币政策委员会(MPC)的9位委员中有4位支持加息50个基点,这表明高涨的通胀数据可能预示着下个月再次加息。利率期货显示,投资者已经预计今年还会有四五次加息,包括3月和5月的连续两次加息。不过英国央行此前表示,市场对今年加息的预期过高。

全球聚焦乌克兰局势。在上周访问美国之后,德国总理朔尔茨本周将先后访问乌克兰与俄罗斯,分别和泽连斯基和普京会面,试图缓解北约和俄罗斯在乌克兰问题上的紧张关系。

本周看点

(文章来源:第一财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处