华秦科技(688281.SH)军工隐身材料领跑者 研发创新筑高竞争壁垒

山证新股

报告要点:

产业化转型成果显著,批产放量未来可期。公司成立于1992年,主要从事特种功能材料,包括隐身材料、伪装材料及防护材料的研发、生产和销售。公司在该领域深耕近30年,近年来成功实现产业化转型,业务规模持续增长,主营业务突出,整体业绩持续向上。2019-2021年,公司分别实现营业收入1.17、4.14、5.12亿元,同比增长45.51%、254.44%、23.68%,年均复合增长率为120.13%。

国防需求渗透加速,壁垒极高利好先入者。(1)我国国防支出进入持续快速增长阶段,国防装备支出比例持续扩大,下游需求渗透加速。(2)隐身材料的性能和质量是关键,研发创新是核心竞争力。(3)行业存在较高的技术研发壁垒、市场先入壁垒、行业准入壁垒,有助于保持良好的竞争格局,利好市场先入者。

始终坚持研发驱动,构筑长期竞争壁垒。公司是目前国内极少数能够全面覆盖常温、中温和高温隐身材料设计、研发和生产的高新技术企业,尤其在中高温隐身材料领域技术优势明显,产业化成果突出。2018-2021年,公司累计研发支出占累计营业收入比例为10.8%,研发投入始终保持在较高水平,以保证产品的领先地位。

军品供应先发优势深厚,下游客户合作关系稳定。军品特种材料开拓周期长,一旦定型批产供应商地位难以撼动,公司下游客户与其形成长期稳定的合作关系,有助于优先获得订单。公司营业收入主要来源于军品的定型批产产品,目前定型批产的产品包括3个牌号隐身材料、2个牌号伪装材料,仍有50余个牌号处于小批试制和预研试制阶段,公司业绩增长具有可持续性。

军民市场双驱动,民品打开新增长点。近年来,航空航天、航海、海洋工程的发展提振防护材料需求,公司积极拓展防护材料在航空、冶金、石油化工、船舶、海洋等民用领域的推广应用。公司立足军品业务,坚持多元发展,拓展民品市场,打开成长空间。

盈利预测及估值:

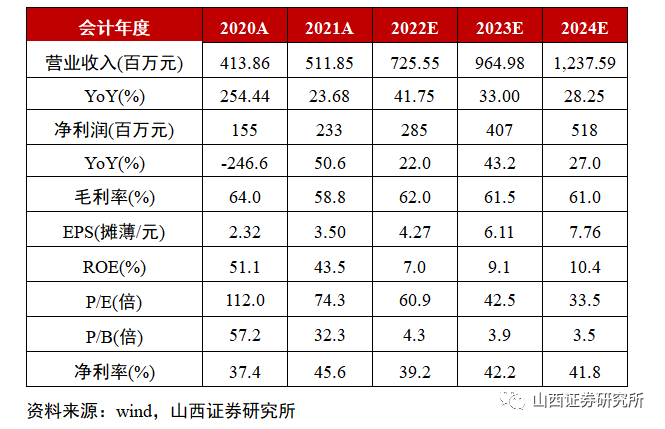

公司作为A股唯一一家以隐身材料为核心主营业务的企业,未来增长点主要在于:(1)由于军品生产的特殊性,公司与下游客户形成了长期稳定的合作关系;(2)公司营收主要来源于定型批产产品,目前已批产产品需求稳中有进,且只占公司研发牌号的一小部分,仍处于小批试制和预研试制的牌号都是公司未来业绩增长的动力;(3)始终坚持高水平研发投入,保证产品的领先地位,筑起坚实的技术壁垒;(4)军民品协同发力,积极推广民用产品,目前一部分民品已处于小批试制阶段,伴随着公司业务规模扩大,民品的批量生产将成为公司新的业绩增长点。预计公司2022-2024年分别实现营收7.25、9.65、12.38亿元,同比增长41.8%、33.0%、28.3%;分别实现归母净利润2.85、4.07、5.18亿元,同比增长22.0%%、43.2%、27.0%;对应EPS分别为4.27、6.11、7.76元,以上市首日(2022.03.07)收盘价260.00元计算,对应PE分别为60.9X、42.5X、33.5X.首次覆盖给予“增持”评级。

风险提示:

业务受国防政策影响较大的风险;客户集中度较高的风险;技术及产品不达预期的风险;民品推广不及预期的风险;募投项目不能顺利实施的风险。

财务数据与估值:

本报告分析师:

叶中正

执业登记编码:S0760522010001

邮箱:yezhongzheng@sxzq.com

地址:

太原市府西街69号国贸中心A座28层

北京市西城区平安里西大街28号中海国际中心7层

山西证券股份有限公司

http://www.i618.com.cn

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处