“紫燕百味鸡”冲刺A股!前员工贡献八成收入,外包方、第一大供应商存疑

来源:机会宝投研社

紫燕百味鸡要上市了。

近日,证监会官网显示,“紫燕百味鸡”背后的企业上海紫燕食品股份有限公司(以下简称“紫燕食品”)将于7月7日正式上会。

两级销售网络削弱盈利能力

快速扩张凸显资金困局

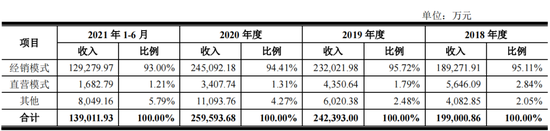

和煌上煌、绝味食品等依靠直接加盟模式进行市场拓展不同,紫燕食品自2016年起便将直接加盟模式调整成了“公司—经销商—终端加盟门店”的两级销售网络,在主要省/市区域设立经销商发展加盟门店,各期经销占比均在95%左右。

对此,紫燕食品曾在招股书中表示,这样有利于降低公司自行开发终端加盟门店在时间、成本上的不确定性以及对终端渠道的管理复杂度,对公司降低运营成本,集中优势力量完成产品研发、质量控制及供应链管理,实现公司业务规模的快速拓展具有一定帮助。

但是,一枚硬币总有正反两面。在借助经销商快速扩张的同时,经销模式本身的一些问题也开始慢慢浮现,其中最重要的莫过于对公司盈利能力即毛利率的影响。

相较于扁平化的直接加盟模式,处于中间位置的经销商们无疑攫取了很大一部分利润。不仅如此,为了鼓励经销商们积极开拓市场,增加进货量,紫燕食品还为其制定了多种折扣及返利政策。

招股书显示,2018~2021上半年,紫燕食品的折扣及返利金额分别7450.10万元、10250.04万元、21183.60万元和11233.23万元,占营收的比例分别为3.72%、4.21%、8.11%和7.99%。其中,返利金额分别为5630.45万元、6310.19万元、17795.25万元和8701.26万元。

这些都在很大程度上决定了紫燕食品的毛利率水平要低于煌上煌、绝味鸭脖等同行业公司。

事实的确如此。据招股书,2018~2021上半年,紫燕食品的综合毛利率分别为25.40%、25.46%、30.45%和27.09%,相比之下,同行业公司的综合毛利率则分别为42.10%、42.69%、43.21%和42.53%。

盈利能力尚缺,又无法通过公开发行股票进行大规模股权融资,紫燕食品快速扩张和资金规模之间短期内的矛盾已经显现。

2018~2021上半年,紫燕食品的流动比率分别为0.47、0.62、0.79和0.66,速动比率分别为0.34、0.49、0.67和0.49。相比之下,同时段内,公司同行业上市公司的平均流动比率分别为4.01、3.67、3.68和3.51,平均速动比率则分别3.07、2.75、2.65和2.78。

而就长期偿债能力来看,截至2021上半年末,紫燕食品的资产负债率也已经高达46.92%,其可比公司的资产负债率均值则仅为26.70%。

数据来源:wind,机会宝

前员工经销商贡献八成收入

外包方、第一大供应商采购存疑

紫燕食品的问题还远不止此。

招股书显示,在经销收入为主的收入结构之下,2018~2021上半年,紫燕食品对其前员工经销商的销售金额在营收中的占比分别高达89.23%、86.61%、84.44%和79.58%,均在80%左右。

据了解,这些前员工经销商都是在公司2016年调整销售模式时从公司离职的,他们在离职前是紫燕食品在上海、南京、合肥、济南、武汉等核心区域管理团队的核心人员,在从公司离职后又负责相应区域市场的经销业务。

值得一提的是,在这些前员工中,还有两人与紫燕食品实控人存在着关联关系。其中,邓绍斌是紫燕食品实控人之一邓惠玲的兄弟,是公司在南京、杭州等地区的经销商;谢斌是公司实控人之一邓惠玲的姐妹的配偶,是公司在合肥及郑州地区的经销商。

2018~2021上半年,紫燕食品与邓绍彬控制的南京金又文、杭州侍橙等发生的关联交易金额分别高达2.71亿元、3.64亿元、3.79亿元和2.19亿元;与谢斌控制的合肥贡燕、郑州川燕及郑州紫邦之间发生的关联交易金额分别为1.08亿元、1.10亿元、1.08亿元和5508.67万元。

如果再加上紫燕食品对上海燕盛等其他几家关联方的销售,相关交易金额在同时段各期的收入占比更是接近20%。

不仅如此,机会宝发现,在定价上,紫燕食品对邓绍斌及谢斌控制企业的产品售价几乎都高于其他所有经销商。

此外,在紫燕食品的供应商方面,机会宝也发现了一些疑点。

首先就是其外包厂商连云港康鹏。

招股书显示,连云港康鹏是紫燕食品两家主要外包公司之一,主要负责活鸡屠宰业务。2019~2021年,公司与紫燕食品的交易金额分别为261.60万元、520.42万元和235.02万元。

蹊跷的是,连云港康鹏成立于2019年,也就是说,在成立当年,它就成了紫燕食品唯二两家外包公司中的一家。而且,在2021年上半年,公司总营收仅200~300万元,而它承包紫燕食品活鸡屠宰业务带来的销售额则为235.02万元。

然后就是紫燕食品的第一大供应商安徽省顺安食品有限公司(以下简称“安徽顺安”)。

据悉,安徽顺安成立于2016年6月,在报告期内均为紫燕食品的前五大供应商之一。2018~2021年上半年,紫燕食品对安徽顺安的采购金额分别为5150.10万元、6329.02万元、13972.56万元和7966.84万元。

不仅如此,2019年6月,紫燕食品还和安徽顺安前签订了锁价采购合同,双方约定,由安徽顺安在公司宁国生产基地周边建设鸡舍,向公司供应其代理的“WOD168系列小优鸡”(冰鲜)产品,每年供应量应不低于2000万只,合同有效期三年。

值得一提的是,合同显示,紫燕食品需一次性向安徽顺安支付高达5000.00万元的采购保证金。在合同到期后的 5 个工作日内,再由安徽顺安无息全额返还。如果还不上,则紫燕食品有权在采购款中依次扣除,安徽顺安也应该从逾期那天开始按照同期贷款利率支付利息。

这无异于为安徽顺安提供了一笔高达5000万、长达三年的无息贷款。机会宝发现,天眼查数据显示,紫燕食品和安徽顺安控股股东安徽顺安农业发展股份有限公司共同参股了宁国思玛特禽业有限公司,二者的持股比例均为20%。而在首发反馈意见中,证监会也要求紫燕食品论证签订该合同、支付保证金的商业合理性,是否存在资金占用情况。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处