昊海生科“掉队”:扩张勉强维持营收增长、利润降7成 商誉雷或将逐渐引爆

出品:新浪财经上市公司研究院

作者:新消费主张/cici

8月26日收盘后,上海昊海生物科技股份有限公司(以下简称“昊海生科”)发布2022年半年度报告,公司共实现营业收入9.68亿元,同比增长13.69%;共实现归属于上市公司股东的净利润0.71亿元,同比下降69.25%。

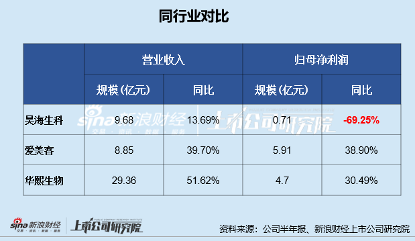

此次半年报,昊海生科依旧处于医美三剑客业绩垫底地位。相比爱美客、华熙生物,昊海生科业绩增速已明显被甩出医美第一梯队。对于归母净利润大幅下滑,公司认为主要原因在于受疫情、计提资产减值、实施股权激励等因素影响。

这几方面原因中,较值得关注的是公司对于Aaren资产组计提商誉减值准备。据公司形成商誉相关投资公司(如深圳新产业集团、Contamac集团)近几年业绩表现来看,不排除昊海生科进一步计提商誉减值准备的可能。

业绩“掉队”:靠并购勉强支撑营收增长 利润大缩水降超60%

昊海生科是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业,公司主要产品包括眼科产品、医疗美容与创面护理产品、骨科关节腔粘弹补充剂产品及防粘连及止血产品。

值得关注的是,此次半年报昊海生科依旧处于医美三剑客(分别为爱美客、华熙生物、昊海生科)业绩垫底地位。公司2022年上半年共实现营业收入9.68亿元,同比增长13.69%;共实现归属于上市公司股东的净利润0.71亿元,同比下降69.25%,业绩增收不增利现象明显。同时,昊海生科亦是医美三剑客中唯一一个利润大幅下挫的企业。

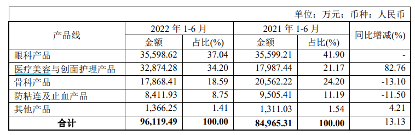

从公司业务构成角度看,公司四大业务在报告期内,除医疗美容与创面护理产品营收规模增加82.76%外,其他三大业务均不同程度下滑,其中眼科产品销售共实现营业收入3.56亿元,占比37.04%,较去年同期微降;骨科产品共实现营收1.79亿元,占比18.59%,较去年同期下降13.10%;防粘连及止血产品共实现营收0.84亿元,占比8.75%,较去年同期下降11.50%。

(资料来源:公司半年报)

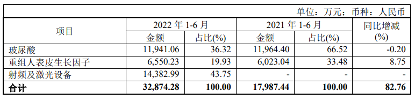

(资料来源:公司半年报)然而,昊海生科这一份增收不增利的成绩单,唯一实现营收增长的医疗美容与创面护理业务,或也是收并购企业纳入并表范围带来的增长。

通过公司医疗美容与创面护理产品营业收入明细也可看出这一点,2022年上半年,昊海生科玻尿酸业务营收同比下降0.2%,重组人表皮生长因子业务营收同比增长8.75%,射频及激光设备业务共实现营收1.44亿元,这部分营收正是因为昊海生科对于Bioxis、欧美华科收购后新纳入并表范围实现的。

(资料来源:公司2022半年报)

(资料来源:公司2022半年报)通过公司2021年财报可以看出,欧美华科及BIOXIS是2021年9月17日纳入并表范围的,因此2021年上半年并没有射频及激光设备相关业务营收。

(资料来源:公司2021年报)

(资料来源:公司2021年报)若剔除收并购企业纳入并表范围带来营收增长的影响,昊海生科2022年上半年实现的营收也较去年同期下降。

除此之外,从盈利指标来看,公司业绩亦不容乐观。报告期内,公司销售毛利率为69.84%,较去年同期下降4.69个百分点,达公司上市以来最低水平;销售净利率为7.66%,较去年同期下降20.17个百分点。

对于业绩下降 ,昊海生科认为主要原因在于受疫情、计提资产减值、实施股权激励等因素影响。除了以上因素的影响,昊海生科自身业务内生增长动力不足是否也是公司业绩走颓、逐步被甩出医美第一梯队的原因呢?

频繁收并购 到底给昊海生科带来了什么?

长期以来,知识产权、专利及技术壁垒成为生物制药、医美产业链上游及角膜塑形镜生产制造企业发展最大的掣肘。拥有相关领域核心技术有两条路:一是靠自身技术研发,但是这条路较为漫长且充满了未知;再就是收购有核心技术的企业或合作。昊海生科选择的更多为后者——一条依靠收并购,迅速切入相关行业、掌握核心技术的路。

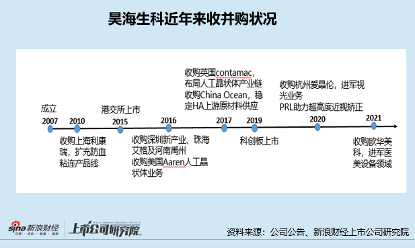

2007年成立后,昊海生科便开启了一条激进收并购之路,先后收购松江生物制药厂、上海其胜生物及上海利康瑞生物工程有限公司。依靠收购上海本地国资控股的生物材料及制药企业,昊海生科成功切入玻尿酸、医用几丁糖及透明质酸钠凝胶等领域。

2016 年以来公司通过多起并购迈入人工晶体生产领域,其中,公司通过并购Contamac及 Aaren获得了上游视光材料及人工晶体的先进研发及生产团队,使公司在短期内获得了比肩一线国际巨头的技术实力。

通过不断地并购,昊海生科迅速形成四大板块业务,分别为眼科、骨科、整形美容与创面护理及防粘连止血。

正如一枚硬币拥有正反面,公司围绕主营业务进行了多次上下游产业并购和对外投资除了给昊海生科带来了技术的迅速积累、营收规模的增长外,也同时给昊海生科带来了一定规模的商誉。

截至2022年6月30日,昊海生科的商誉规模为4.21亿元,占全部资产的5.87%,虽说这个商誉规模并不算高,但对于昊海生科而言却成了一颗颗不定时炸弹,若收购的企业或业务的整合效果是否达到预期、运营状况是否发生不利变化等,或将导致公司就并购产生的商誉计提减值准备,都将对昊海生科业绩产生不利影响。

多商誉相关资产组业绩常年不及预期 商誉雷或将逐渐引爆

据公司半年报数据显示,与公司商誉相关的被投资单位分别有深圳新产业集团、杭州爱晶伦、海洋集团、Contamac集团、厦门南鹏、Bioxis、欧美华科、Aaren业务,期末商誉余额合计4.21亿元。

从公司商誉账面价值构成中,我们发现投资深圳新产业集团形成相关商誉规模最大,商誉期末余额为2.66亿元,占比63.23%,其次分别为杭州爱晶伦、海洋集团、Contamac集团,商誉占比均在5%以上。

以上相关企业的经营状况,关系到昊海生科的业绩状况。然而,从形成商誉相关企业的经营状况来看,多数商誉占比较高的相关企业的业绩常年不及预期,后续不排除公司商誉进一步计提减值准备的可能。

首先,我们从公司商誉占比最高的深圳新产业集团看起。深圳新产业集团主要从事眼科产品销售业务,2020年集团业务整合,深圳新产业吸收合并珠海艾格。因此,深圳新产业和珠海艾格的业绩表现,对于深圳新产业集团商誉是否进一步减值具有重要影响。

2019年业绩,珠海艾格资产组全年实际营业收入为1376.68万元,同期年度预测为3721.95万元,完成的收入为全年预测的 37%。

(资料来源:公司公告)

(资料来源:公司公告)2020年,在深圳新产业吸收合并珠海艾格后,深圳新产业集团整体实际营业收入为2.21亿元,远不及预测值3.40亿元。

(资料来源:公司公告)

(资料来源:公司公告)2022年上半年,深圳新产业集团延续业绩颓势,公司虽未具体披露其业绩,但明确表明其营业收入受带量采购价格调整、市场供货下降两方面影响营业收入较去年同期下降较多。多年业绩不及预期,占比超60%的深圳新产业集团相关商誉是否存在计提减值准备的风险?

(资料来源:公司2022半年报)

除了深圳新产业集团外,2020年公司Aaren资产组、Contamac集团、China Oceanj集团、杭州爱晶伦实际业绩均未实现业绩预测,2022年上半年,Aaren资产组已计提商誉减值准备。后续,若相关企业业绩未见改善,不排除昊海生科进一步计提商誉减值准备的可能。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处