“扫地机四杰”混战 | 科沃斯净利润腰斩,10亿砸营销却对消费者最抠门?

相关阅读:业绩表现 市场表现产品技术 策略规划观点汇总

相关公司:石头科技 云鲸智能 追觅科技

出品:新浪财经上市公司研究院

作者:壹零 shu

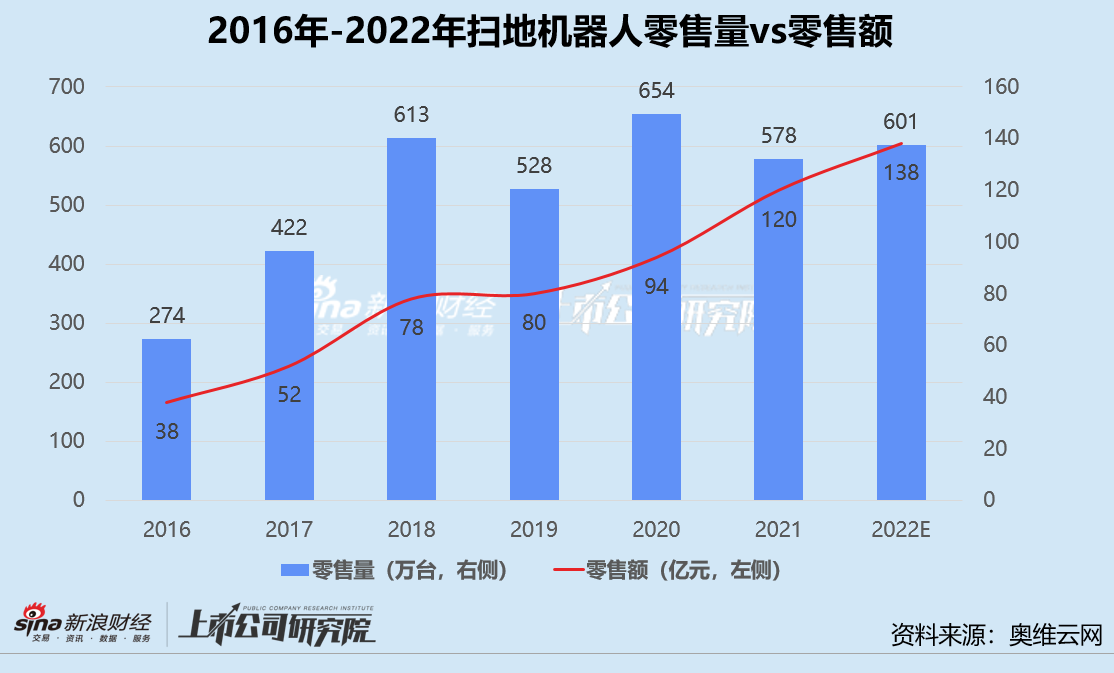

短短几年间,扫地机器人赛道从蒙眼狂奔到理智降温。

根据奥维云网的数据,2022年1月至8月,扫地机器人线上累计销量同比下降29.8%,销售额同比微涨1.5%。结合线下销售情况来看,今年上半年扫地机器人零售量为201万台,同比下降28.3%,销售额为57.3亿元,同比仅增长了9%。

行业整体的遇冷自然在赛道中每一家公司上都有不同程度的体现。由此,新浪财经上市公司研究院以市占率排名为基准,选取了科沃斯、石头科技、云鲸智能与追觅科技四家公司,从业绩表现、产品技术、市场表现、策略规划以及各家公司本身的发展特点等多维度进行了全面且深入的解读。

营收放缓净利润腰斩 科沃斯把钱花在哪儿?

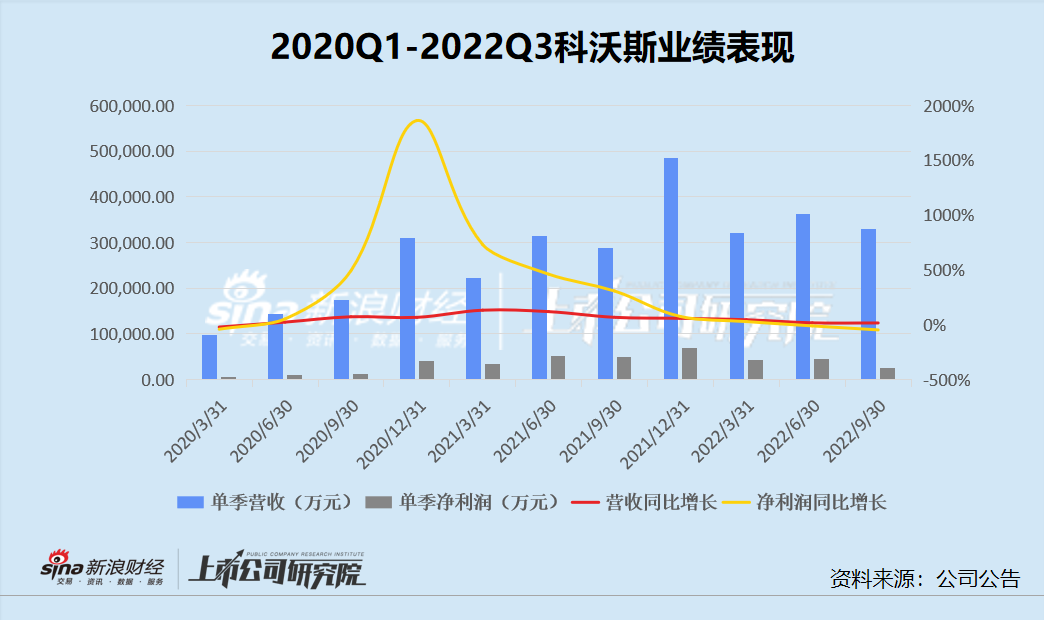

10月底,科沃斯披露了2022年第三季度报告。

2022年Q3,科沃斯实现单季营业收入为33.02亿元,同比增长14.44%;实现单季净利润为2.46亿元,同比下降48.87%。作为一直以来公认的赛道内龙头选手,科沃斯净利润直接腰斩的业绩表现令人错愕。但若是从近三年来科沃斯营业收入与净利润的表现变化来看,当下突然高光褪色,显然也是有迹可循。

根据数据显示,在2021年上半年以前,科沃斯的营业收入保持了较为迅猛的增长,2021年Q1与Q2,营收增长超过100%,分别为131.04%与117.80%。然而,从2021年下半年开始,科沃斯的营收增速便愈发萎靡,再难突破。而今年以来的三个季度,科沃斯的营收增速分别为43.90%、15.54%与14.44%。

比营业收入表现更为萎靡的是净利润的表现。今年以来,科沃斯实现的净利润分别为4.25亿元、4.54亿元与2.46亿元,净利润同比增长分别为27.03%、-12.44%与-48.87%,负增长情况逐渐加深。

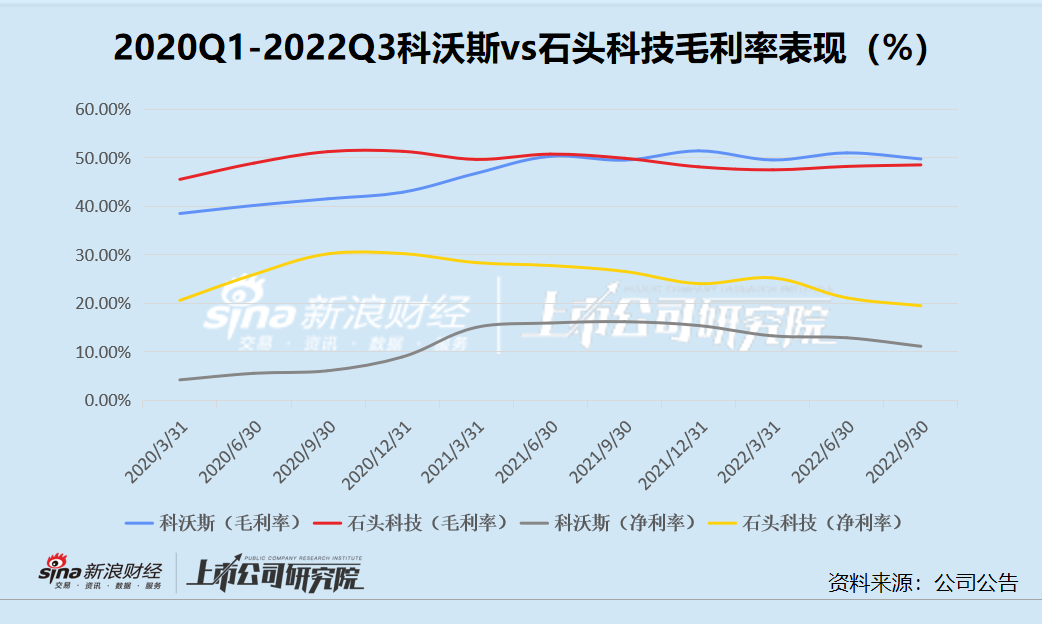

而在盈利能力方面,我们选用扫地机器人赛道另一家上市公司石头科技与科沃斯进行比较分析。

根据图中可以看出,科沃斯的毛利率在近三年来稳中有升,在近一年的时间内在40%-50%之间稳定浮动。2022年第三季度,科沃斯的毛利率为49.74%,石头科技的毛利率为48.52%,两者基本一致。

但在毛利率稳定持平的情况下,科沃斯的净利率却呈现出下降的趋势,且与石头科技的净利率存在不小的差距。自2021年下半年以来,科沃斯的净利率从2021Q2的15.91%下降至2022Q3的11.11%。而2022年第三季度,科沃斯11.11%的净利率比石头科技的19.47%少了8个百分点。

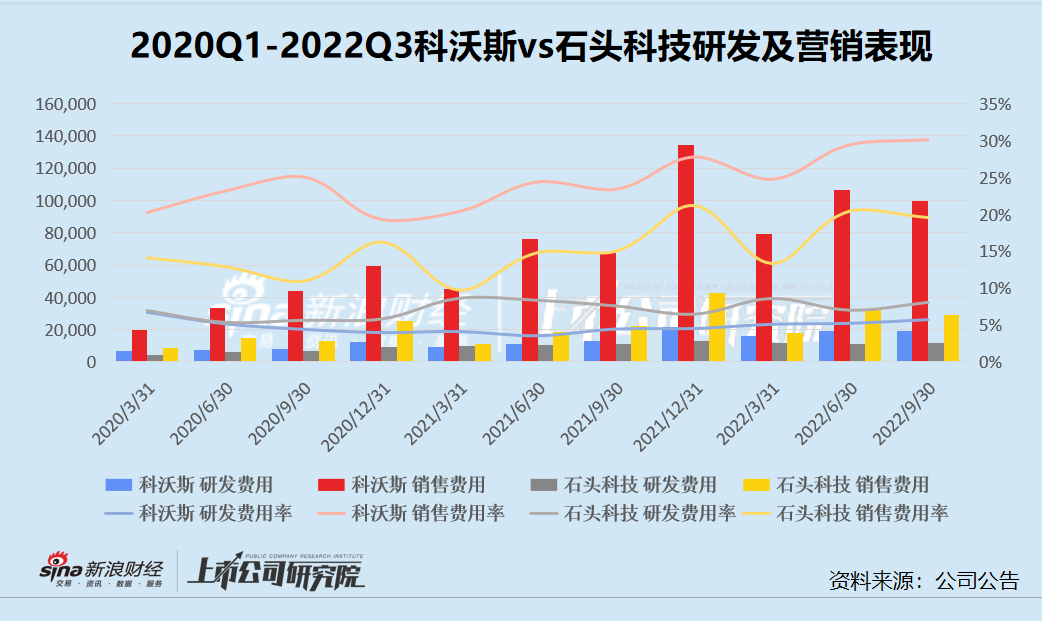

净利率逐渐下降,且与竞争对手存在一定差距的原因是什么?在费用方面,我们或许能够探究到答案。

根据图中可以看出,科沃斯单季度的销售费用从2020年初的1.95亿元飙升至2022年第三季度接近10亿元,销售费用率也从20%上升至30%,而研发费用不论是绝对金额还是营收占比均没有较大变动,保持在4%-6%的范围内。2022年第三季度,科沃斯的销售费用为9.94亿元,而同期研发费用为1.89亿元,不到销售费用的五分之一。

对比来看,科沃斯的销售费用与销售费用率均远高于石头科技,在图中表现为一项突兀的存在;而在研发方面,其研发费用与石头科技相比并没有大的差距,而研发费用率却一直低于石头科技。

大手笔如科沃斯,每季度近10个亿的营销砸在了哪儿?在扫地机器人赛道中,营销费用的支出不外乎代言人、网络红人、媒介投放等推广及广告费用,支付给渠道或平台的服务费用,以及销售人员的职工薪酬等方面。

以代言人为例,根据公开信息显示,科沃斯曾经签过钟汉良、吴磊、张雨绮、玄彬以及迈克尔·巴拉克等诸多明星、名人,也曾与迪士尼合作推出IP联名定制产品。

而在研发成果的重要衡量指标专利数量方面来看,当下科沃斯拥有专利1389项,其中已授权专利为713项,占比仅为51.33%;而近一年申请专利的数量仅为26项,这项指标不论是与自身的纵向对比还是与同行的横向对比,都相去甚远。

由此,综合来看,科沃斯究竟更倾注研发还是营销,一目了然。

买最贵的营销卖最多的货 却对消费者最抠门?

重度营销之下,科沃斯卖起货来与同行相比不遑多让。根据奥维云网的数据,2022H1,科沃斯在线上渠道的市占率为39.80%,线下渠道市占率为85.32%,与其他品牌拉开了显著的差距。

根据业内人士的观点,今年双十一是扫地机器人赛道的一道分水岭。在国民消费热度尚未回暖、扫地机器人赛道整体销量下滑的情况下,双十一或许是为数不多能够再搏一次的绝好机会。今年双十一期间,科沃斯全渠道成交额37.2亿元,同比增长24%。与此同时,根据开源证券的数据显示,今年双十一预售阶段科沃斯的扫地机品类预售额同比增长38%。

但表面看似亮眼的销量数据背后,是科沃斯不断遭遇投诉、与消费者拉扯的一地鸡毛。

近日,在黑猫投诉【投诉入口】、小红书等平台上,消费者对于科沃斯的投诉、避雷等声音层出不穷,甚至不乏集体投诉。近30天内,对于科沃斯的投诉量已经达到249条,其中仅有23条已完成。

资料来源:黑猫投诉平台

资料来源:黑猫投诉平台通过梳理总结发现,很多消费者的声音是集中在双十一的价格方面。出现的问题主要包括:消费者支付了预售的定金却在付尾款时发现商家曾允诺的优惠券不能使用、同一款商品在不同链接存在不小的价格差异、价保期间商品出现了更低的价格但是商家拒绝退差价、不同平台或渠道价格不同等多种情形。

尽管问题多样,但实际上其本质直指科沃斯在双十一期间优惠承诺、保价承诺等不能履行,并且给消费者带来了非常糟糕的消费体验。

与此同时,249条投诉汇总,有242条已回复,仅有23条已完成。实际上,对于已回复的投诉项目,科沃斯商家也只是表示需要核实,却至今未给出更为明确的解决方案,后续的结果也很有可能走向不了了之。

进一步而言,根据公开信息显示,科沃斯商家与消费者群体之间在双十一期间出现重大的矛盾问题,并不是第一次出现,去年的双十一也出现过类似的情形。可以见得,科沃斯在消费体验这一点上并未有积极的改进。

令人唏嘘的是,单季度砸下10个亿营销的科沃斯,却因为区区百元与消费者不断拉扯,甚至在解决问题的态度方面也难以言说。而由此给消费者带来较差的消费体验,给品牌信誉带来的负面影响,恐怕是砸多少营销费用也换不回来。

昔日风光 今日清仓

与业绩的萎靡交相呼应的,是资本的退潮。

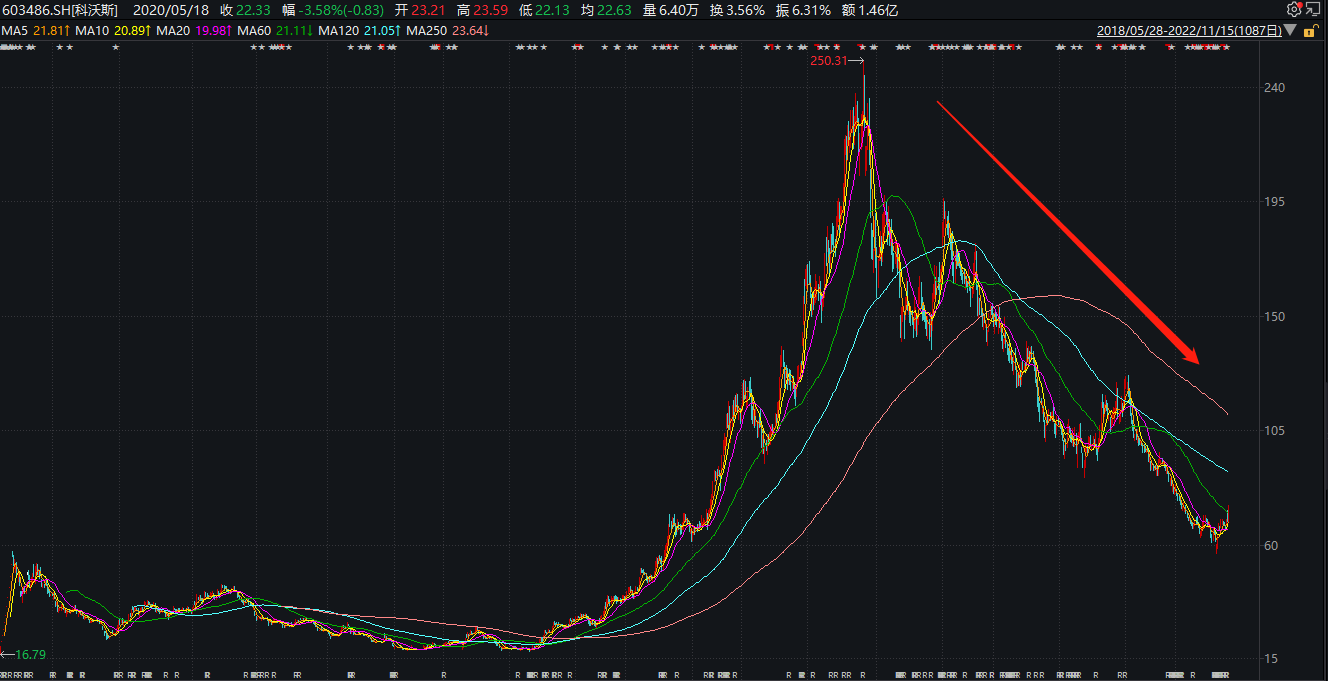

2021年7月,科沃斯的股价来到历史高点250.31元/股,彼时也是科沃斯业绩表现最为蓬勃增长的历史时期。但自此之后,不论业绩还是市场表现,科沃斯都走在了下坡的不归途上。

截至发稿日,科沃斯收盘价为75.50元/股,而市值较2021年中的最高点1400亿元跌去近70%。

资料来源:wind

资料来源:wind与此同时,据最新基金持仓数据显示,仅今年第三季度,科沃斯股价就下跌了45.28%。截至2022年9月30日,共有17只基金的十大重仓股中持有科沃斯,较上季度减少55只。合计持有股数环比减少74.88%,持股总市值环比下降86.25%。

股价的“跌跌不休”不仅让中小投资者损失惨重,也让市场难免对其产生怀疑与恐惧的情绪,大股东的清仓式减持则更是让科沃斯的市场表现雪上加霜。

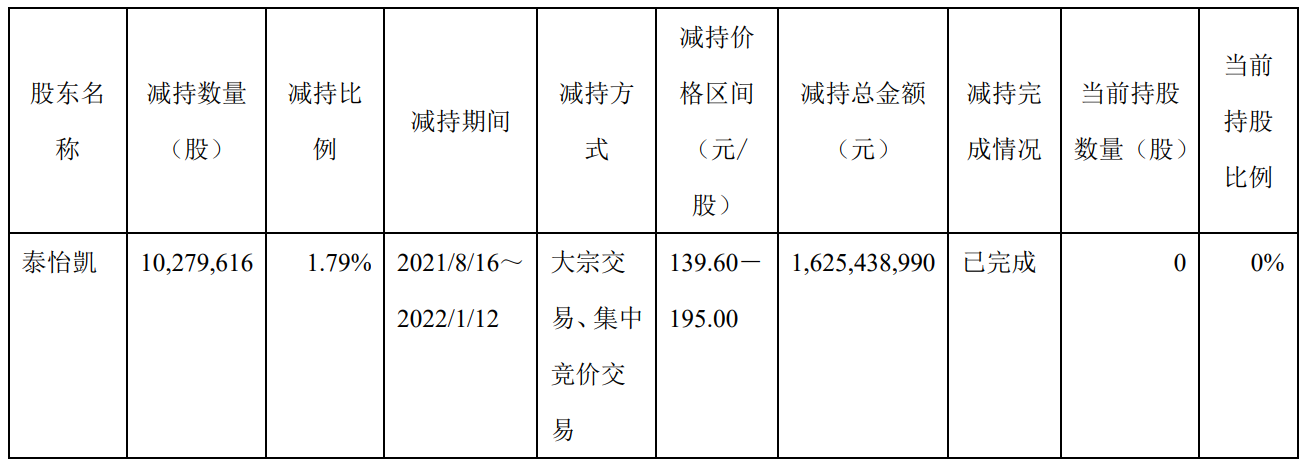

2021年,科沃斯先后遭到了原始股东IDG资本名下的泰怡凯,以及创始人钱东奇儿子、公司CEO钱程控股的EverGroup Corporation Limited大笔减持。根据2022年1月的公司公告披露,泰怡凯已不再持有公司股份,结合历史股价粗略推算,背后的IDG资本累计将超33亿元落袋为安。

资料来源:公司公告

资料来源:公司公告风险投资机构为了保证超额收益最大化,选择在股价高点退出或无可厚非。但创始人和核心高管的动摇,对于投资者的信心无疑是一记重创。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处