明峰医疗IPO:现金流净额连续三年为负,研发投入下降,专利少,实控人王瑶法半路出家,一直在和建材打交道

现金流净额连续三年为负 CT厂商明峰医疗闯科创板

每经记者 王帆

CT全称为X射线计算机体层摄影设备,是一种可为各级医疗机构的体检、身体内各部位、器官病变的诊断及治疗提供重要信息的X射线断层扫描设备。在国内CT市场,以美国通用电气公司(GE)、西门子医疗、飞利浦医疗等大型跨国医疗器械企业占据高份额,国产厂家正在努力迎头赶上。

数据来源:记者整理 视觉中国图 杨靖制图

数据来源:记者整理 视觉中国图 杨靖制图近日,国产CT厂家明峰医疗系统股份有限公司(以下简称明峰医疗)出现在大众视野,它以国内份额第六、国产厂家第三的市场地位,正在冲刺科创板。不过,《每日经济新闻》记者发现,从科创属性而言,明峰医疗虽满足科创板定位的各项标准,但近三年来不管是研发投入金额还是占比,都出现明显下降,专利数量也较同行少。

有意思的是,明峰医疗的实控人夫妇并非医疗器械研发背景出身,老板原本做建材生意,而后来从事CT领域或许与其妻曾经的医生身份有关。不过,夫妻俩均不是明峰医疗核心技术人员,后者名单中基本都是上述大型跨国医疗器械企业的前科学家和工程师。

由于明峰医疗发展时间短,目前年收入约3.5亿元,暂不提国际巨头,相比国内医疗器械同行几十亿的收入规模来说,综合实力也有待提高。此外,公司报告期内也存在大额关联交易和内控瑕疵。

实际控制人“半路出家”

明峰医疗实际控制人是王瑶法、潘华素夫妇,合计控制公司41.6329%的股份。

在2011年4月创立明峰医疗之前,王瑶法一直在和建材打交道。简历显示,其1992年至1997年在浙江兆山建材集团公司担任设备科长、分厂厂长;1998年至2000年任慈溪鸣山水泥有限公司总经理、董事长;2004年至今任明峰建材董事长兼总经理。至今,王瑶法旗下还控制有9家建材公司,建材生意版图庞大。

老板娘潘华素是医生出身,1992年至1997年任职于宁波妇女儿童医院内科,后接连担任明峰门诊部副主任医师、慈溪明峰医院董事长兼院长。

2011年,明峰医疗刚刚创立之时,有医疗背景的老板娘潘华素“挑起大梁”任公司董事长,直至2019年才退居副董事长,由王瑶法接任。老板娘虽是医生出身,但搞医疗器械需要专业的技术研发人才。于是,这对夫妻档招揽了一波有过国际医疗器械巨头任职背景的人才。

招股书显示,明峰医疗的核心技术人员有5位,其中总经理江浩川曾任美国通用电气公司(GE)医疗集团高级研发工程师、项目经理、首席工程师,2013年入职明峰医疗;副总经理钱华曾任加拿大GE医疗主任设计师、美国GE Global Research高级科学家,2017年入职明峰医疗;副总经理叶宏伟曾任东芝医学研究院(美国)影像科学家、资深重建科学家,2015年入职明峰医疗;软件总监叶青曾任美国通用电话电气公司高级软件工程师、飞利浦医疗高级软件工程师,2016年入职明峰医疗;而首席科学家郭洪斌则主要是学术背景,曾在美国亚利桑那州立大学任教职,在伊利诺伊大学附属公司任高级图像科学家,2013年入职明峰医疗。

近三年平均亏损超过2亿

在一帮行业大拿的带领下,明峰医疗至今发展到什么程度?

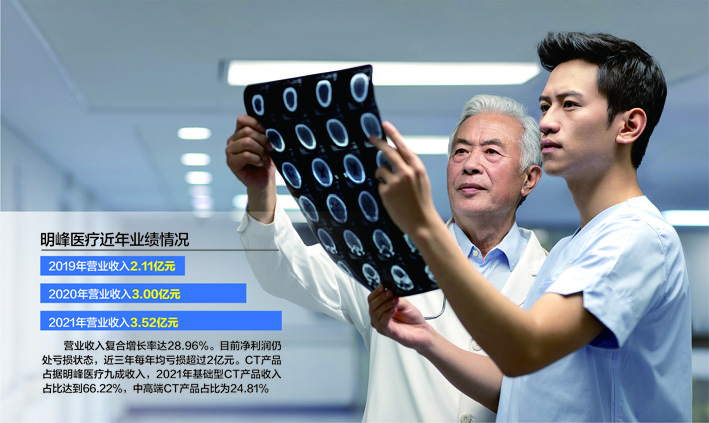

首先从业绩来看,明峰医疗2019~2021年的营业收入分别为2.11亿元、3.00亿元、3.52亿元,收入复合增长率达28.96%。不过目前净利润仍处亏损状态,近三年每年均亏损超过2亿元。

第二,从收入构成来看,CT产品占据明峰医疗九成收入,2021年基础型CT产品收入占比达到66.22%,中高端CT产品占比为24.81%,可见公司CT产品主要以低端基础型为主。

《每日经济新闻》记者留意到,CT产品的档次与探测器的排数有关,排数越多、覆盖范围越宽,扫描同等范围所需要的时间就越短,被扫描物体的时间分辨率会得到相应的改善,冠脉扫描成功率越高。越高档的CT售价也越高,毛利率也会相应提升。

2021年明峰医疗一台基础型CT单价为99.74万元,毛利率为17.39%,而中高端CT则能卖到284.03万元,毛利率为21.10%。明峰医疗称,公司是成功研发256排超高端CT的少数国内企业之一。这意味着,目前以基础型为主的销售结构,未来高端化产品可释放的盈利空间较大。

此外,目前较为依赖CT产品,距离具有丰富产品线的大型医疗企业集团仍有较大距离,未来公司是否有多元化计划?11月3日,明峰医疗在回复《每日经济新闻》记者邮件采访时表示:“在其他医学影像设备领域,公司已取得少量MRI(磁共振成像系统)、US(全数字彩色多普勒超声诊断系统)、DR(数字X射线摄影系统)等产品的医疗器械注册证,该等产品现阶段并非公司重点发展的产品,主要以搭配CT等核心产品销售的经营策略为主。”

第三,从市场地位来看,招股书援引灼识咨询的研究报告显示,按照新增销售台数占有率排名,2021年明峰医疗在我国CT产品排名第六,国产厂家中排名第三。排名前五位的同行企业分别是联影医疗、GE医疗、西门子医疗、东软医疗、飞利浦医疗。其中国产老大联影医疗2021年收入已达到72亿元,而明峰医疗为3.5亿元左右。

融资渠道单一制约发展

记者注意到,在CT领域较晚起步,明峰医疗面对市场竞争有不少挑战,各项经营指标均较同行存在明显差距。

首先从科创属性来看,明峰医疗的研发投入金额呈下降趋势,2019年的研发投入金额为9173.55万元,但随着收入规模增长,公司2021年研发投入不增反降,为8167.40万元。这也导致研发费用率几乎腰斩,2019年时为43.38%,2021年大幅降至23.22%。不过,2021年明峰医疗研发费用率远高于同行可比公司平均研发费用率(12.8%),这主要还是公司收入规模小的原因。

对于研发金额和费用率双降的原因,明峰医疗回复记者称:“公司研发投入不同因各年度公司研发计划不同,研发占比下降因营业收入大幅度上升。”

另外,在能体现研发实力的专利数量方面,截至2021年末,明峰医疗明显大幅低于同行联影医疗、东软医疗。

第二,从毛利率来看,2021年,明峰医疗毛利率为21.15%,同行可比公司平均值为55%。公司称毛利率较同行低主要是产品处于投入市场的起步推广阶段、与同行业可比公司产品结构存在差异有关。

第三,明峰医疗的销售费用率、管理费用率高于同行,2021年公司销售费率29.59%高于同行均值的17.86%,管理费用率26.64%高于同行均值的5.29%,公司称原因主要是收入规模小,开拓市场需要的销售和管理投入费用大等。

此外,在资金方面,明峰医疗目前尚处投入期,存在资金周转不足、流动性差的情况——经营活动产生的现金流净额连续三年为负,2021年末的资产负债率为89.95%,债务水平较高。明峰医疗表示,多年来,公司主要通过实际控制人资金支持和部分外部股权融资,获取企业发展所需资金。未来几年,公司面临技术升级、新产品研发、产能规模扩大、国内外市场拓展等任务都需要大量的资金投入。公司目前在国内CT细分市场中排名靠前,但融资渠道单一已成为制约公司高速发展、提高行业竞争力的主要因素。

因此,本次明峰医疗拟上市募资的6.24亿元中,其中就有2亿元用于补充流动资金,其余资金则拟投入高端医学影像装备产业化项目和研发中心建设项目。

关联交易金额达数千万

招股书显示,明峰医疗实控人控制的医疗机构等与公司业务相关的企业共有11家,基本为潘华素所控制,主要为民营医院和影像中心,处于明峰医疗的下游。2019年,明峰医疗向关联方销售的金额为4179.21万元。或许是有意降低或避免关联销售,2021年关联销售已降至242.97万元。

2019年,安徽明峰影像、舟山明峰影像、佛山明峰影像是主要的关联客户,销售金额均超1000万元。公司表示,上述交易均涉及医疗机构经营并对外提供医学影像检测服务,因此向发行人整体采购包括发行人CT、PET/CT产品和发行人医疗器械贸易产品在内的一系列医学影像设备,发行人根据产品的具体参数与其协商定价。

不仅是关联销售,在采购方面,关联方的身影也频现,近三年内关联采购的金额从1448.93万元上升至3059.06万元。其中明峰医疗董事唐浩夫担任董事并持股的芯晟捷创光电科技(常州)有限公司(以下简称芯晟捷创)是最大的关联供应商,2019年明峰医疗向其采购仅有59万元,但2020年和2021年跃升到千万级别,分别为1700万元和2569万元。芯晟捷创一下子进入前五大供应商名单。

记者注意到,不管是对于关联销售还是关联采购,明峰医疗的定价方法均为“协商定价”。那么,“协商定价”是否存在人为因素导致定价不公允?该定价与市场价,或与其他独立交易方的定价是否存在较大差异?这一问题在上交所对明峰医疗的申请文件审核问询函中也被提及。9月26日,明峰医疗在回复问询函时公布了关联交易的具体价格。

关联销售方面,2019年向舟山明峰影像、佛山明峰影像和安徽明峰影像销售的基础型CT产品的单价为126.90万元,与独立第三方单价126.88万元基本持平;但中高端CT产品关联销售单价262.05万元,低于独立第三方单价298.94万元。明峰医疗描述了具体的销售背景,并总结原因称:“公司与上述三个关联方的销售价格与独立第三方存在一定差异符合公司实际经营情况,具有商业合理性。”

关联采购方面,2020年向芯晟捷创采购的A晶体模组单价为0.12万元,向独立第三方采购单价为0.18万元,差异为0.06万元。公司解释存在较大价格差异的原因称:“一方面系第三方与芯晟捷创各自成本、技术、品牌方面的差异所致,另一方面市场上探测器晶体模组的生产厂商较少。”

不过,明峰医疗历史上确实存在与关联方资金往来中内控不规范的情况。招股书披露,报告期内,公司因融资渠道少、资金链紧张等客观原因,发生了如转贷、关联方资金拆借、第三方回款等内控不规范的行为。

对于未来如何避免或减少关联交易和不规范资金流动,明峰医疗向记者表示:“公司实际控制人王瑶法、潘华素出具了《关于减少和规范与公司关联交易的承诺函》,承诺将尽量避免与发行人之间产生关联交易事项,对于不可避免的关联业务往来或交易,将按照公平、公允和等价有偿的原则进行,交易价格将按照市场公认的合理价格确定,保证不会利用关联交易转移发行人的利润,不会通过影响发行人的经营决策来损害发行人及其他股东的合法权益。”

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处